Типичные проблемы организации документооборота и пути их решения

Обзор практики предприятий разных отраслей показывает, что основные недостатки сводятся к следующим:

• дублирование первичных документов для бухгалтерского и оперативно-технического учета;

• при введение в оборот новых документов старые не изымаются, что усиливает отрицательный эффект дублирования информации;

• нерациональные маршруты движения документов и отчетов;

• несогласованные сроки их составления и передачи;

• недостаточная информативность одних документов и дублирование реквизитного состава других документов;

• несоответствие названия документов и отчетов содержанию заключенной в них информации, что снижает прозрачность документооборота и в совокупности с дублированием может послужить основой для злоупотреблений должностных лиц; отсутствие закрепления ответственности за формирование и передачу документов;

• недостатки регламентации документооборота.

Пошаговая процедура совершенствования документооборота раскрывается в параграфе 10.2.

На протяжении многих лет в литературе и на практике поднимаются проблемы дублирования документооборота. Использование современных информационных технологий, дающих возможность на базе одних первичных документов группировать информацию в разных разрезах, необходимых для выполнения тех или иных функций управления, позволяет снизить или ликвидировать дублирование оперативно- технического и бухгалтерского документооборота. Варианты возможного решения проблемы исключения дублирования документооборота рассмотрим на примере предприятий пищевой промышленности северо-западного региона.

Информационные потоки, предназначенные разным пользователям для разных целей, формируются на основе одних и тех же первичных документов. Анализ примера показывает, что на основании единых первичных данных, обработанных в специальных форматах, ведутся бухгалтерский учет, складской учет и формируется управленческая отчетность, используемая менеджерами отдела снабжения и производства. На первый взгляд, очевидно, что если данных одного и того же первичного документа достаточно для формирования информационных потоков разного назначения, то зачем заводить другой. Однако на практике факты дублирования документов, содержащих одинаковые показатели и формирующих информационные потоки, предназначенные для разных пользователей, довольно часты.

Пример 10.2

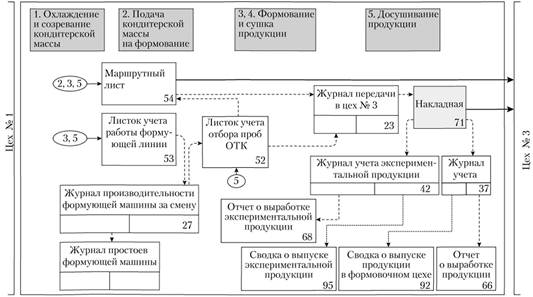

Документооборот, связанный с производством и сдачей кондитерского полуфабриката в следующий цех содержит документы, имеющие одинаковые реквизиты: количество выработанной годной продукции, количество забракованной продукции. Один из них – маршрутный лист – служит сопроводительным технологическим документом, другой – накладная – используется в качестве основания записей в бухгалтерии (рис. 10.3).

Данная ситуация типична для предприятий разных отраслей, меняются названия дублируемых документов. Дублирование информации следует снимать, так как это источник дополнительных затрат, потерь времени и возможных приписок. Лучшими первичными документами являются те, в которых сочетаются реквизиты, отражающие движение компонентов материального потока (сырье, материалы, комплектующие изделия, полуфабрикаты собственного производства, готовая продукция), начисление заработной платы на их обработку, получаемые отходы и брак. На предприятиях машиностроения, электротехнической, химической, пищевой промышленности в случае поточной организации производственного процесса хорошо зарекомендовали себя маршрутные листы, которые сочетают в себе многопрофильные реквизиты.

Рис. 10.3. Дублирование документооборота при передаче полуфабриката из цеха в цех