Восемь ключевых элементов в банковском управлении операционным риском

По опыту авторов, для успешного внедрения структуры управления операционным риском и соответствующих моделей операционного риска в банке необходимо наличие восьми ключевых элементов (рис. 13-1). Они предполагают внедрение политики и определение риска на основе согласованной терминологии, создание карт бизнес-процессов и методологий эффективной оценки, обеспечение управления рисками, использование возможностей своевременной отчетности, осуществление анализа риска (с учетом стресс-тестирования)

РИСУНОК 13-1. Восемь ключевых элементов для достижения эффективного управления операционным риском

и размещение экономического капитала, связанного с операционным риском.

Эти ключевые элементы отвечают устоявшейся практике управления операционным риском, которая в соответствии с требованиями Базельского комитета[1] должна применяться всеми банками независимо от их величины и характера деятельности. Эти принципы кратко приведены в блоке 13-1.

БЛОК 13-1

ВОСЕМЬ ОСНОВНЫХ МЕТОДОВ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМ РИСКОМ

Базельский комитет опубликовал восемь базовых принципов внутреннего управления и наблюдения за операционным риском, которые формируются в рамках трех тем.

РАЗРАБОТКА СООТВЕТСТВУЮЩЕЙ СРЕДЫ УПРАВЛЕНИЯ РИСКОМ

Принцип 1. Совет директоров должен знать основные аспекты операционных рисков банка как конкретную категорию риска, которой необходимо управлять, и должен утверждать и периодически пересматривать структуру управления операционным риском банка. Структура должна обеспечивать определение операционного риска на уровне всей компании и устанавливать принципы определения, оценки, отслеживания и контроля или снижения операционного риска.

Принцип 2. Совет директоров должен гарантировать, что структура управления операционным риском банка подвергается эффективному и комплексному внутреннему аудиту независимыми, квалифицированными и компетентными сотрудниками. В функцию внутреннего аудита не входит прямая ответственность за управление операционным риском.

Принцип 3. Руководство банка должно нести ответственность за внедрение структуры управления операционным риском, утвержденной советом директоров. Структура должна внедряться во всей банковской организации, и сотрудники всех уровней должны понимать свою ответственность за управление операционным риском. Руководство банка должно также нести ответственность за внедрение политики и процедур управления операционным риском для всех банковских продуктов, деятельности, процессов и систем.

УПРАВЛЕНИЕ РИСКОМ: ОПРЕДЕЛЕНИЕ, ОЦЕНКА, ОТСЛЕЖИВАНИЕ И УМЕНЬШЕНИЕ ИЛИ КОНТРОЛЬ

Принцип 4. Банки должны определить и оценить операционный риск, связанный со всеми материальными активами, деятельностью, процессами и системами. Банки должны также гарантировать, что операционный риск, связанный с новыми продуктами, деятельностью, процессами и системами, прошел адекватные процедуры оценки.

Принцип 5. Банки должны внедрять процесс постоянного наблюдения за рисками и риском расходов. Руководству банка и совету директоров, который поддерживает активное управление операционным риском, должна быть предоставлена соответствующая информация.

Принцип 6. Банки должны использовать политику, процессы и процедуры для контроля или снижения операционных рисков. Банки должны оценить обоснованность ограничений риска, их стратегии контроля должны использоваться для корректировки характеристик операционного риска, в свете утвержденной руководством банков склонности к рискам.

Принцип 7. Банки должны иметь планы действий и планы непрерывности бизнеса для обеспечения возможности деятельности и минимизации затрат в случае возникновения сложностей в процессе деятельности.

РОЛЬ РАСКРЫТИЯ ИНФОРМАЦИИ

Принцип 8. Банки должны в достаточной степени раскрывать информацию, чтобы участники рынка могли оценивать их подходы к управлению операционным риском.

Давайте рассмотрим эти элементы более подробно. Первый элемент заключается в разработке четко определенной политики, касающейся операционного риска. Банкам необходимо иметь полное понимание того, как они контролируют или снижают операционный риск, например в случае инвестиционного банка с торговыми подразделениями необходимо внедрить политику разделения функций торговых подразделений и бэк-офиса, определить правила торговых операций в нерабочее время и "вне местонахождения", установить процедуры проверки правильности юридических документов и моделей ценообразования, которые являются основой торговых решений, и т.д. Некоторые подобные нормы могут исходить от регулирующих органов. Но многие другие представляют собой наиболее эффективные стандарты, установленные посредством отслеживания инноваций в отрасли, или передовые методы, которые, вероятно, преобладают в однородной группе банков. Иные методы должны быть разработаны самим банком в качестве его реакции на появление инноваций.

Второй элемент заключается в формировании общей нормы определения риска, например термин "риск, связанный с людьми", включал бы в себя неверный подбор квалифицированного персонала, "риск неправильной обработки" включал бы в себя ошибки при выполнении, "технологический риск" – системные сбои и т.д. Эту общую норму можно использовать либо в процессе качественной оценки собственной деятельности, выполняемой управляющими (и риск-менеджерами), либо в интересах статистической оценки.

Третий элемент – это разработка схемы бизнес-процессов для каждого вида деятельности, например сотрудник отдела рисков может схематично отобразить бизнес-процесс, связанный с банковскими сделками с брокером так, чтобы суть операции была понятной управляющим и аудиторам. Этот же сотрудник может расширить описание и создать полный каталог операционного риска для всех видов деятельности банка. Этот каталог классифицирует и определяет различные операционные риски, возникающие в каждом организационном подразделении, связанные с людьми, процессами, системами и технологиями (как в табл. 13-1). Сюда входит анализ продуктов и услуг, которые предлагают конкретные организационные структуры, и действий, которые необходимо предпринять банку для управления операционным риском.

Четвертый элемент заключается в разработке доступной системы показателей операционного риска. Позднее в этой главе мы рассмотрим более подробно то, как менеджеры по операционным рискам должны оценивать риск, используя количественную методологию па основе исторических потерь и анализа сценариев для получения частоты возникновения ущерба и распределения серьезности ущерба. Эти распределения можно объединить для расчета экономического капитала, требуемого для поддержки управления операционным риском.

Пятый элемент – это решение о том, как управлять операционным риском и предпринимать соответствующие действия для его хеджирования. Банку необходимо выбирать выгодные страховые условия для каждого конкретного риска (для тех операционных рисков, которые возможно застраховать, и это далеко не все виды риска).

Шестым элементом является решение о том, как вести отчетность по рискам. Банку необходимо решить, какое число операционных рисков наиболее целесообразно и позволяет руководству и совету директоров контролировать характеристики операционного риска во всей компании. Банку также необходимо внедрить соответствующую инфраструктуру для обеспечения отчетности (например, комитет по управлению и операциям и комитет по рискам и капиталу).

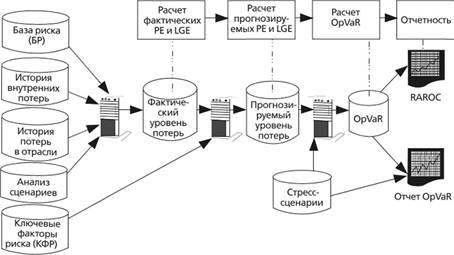

Седьмой элемент – это разработка инструментов для анализа рисков и правил использования этих инструментов. Банк должен разработать соответствующие меры риска, иметь в своем распоряжении обновленные базы внутренних данных по операционным потерям и данных по отрасли в целом, использовать на практике анализ сценариев и знание ключевых показателей риска для конкретного направления деятельности. На рис. 13-2 показано, каким образом эти инструменты вводятся в расчет операционной VaR (OpVaR), что мы более подробно рассмотрим позже. Частота оценки риска должна быть связана со степенью, с которой с течением времени ожидается изменение операционных рисков по мере развития бизнеса и изменения обстоятельств. Ана-

РИСУНОК 13-2. От инструментов для анализа риска до OpVaR

лиз операционного риска обычно осуществляется как часть процесса для нового продукта. Банк должен каждый раз повторно оценивать подход, когда существенно меняется характеристика операционного риска, например после внедрения новой системы или предложения новой услуги.

Восьмой элемент заключается в соотнесении соответствующего операционного рискового капитала и конкретной деятельности.