Сущность и целесообразность введения специальных налоговых режимов в налоговую систему РФ (в рамках налогообложения малого бизнеса)

В России существует комплексная система предоставления налоговых льгот малым предприятиям, ядром которой являются специальные налоговые режимы. Всего для целей налогообложения малого бизнеса в России предназначены три специальных налоговых режима: УСН (гл. 25.2 НК РФ), ЕНВД для отдельных видов деятельности (гл. 26.3 НК РФ) и патентная система налогообложения (ПСН, или Патент, гл. 26.5 НК РФ). Малое предприятие имеет право выбрать тот специальный налоговый режим, который больше подходит для конкретного предприятия с точки как зрения налоговой нагрузки, так и расходов на ведение бухгалтерского учета и уплату налогов.

Кроме специальных налоговых режимов для малого бизнеса в российском налоговом законодательстве есть также еще два налоговых режима: система налогообложения при выполнении соглашений о разделе продукции и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). Назначение первого режима заключается в развитии добычи ископаемых совместно с иностранными партерами на труднодоступных месторождениях полезных ископаемых, а второго — в развитии сельского хозяйства за счет снижения налоговой нагрузки. Поскольку эти режимы не имеют прямого отношения к налогообложению малого бизнеса, можно только отметить, что они имеют общие черты со специальными налоговыми режимами для малого бизнеса.

Несмотря на различия, которые будут рассмотрены далее, все три специальных налоговых режима, предназначенные для малого бизнеса, имеют много общего. Применение любого специального налогового режима для малого бизнеса в России подразумевает освобождение малого предприятия от уплаты группы налогов. Поскольку в российском законодательстве есть понятие индивидуального предпринимателя и юридического лица (организации), то порядок освобождения от налогов при применении специального налогового режима во многом будет зависеть от того, какую организационно правовую форму выбрало малое предприятие при создании. Нужно сразу отметить, что патентную систему налогообложения имеют право применять только индивидуальные предприниматели.

Таким образом, при применении УСН и ЕНВД для организаций предусмотрено освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и НДС (кроме НДС, уплачиваемого при ввозе на территорию Таможенного союза). Для индивидуальных предпринимателей при применении УСН, ПСН и ЕНВД предусмотрено освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога па имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) и НДС (кроме НДС, уплачиваемого при ввозе на территорию Таможенного союза).

При переходе на специальный налоговый режим УСН, ПСН или ЕНВД уплата вышеперечисленных налогов отменяется, а вместо этого уплачивается единый налог. При переходе на УСН этот налог называется единым налогом, уплачиваемым в связи с применением УСН, при переходе на ЕНВД этот налог называется единым налогом на вмененный доход, при ПСН налог заменяется уплатой стоимости патента. В табл. 8.5 приведены ставки данных налогов и объекты налогообложения.

Таблица 8.5. Сравнение налоговых баз и объектов налогообложения при использовании различных налоговых режимов для малого бизнеса[1]

|

Специальный налоговый режим |

Объект |

Ставка, % |

|

УСН |

Доходы |

6 |

|

УСН |

Доходы, уменьшенные на величину расходов |

5-15' |

|

ЕНВД |

Потенциально возможный доход |

15 |

|

ПСН |

Потенциально возможный доход |

6 |

Из табл. 8.5 очевидно, что УСН подразумевает использование двух объектов налогообложения. При переходе на УСН налогоплательщик имеет право выбрать объект налогообложения: доходы (т.е. выручка) или доходы, уменьшенные на величину расходов (т.е. прибыль). Таким образом, УСН на практике включает в себя два различных специальных налоговых режима.

Упрощенная система налогообложения наиболее широко применяется субъектами малого бизнеса. Этот режим по своей экономической природе отчасти подразумевает применение пониженной ставки налога на прибыль, с одной стороны (если выбрана налоговая база доходы за вычетом расходов), и применение налога на оборот — с другой (если выбрана налоговая база доходы). ЕНВД и патентная система налогообложения предлагают принципиально другой подход к налогообложению. В этих режимах центральным элементом является налог на потенциально возможный доход налогоплательщика.

Рассматривая специальные налоговые режимы для малого бизнеса, важно учитывать их значение в качестве источников доходов бюджетов различных уровней. В бюджеты городских округов и муниципальных районов (т.е. в местные бюджеты) зачисляются налоговые доходы от налога, взимаемого в связи с применением патентной системы налогообложения и единого налога на вмененный доход для отдельных видов деятельности. Налоговые доходы от налога, уплачиваемого в связи с применением ПСН, зачисляются в бюджеты субъектов PФ.

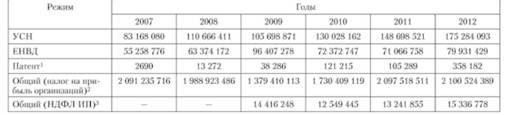

Важно отметить, что поступления от специальных налоговых режимов для малого бизнеса не составляет существенную роль в общих налоговых поступлениях в консолидированный бюджет России и в поступлениях в консолидированный бюджет субъектов РФ, поскольку эти доходы значительно меньше поступлений от налога на прибыль организаций (табл. 8.6).

Таким образом, очевидно, что специальные налоговые режимы для малого бизнеса выполняют особую функцию, отличную от фискальной функции налогов, поскольку главной задачей применения специальных налоговых режимов для предприятий малого бизнеса является вовлечение как можно большей части населения в экономику страны.

Вместе с тем в связи с увеличением размера отчислений с начала 2010 г. в государственные внебюджетные фонды в 2010 г. наметилась тенденция снижения числа индивидуальных предпринимателей (табл. 8.7). Индивидуальные предприниматели — большая часть малого бизнеса, наиболее активно использующая специальные налоговые режимы. Поэтому стабилизация их числа отражает определенные проблемы в развитии малого бизнеса в России, в том числе связанные с налогообложением.

Таблица 8.6. Поступления от специальных налоговых режимов для малых предприятий, тыс. руб.

Таблица 8.7. Количество малых предприятий

1 Патентная система налогообложения, которая до 2013 г. называлась УСН на основе патента.

2 Имеется в виду налог на прибыль организаций, уплачиваемый при применении общего режима налогообложения.

3 Имеется в виду налог на доходы физических лиц, уплачиваемый индивидуальными предпринимателями, а также главами крестьянских хозяйств, нотариусами, адвокатами и другими лицами, занимающимися частной практикой, уплачиваемый при применении общего режима налогообложения.

Налогообложение малого бизнеса должно быть направлено не столько на максимально возможное обложение малого бизнеса, сколько на развитие самого малого бизнеса за счет налоговых льгот. Несмотря на определенные недостатки, российское налоговое законодательство, реализованное в рамках специальных налоговых режимов, во многом соответствует этим требованиям.