Супернейтральность денег

Когда ЦБ одномоментно и одноразово изменяет предложение денег, то в зависимости от обстоятельств деньги могут проявлять характер как нейтральности, так и не-нейтральности. Но что произойдет в экономике, если какая-либо монетарная политика ЦБ будет продолжать достаточно долгое время? Нейтральны ли деньги в долгосрочном периоде?

Как показывает динамическая версия количественной теории, деньки являются нейтральными в долгосрочном периоде.

Вспомним уравнение Фишера: М • V = Р • Y. В равновесии спрос на деньги равняется предложению денег, под М можно понимать всю имеющуюся денежную массу, не делая различия, спрос это или предложение. Если необходимо проследить изменения указанных величин, используют другую форму уравнения Фишера:

т + ν = π + у,

где маленькими буквами обозначают темпы прироста или падения, выраженные в процентах к первоначальному значению: т – темп прироста денежной массы; ν – темп изменения скорости обращения денег; π – темп инфляции; у – теми изменения объема производства.

Откуда можно выразить темп инфляции:

π = т + ν – у.

Объем производства и скорость обращения изменяются очень медленно. За небольшие периоды времени темпы их изменений незаметны и вполне могут быть приравнены к нулю: ν = 0 и у = 0. Тогда темп инфляции окажется равен темпу изменения денежной массы в экономике: π = т. Чем больше денег печатается в экономике, тем выше будет инфляция. Поэтому говорят, что инфляция представляет собой исключительно денежное явление: пе печатайте много денег и не будет роста цен.

Таким образом, постоянный прирост предложения денег не отразится на реальных показателях экономики, а будет сопровождаться точно таким же приростом темпов инфляции. Деньги являются супернейтральными. Супернейтральностъ денег означает, что в растущей или стагнирующей экономике изменение динамики номинальной денежной массы не отразится на состоянии дел в реальном секторе. Нейтральность денег – это явление краткосрочного периода стационарной экономики. Супернейтральность денег проявляется в долгосрочном периоде.

Если деньгам присуща супернейтральность, то монетарная политика неэффективна.

Аргументы против супернейтральности денег таковы.

Во-первых, согласно Фишеру экономические агенты не обладают совершенным предвидением экономической ситуации и политики центрального банка не только в краткосрочном, но и в долгосрочном периодах. Если номинальная ставка процента возрастает в меньшей степени, чем темп инфляции, то реальная ставка падает, что стимулирует инвестиции, а вместе с этим и экономический рост.

Во-вторых, действует эффект Манделля – Тобина. В период инфляции, особенно в период быстрого изменения темпов инфляции, люди склонны в меньшей степени держать богатство в виде реальных денежных балансов. Ускорение темпов инфляции заставляет людей изменять структуру своего портфеля активов, уменьшая реальные денежные балансы и увеличивая физические активы, в том числе производственный капитал. Объем капитала на душу населения может возрасти. Поэтому инфляция может даже увеличить объемы инвестиций и экономический рост. А значит, деньги не будут сунернейтральиыми в долгосрочной перспективе.

Супернейтральность можно также охарактеризовать как ситуацию, когда инфляция является полностью предсказуемой, ожидаемой, учитывается в полной мере в решениях и действиях экономических агентов, а реальная ставка процента не зависит от будущей инфляции.

Вспомним определение реальной ставки процента. Реальная ставка процента показывает относительную цену будущих товаров по сравнению с текущим потреблением. Реальная ставка процента возникает в ситуации межвременного выбора, как следствие решений индивидов в области сбережений и инвестиций. Рост реальной ставки процента сокращает потребительские и инвестиционные расходы:  . Так как потребление и инвестиции являются частью совокупного выпуска, реальная ставка процента и совокупный выпуск также оказываются обратно взаимосвязаны друг с другом:

. Так как потребление и инвестиции являются частью совокупного выпуска, реальная ставка процента и совокупный выпуск также оказываются обратно взаимосвязаны друг с другом:

где I – функция инвестиций; G – государственные закупки товаров и услуг; NX – функция чистого экспорта.

Поскольку при условии супернейтральности происходит полная адаптация инфляции в поминальную ставку процента, полностью выполняется уравнение Фишера:

где i – номинальная ставка процента; r – реальная ставка процента; π – темп инфляции. Подставив вместо реальной ставки процента ее выражение через совокупный выпуск, мы получим хорошо знакомую нам линию IS:

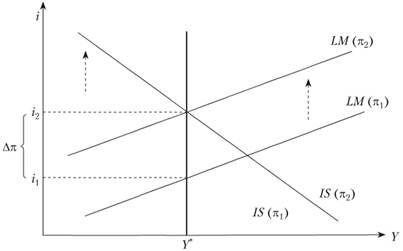

Что произойдет в экономике при увеличении темпов инфляции?

Возросший темп инфляции сместит линию IS вправо вверх (рис. 10.12). Для восстановления равновесия на рынке денег цены, включая номинальную ставку процента, должны вырасти, что сместит линию LM влево вверх таким образом, чтобы реальный выпуск не изменился. Рост номинальной ставки процента сократил спрос на реальные денежные балансы, а увеличение продуктовых цен вызвало сокращение реального предложения.

Итоговое равновесие выявляет супернейтральность денег. Реальный выпуск Y* не изменился. Номинальная ставка процента выросла ровно на величину прироста инфляции:  . Реальная ставка процента не изменилась:

. Реальная ставка процента не изменилась:  .

.

Рис. 10.12. Супернейтралыюсть денег

Вопрос для размышления

Каким образом в координатах рис. 10.12 модели IS–Ш будет выглядеть не-супернейтральность денег (например, под действием эффекта Манделля – Тобина)?