Статистический анализ страховой деятельности

Выше были изложены основные принципы актуарных расчетов как сферы применения статистики в страховании. Второй задачей страховой статистики является анализ страховой деятельности. Его можно условно разделить на анализ страховых операций и анализ финансового состояния страховой компании. В анализе страховых операций акцентируется внимание на страховой деятельности как специфическом виде хозяйственной деятельности. При анализе финансового состояния страхование изучается как одна из форм предпринимательской деятельности, дается оценка ее прибыльности и финансовой устойчивости.

Под страховыми операциями понимается деятельность страховой компании по реализации своей основной функции, а именно по заключению, ведению и прекращению договоров страхования. Статистический анализ страховых операций необходим для того, чтобы:

• дать характеристику распространения того или иного вида страхования и страхового дела в целом в рамках данной территории, региона, страны;

• сделать прогноз его развития;

• оценить качество страхового портфеля;

• определить размер страхового максимума, т.е. максимальной величины страховой ответственности, которую страховщик может взять на себя при проведении страховых операций, не увеличив при этом риск разорения.

Последняя задача особенно ярко характеризует взаимосвязь двух ветвей анализа страховой деятельности. Определение страхового максимума является вопросом, от решения которого зависит стратегия проведения страховых операций. В то же время сама постановка вопроса, включающая в себя условие неухудшения риска разорения страховщика, говорит о его связи с финансовой устойчивостью компании. Существует несколько классификаций статистических показателей, применяющихся при анализе финансового состояния страховой деятельности компании. Наиболее часто в качестве классификационного признака используется изменение страховых фондов. Все показатели, характеризующие деятельность страховщика, делят на показатели, отражающие формирование страхового фонда, и показатели, отражающие расходование страхового фонда.

В показателях, отражающих формирование страхового фонда, выделяют следующие группы показателей, характеризующих:

• страховое поле;

• деятельность страховщика по формированию страхового портфеля;

• страховой портфель.

К показателям, характеризующим страховое поле, относятся:

– размер страхового поля, отражающий общее количество объектов, находящихся на определенной, заранее оговоренной территории, которые могут быть приняты на страхование по данному типу договора страхования. Границы территории определяются сферой деятельности страховой компании по внедрению данной страховой услуги. Объем страхового поля может быть рассмотрен также по отдельным подгруппам потенциально страхуемых объектов. Например, при страховании легковых автомобилей страховым полем является общее количество зарегистрированных машин в данной местности. Как частный случай здесь может быть рассмотрено страховое поле автомобилей, принадлежащих частным лицам;

– процент охвата страхового поля, показывающий долю застрахованных в данной страховой компании объектов в их общем количестве:

где N – количество застрахованных объектов;  – размер страхового поля.

– размер страхового поля.

Значения показателей, характеризующих деятельность страховщика по формированию страхового портфеля, могут быть определены как по всей совокупности производимых страховых операций, так и по отдельным видам и подвидам страховых договоров. К показателям этой группы относятся:

– количество заключенных договоров страхования за определенный период (квартал, год). Договор считается заключенным, если по нему поступили страховые взносы (первый или единовременный);

– количество действующих договоров на начато или конец отчетного периода;

– количество прекращенных договоров за отчетный период;

– объем поступивших взносов за отчетный период;

– общая страховая сумма по договорам страхования, действовавшим на начато отчетного периода;

– общая страховая сумма по договорам страхования, действовавшим на конец отчетного периода;

– общая страховая сумма по заключенным в отчетном периоде договорам страхования;

– общая страховая сумма по договорам страхования, прекращенным в отчетном периоде;

– количество застрахованных объектов на начало отчетного периода;

– количество застрахованных объектов на конец отчетного периода;

– количество застрахованных в течение отчетного периода объектов;

– количество застрахованных объектов, по которым в течение отчетного периода прекращено действие договоров страхования. Если страховая компания заключает договоры коллективного страхования граждан, то в значении этого показателя учитывается количество выбывших из договора граждан (по оговоренным в договоре причинам). Договор страхования в этом случае может продолжать действовать;

– средняя страховая сумма на один застрахованный объект. В зависимости от целей исследования значение этого показателя может быть вычислено на определенный момент времени (на начало или конец отчетного периода) или за некоторый промежуток времени (за отчетный период);

– средняя страховая сумма на один договор страхования;

– уровень страхового обеспечения. Рассчитывается как отношение страховой суммы по данному виду имущества к его страховой оценке. Максимальный уровень страхового обеспечения нс может, согласно закону[1], превышать 100%. В некоторых видах страхования устанавливается минимальный уровень страхового обеспечения (например, при страховании урожая сельскохозяйственных культур и животных);

– объем собранных страховых платежей за отчетный период;

– средний размер страхового платежа на один договор.

К показателям, характеризующим страховой портфель, относятся:

– величина страхового портфеля, которая может быть представлена как:

• количество застрахованных объектов;

• количество действующих договоров страхования;

• общая страховая сумма застрахованных объектов;

• сумма ежемесячного взноса по долгосрочным договорам страхования жизни в личном страховании;

– структура страхового портфеля. Характеризуется соотношением отдельных видов страхования, заключенных страховой компанией. Например, соотношение между обязательными и добровольными видами страхования, между договорами с максимальной и минимальной страховыми суммами, между индивидуальными и групповыми договорами страхования;

– динамичность страхового портфеля. Оценивается на основании анализа соотношения совокупностей заключаемых и заканчивающихся договоров страхования в первую очередь с точки зрения изменения их численности. Удовлетворительным признается положение, когда заключаемых договоров по крайней мере не меньше расторгаемых;

– однородность страхового портфеля. Может быть оценена с точки зрения разброса размера страховых сумм, а также исходя из однородности вероятностных характеристик совокупности рисков. В первом случае мерой оценки является коэффициент вариации страховых сумм. Во втором случае оценка однородности страхового портфеля предполагает проверку гипотезы о единых законах распределения количества страховых случаев и размеров сумм страхового возмещения для всех застрахованных объектов.

К показателям расходования страхового фонда относят следующие:

• объем выплаченного страхового возмещения за отчетный период;

• количество пострадавших объектов за отчетный период. Для вычисления значения этого показателя включаются все застрахованные объекты, пострадавшие в результате одного или нескольких случаев, классифицируемых как страховые для договоров страхования, по которым эти объекты были застрахованы;

• количество страховых случаев за отчетный период;

• общая страховая сумма пострадавших объектов;

• уровень выплат страхового возмещения. Этот показатель является относительным и выражает отношение выплаченного страхового возмещения и поступивших страховых платежей по всем видам страхования или их группам:

где UR – уровень выплат страхового возмещения;  – сумма выплаченного страхового возмещения;

– сумма выплаченного страхового возмещения;  – сумма полученных страховых взносов (премий).

– сумма полученных страховых взносов (премий).

При правильно рассчитанных тарифах этот показатель не превышает доли нетто-ставки в брутто-ставке. Следовательно, размер выплат страховой компании не должен быть больше размера фонда, предназначенного на эти выплаты. Анализ этого соотношения предполагает, что показатели числителя и знаменателя должны быть сопоставимы в пространстве и времени, то есть исчислены для одной и той же совокупности объектов, взятых за один и тот же анализируемый период;

• уровень страхового возмещения. Он равен отношению суммы страхового возмещения по произошедшим страховым случаям к величине фактического ущерба от них, выраженному в процентах. Значения этого показателя не могут превышать 100%. При прочих равных условиях величина страхового возмещения зависит от системы страхового обеспечения, принятой в данном виде страхования или по данному договору страхования;

• убыточность страховой суммы и ее элементы. Различают убыточность расчетную (на основе которой был сформирован тариф) и убыточность фактическую, рассчитанную по результатам проведения страхования. Очевидно, что два эти показателя полностью не совпадут. Задача анализа заключается в том, чтобы определить, являются ли эти отклонения нормальными колебаниями убыточности вокруг ее математического ожидания или имеет место изменение вероятностного закона, описывающего наступление страхового случая, что требует изменения тарифов страховой компании.

Для выполнения задач анализа финансового состояния страховой организации могут быть использованы как показатели, перечисленные выше, так и специальные показатели. В рамках этого анализа выделяют показатели, характеризующие доходы, расходы, финансовые результаты и финансовую устойчивость страховой организации. Из-за обширности этого вопроса остановимся лишь на двух наиболее простых показателях.

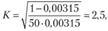

Для определения финансовой устойчивости отдельного вида страхования, содержащего однородные риски, применяется коэффициент Коньшина:

где q – вероятность убытка по данному виду страхования, выраженная в долях от единицы.

Чем меньше этот показатель, тем выше финансовая устойчивость страховой организации. Считается, что он не должен превышать значение, равное 0,2. Например, если вероятность убытка q = 3,15‰, а количество застрахованных объектов  , то

, то

что недопустимо. Чтобы достичь желаемого значения  при таком показателе средней убыточности страховой суммы, необходимо застраховать около 8000 объектов:

при таком показателе средней убыточности страховой суммы, необходимо застраховать около 8000 объектов:

Коэффициент Коньшина основывается на предположении о равенстве страховых сумм по разным договорам страхования и полной выплате страховой суммы при наступлении страхового случая. Таким образом, если страховые суммы различаются и страховая выплата может быть меньше страховой суммы, этот показатель дает лишь приблизительную оценку финансовой устойчивости.

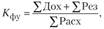

В целом по страховой организации финансовая устойчивость может быть определена с помощью коэффициента финансовой устойчивости:

где  – сумма доходов страховой организации;

– сумма доходов страховой организации;  – сумма средств в резервах страховой организации;

– сумма средств в резервах страховой организации;  – сумма расходов страховой организации.

– сумма расходов страховой организации.

Этот показатель, напротив, должен быть как можно больше, его минимальное допустимое значение – единица.

Статистические методы широко используются для анализа страховых операций на всех этапах исследования. Так, при сборе необходимой информации следует учитывать требования, предъявляемые к ней теорией статистики. В частности, анализируемые данные должны быть достаточно точными, достоверными и сопоставимыми между собой, т.е. значения одного и того же показателя, полученные для различных объектов или различных временны́х отрезков, должны быть рассчитаны по единой методике.

При анализе информации о развитии тех или иных видов страхования, динамике доходов и расходов страховщика не обойтись без сводки и группировки данных. Деятельность любой страховой компании – процесс протяженный во времени, поэтому основу исследования составляет теория анализа динамических рядов. Определяют абсолютные изменения значений показателей, темпы их роста и прироста. Для нахождения прогнозных оценок применяют аналитическое выравнивание уровней тренда. Наиболее часто в качестве кривой, аппроксимирующей сложившуюся тенденцию, используют линейную функцию, параболу, гиперболу, степенну́ю и показательную функции.

Анализ динамики сложных показателей, представляющих из себя мультипликативные зависимости от нескольких аргументов, невозможен без применения индексного метода. Выявление и характеристика взаимосвязи между показателями, не связанными функциональной зависимостью, производится с помощью корреляционно-регрессионного анализа.

При анализе значений показателей, характеризующих страховую деятельность, следует учитывать некоторые особенности страхового дела. Важнейшей из них является предварительный характер уплаты страховых взносов. Таким образом, взносы выплачиваются до наступления страхового случая, их величина представляет собой оценки прогнозных значений как будущих страховых выплат, так и ожидаемых расходов страховой компании на ведение дела, предупредительные мероприятия, налоги, а также предполагаемую величину прибыли. Необходимо сравнивать не только фактические и запланированные цифры и выявлять причины их различия, требуется также тщательно проанализировать динамику значений факторов, оказывающих влияние на рассматриваемые результативные показатели, и именно с точки зрения достигнутого уровня значений факторов дать оценку полученным результатам.