Сравнение NPV и IRR методов

Однако методы NPV и IRR могут конфликтовать друг с другом. Рассмотрим этот феномен на конкретном примере. Проведем оценку сравнительной эффективности двух проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками. Исходные данные для расчета эффективности помещены в табл. 9.10.

Таблица 9.10

Денежные потоки альтернативных проектов

|

Год |

0 |

1 |

2 |

3 |

4 |

|

Проект А |

(1,000) |

500 |

400 |

300 |

100 |

|

Проект В |

(1,000) |

100 |

300 |

400 |

600 |

Для дальнейшего анализа используем так называемый NPV-профиль, который по определению представляет собой зависимость показателя NPV от стоимости капитала проекта.

Рассчитаем NPV для различных значений стоимости капитала (табл. 9.11).

Таблица 9.11

Показатели NPV для альтернативных проектов

|

i |

0 |

5 |

10 |

15 |

|

Проект А |

300 |

180,42 |

78,82 |

8,33 |

|

Проект В |

400 |

206,50 |

49,18 |

80.14 |

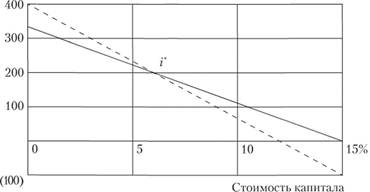

Графики NPV профилей для проектов будут иметь вид, представленный на рис. 9.5. Решив уравнения, определяющие внутреннюю норму доходности, получим:

• проект А – IRR = 14,5%;

• проект В – IRR = 11,8%.

Таким образом, по критерию внутренней нормы доходности предпочтение следует отдать проекту А, как имеющему большее значение IRR. В то же время NPV-метод неоднозначно дает вывод в пользу проекта А.

Рис. 9.5. NPV-профили альтернативных проектов

Проанализировав соотношение NPV-профилей, которые имеют пересечение в точке i*, составляющей в данном случае значение 7,2%, приходим к следующему выводу:

• если i > i*, оба метода дают одинаковый результат;

• если i < i*, методы конфликтуют – NPV-метод принимает проект В, IRR-метод принимает проект А.

Следует отметить, что этот конфликт имеет место только при анализе взаимоисключающих друг друга проектов. Для отдельно взятых проектов оба метода дают один и тот же результат, положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает средневзвешенную стоимость капитала.

Принятие решения по критерию наименьшей стоимости. Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Пример 9.7. Трактор участвует во многих производственных процессах. Необходимо решить, эксплуатировать старый или приобрести новый. Исходные данные для принятия приведены в табл. 9.12.

Таблица 9.12

Исходные данные, ден. ед.

|

Оборудование |

Стоимость покупки |

Остаточная стоимость сейчас |

Годовые денежные затраты на эксплуатацию |

Капитальный ремонт сейчас |

Остаточная стоимость через 6 лет |

Время проекта |

|

Старый трактор |

– |

3000 |

15 000 |

4000 |

0 |

6 лет |

|

Новый трактор |

25 000 |

– |

9000 |

– |

5000 |

6 лет |

Рассчитаем все издержки, которые понесет предприятие, приняв каждую из альтернатив. Для принятия окончательного решения приведем эти издержки к настоящему моменту времени (продисконтируем издержки) и выберем ту альтернативу, которая соответствует меньшему значению дисконтированных издержек (табл. 9.13, 9.14).

Таблица 9.13

Расчет дисконтированных издержек при покупке новой машины

|

Исходные инвестиции |

Остаточная стоимость старого трактора |

Годовая стоимость эксплуатации |

Остаточная стоимость нового трактора |

|

|

Годы |

Сейчас |

Сейчас |

1-6 |

6 |

|

Денежный поток., ден. ед. |

25 000 |

3000 |

9000 |

5000 |

|

Коэффициент пересчета для 10% |

1,000 |

1,000 |

4,355 |

0,564 |

|

Настоящее значение, ден. ед. |

25 000 |

3000 |

39 195 |

2820 |

Настоящее значение денежных потерь 58 375 ден. ед.

Таблица 9.14

Расчет дисконтированных издержек при эксплуатации старой машины

|

Капитальный ремонт |

Годовая стоимость эксплуатации |

|

|

Годы |

Сейчас |

1-6 |

|

Денежный поток, ден. ед. |

4000 |

5000 |

|

Коэффициент пересчета для 10% |

1,000 |

4,355 |

|

Настоящее значение, ден. ед. |

4000 |

65 325 |

Настоящее значение денежных потерь 69 325 ден. ед.

Современное значение дисконтированных издержек говорит в пользу покупки новой машины. В этом случае потери будут на 10 950 ден. ед. меньше.

Допущения, принятые при оценке эффективности. Отметим одно важное для понимания инвестиционных технологий обстоятельство: какие допущения принимаются при расчете показателей эффективности и в какой мере они соответствуют реальной практике.

При использовании всех методов существенно были использованы следующие два допущения.

1. Потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассмотренных выше инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года.

2. Денежные потоки, которые генерируются инвестициями, немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет, по крайней мере, таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения, разумеется, не полностью соответствуют реальному положению дел. Однако, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности.

• Модифицированная внутренняя норма доходности (MIRR) – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту.

Основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, может быть преодолен с помощью аналога IRR, который приемлем для анализа любых проектов, – MIRR. Этот метод представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяющего возможности последнего.

Все положительные денежные потоки (СIF) приводятся к будущей (конечной) стоимости по средневзвешенной цене использования капитала и складываются. Отрицательные денежные потоки (COF) приводятся к настоящей стоимости по ставке дисконтирования и выводится их сумма.

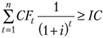

Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности. Общая формула расчета имеет вид

где: COFi – отток денежных средств в z-м периоде (по абсолютной величине); CIFi – приток денежных средств в i-м периоде; г – стоимость источника финансирования данного проекта; п – продолжительность проекта.

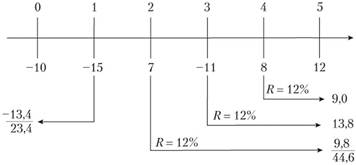

Пример 9.8. Пусть проект А имеет следующий денежный поток, млн руб.: -10,-15, 7, 11, 8, 12. Рассчитайте значение критерия MIRR, если стоимость источника финансирования данного проекта – 12% (рис. 9.6).

1.

2.

3.

Рис. 9.6. Схема расчета критерия MIRR

Поскольку значение MIRR превосходит значение стоимости капитала, проект следует принять.

Критерий MIRR в полной мере согласуется с критерием NPV и потому может быть использован для оценки независимых проектов. Что касается альтернативных проектов, то противоречия между критериями NPV и MIRR могут возникать, если проекты существенно разняться по масштабу, т.е. значения элементов у одного потока значительно больше по абсолютной величине, чем у другого, либо проекты имеют различную продолжительность. В этом случае рекомендуется применять критерий NPV, не забывая одновременно об учете рискованности денежного потока.

• Дисконтированный срок окупаемости инвестиций (DPP) представляет собой число периодов (как правило, лет), в течение которых будут возмещены вложенные инвестиции.

Этот критерий характеризует ликвидность и косвенно риск проекта. Его можно рассматривать в качестве точки безубыточности, т.е. момента времени, к которому окупаются все затраты по финансированию проекта и начиная с которого генерируются чистые поступления денежных средств.

В общем случае, чем меньше срок окупаемости, тем более эффективным считается проект. На практике величину DPP сравнивают с некоторым заданным периодом времени.

Формула расчета DPP имеет вид

, при котором

, при котором /

/

Если DPP < п, то проект принимается, иначе его следует отклонить.

Расчет дисконтированного срока окупаемости ручным способом представляет определенные трудности. Его точное значение может быть определено решением уравнения NVP=f(n) = 0 каким-либо из итерационных способов.

К достоинствам показателя следует отнести простоту интерпретации, а также то, что он остается единственной формальной характеристикой ликвидности проекта.

К наиболее серьезному недостатку DPP относится игнорирование денежных потоков, возникающих после периода окупаемости. Таким образом, долгосрочные проекты, генерирующие положительные значения NPV, могут быть отклонены. Кроме того, принятые согласно этому критерию проекты могут иметь меньше NPV, чем отклоненные.

Как правило, критерий DPP дополняет анализ критериев NPV и IRR.

Рассмотрим данный метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 9.9. Пусть оба проекта предполагают одинаковый объем инвестиций 1000 тыс. руб. и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки: но годам 500, 400, 300, 100, а проект В – 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью табл. 9.15

Таблица 9.15

Проект А

|

Год |

Чистый денежный поток (NPV) |

Дисконтированный (NPV) |

Накопленный дисконтированный (NPV) |

|

0 |

-1,000 |

-1,000 |

-1,000 |

|

1 |

500 |

455 |

-545 |

|

2 |

400 |

331 |

-214 |

|

3 |

300 |

225 |

11 |

|

4 |

100 |

68 |

79 |

В третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия вследствие реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только 214 тыс. руб., и поскольку дисконтированное значение денежного потока в третьем году составляет 225 тыс. руб., становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим

DPPa = 2 + 214 / 225 = 2,95.

Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид (табл. 9.16).

Таблица 9.16

Проект В

|

Год |

Чистый денежный поток (NPV) |

Дисконтированный (NPV) |

Накопленный дисконтированный (NPV) |

|

0 |

-1,000 |

-1,000 |

-1,000 |

|

1 |

100 |

91 |

-909 |

|

2 |

300 |

248 |

-661 |

|

3 |

400 |

301 |

-360 |

|

4 |

600 |

410 |

50 |

DPPB = 3 + 360 /410 = 3,88.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например 1000 тыс. руб., то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

К положительным сторонам метода DPP относится то, что он, как и критерий PP, позволяет судить о ликвидности и рискованности проекта. Кроме того, критерий DPP учитывает возможность реинвестирования доходов и временную стоимость денежных средств. Недостаток – игнорирует денежные поступления после истечения срока окупаемости.