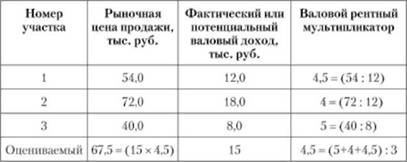

Способ валового рентного мультипликатора (ВРМ)

Оценка стоимости земельных участков производится на основе соотношения продажных цен и потенциального или фактического валового дохода, получаемого от собственности. Надо совершить три действия:

1) оценить рыночный рентный доход от оцениваемого участка;

2) определить отношение валового дохода к продажной цене, исходя из недавних рыночных сделок;

3) найти стоимость оцениваемого участка путем перемножения рыночного рентного дохода от него на ВРМ (табл. 21.5).

Таблица 21.5. Расчет оценочной продажной цены земельного участка способом ВРМ

ВРМ не корректируют на различия между сопоставимыми и оцениваемыми участками, так как они учитываются в самих продажных ценах и ставках дохода. Надо только более точно подобрать аналоги для сравнения. Но в то же время данный метод не учитывает возможные различия операционных расходов по всем объектам. Этот недостаток можно устранить, заменив в расчетах валовой доход на чистый.

Прием переноса или соотнесения

Этот способ реализуется путем определения соотношения между общей стоимостью застроенного участка и стоимостью земли.

Установлено, что существует устойчивая связь между стоимостью земли и стоимостью возведенных на ней сооружений. Поэтому стоимость участка можно оценивать путем распределения общей цены продажи сопоставимого объекта двумя ее составными частями - земельным участком и строениями (улучшениями). Полученные коэффициенты соотношений можно применить к оцениваемым микрорайонам для определения стоимости единицы сравнения или базового участка для данного района (табл. 21.6).

Таблица 21.6. Расчеты коэффициента по методу переноса

|

Номер района |

Общая стоимость застроенного участка, тыс. руб. |

Средняя стоимость земли, тыс. руб. |

Отношение стоимости земли к общей стоимости участка |

|

1 |

80,0 |

16,0 |

0.200 |

|

2 |

00.0 |

20,0 |

0,222 |

|

3 |

120,0 |

30,0 |

0,250 |

Так, если в оцениваемом районе объект собственности продан за 200 тыс. руб., то стоимость земли будет

200,0 х 0,224 = 44,8 тыс. руб.,

где 0,224 - среднее значение коэффициента в табл. 21.6.

Принцип остаточной продуктивности (остатка)

Чистый доход, отнесенный к земле, определяется после оплаты расходов за три других фактора производства: труда - зарплаты, комиссионных; капитала - процентов, дивидендов; предпринимательских способностей - прибыли, вознаграждений. В остатке будет земельная рента для собственника участка.

Например, если цена урожая с 1 га составила 100 ден. ед., а затраты на труд - 40, на капитал - 20 и предпринимательство - 10, то 30 ден. ед. - это остаточный доход земли. При коэффициенте капитализации в 10% стоимость 1 га может быть оценена в 300 ден. ед. (тыс., млн руб.).

Метод остатка применим и при оценке стоимости застроенных участков, когда известны стоимость или проектные затраты па сооружение зданий (например, 500 ден. ед.), продолжительность их полезной жизни (50 лет), ставка дохода на инвестиции (10%) и годовой чистый доход от объекта (72 ден. ед.) (табл. 21.7).

Таблица 21.7. Расчет стоимости земли методом остатка

|

Показатель |

Значение, ден. ед. |

|

1. Чистый доход за первый год |

72 |

|

2. Доход от зданий 10%, доход на инвестиции +2%, возврат инвестиций за 50 лет = 12% (0,12 - 500) |

60 |

|

3. Остаточный доход земли (72 - 60) |

12 |

|

4. Стоимость земли при капитализации дохода по 10%-ной ставке на инвестиции без ограничения срока (12: 0,10) |

120 |

|

5. Общая стоимость объекта = 500 +120 |

620 |

Принцип лучшего и наиболее эффективного использования земли (ЛНЭИ)

В самом общем виде ЛНЭИ - это вероятное, наиболее выгодное и доходное использование земельного участка, обеспечивающее самую высокую его стоимость для собственника и учет общественных интересов. Выбор производится среди всех возможных и законных альтернативных вариантов, которые физически допустимы и экономически эффективны (схемы 21.6 и 21.7).

Схема 21.6. Критерии выбора лучшего и наиболее эффективного использования земли

Схема 21.7. Факторы, определяющие вариант наилучшего и наиболее эффективного использования участка