Система налогов и сборов в сфере недвижимого имущества

С введением в действие части второй НК РФ (ФЗ от 05.08.2000 № 117-ФЗ) с 2001 г. в сфере недвижимости установлено 16 различных налогов и сборов, которые можно классифицировать по меньшей мере по четырем признакам.

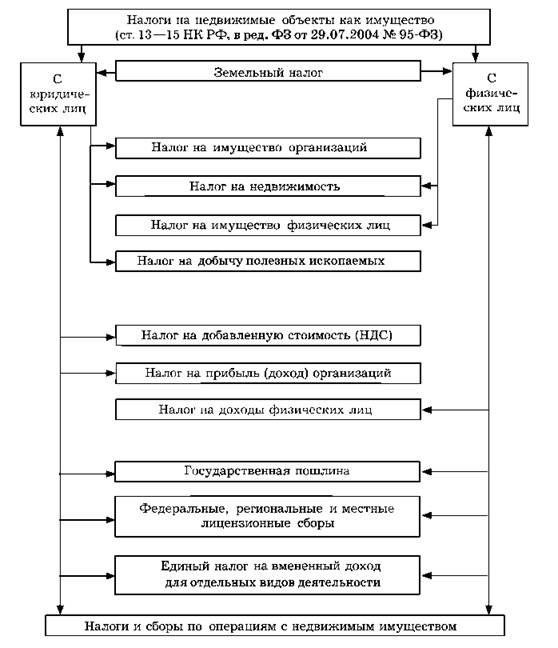

Основная группировка налогов и сборов на рынке недвижимости формируется по наиболее практически значимому субъектному признаку, отражающему субъектно-объектные отношения собственности - отношения людей (физических лиц) и хозяйствующих единиц (предприятий, организаций) к предметам недвижимого имущества, т.е. по категориям налогоплательщиков, которые владеют, пользуются и распоряжаются различными объектами недвижимости.

1. Налоги, исчисляемые и взимаемые с физических лиц. При

этом к физическим лицам - плательщикам налогов и (или) сборов в сфере недвижимости относятся:

o соответствующие налоговые резиденты РФ - граждане России, иностранные граждане и лица без гражданства, фактически находящиеся на территории РФ не менее 183 дней в календарном году;

o физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников (недвижимости), расположенных в Российской Федерации.

2. Налоги с предприятий - юридических лиц, образованных в соответствии с законодательством РФ, а также иностранных фирм (компаний), обладающих гражданской правоспособностью и созданных в соответствии с законами иностранных государств, международных организаций, их филиалов и представительств, созданных на территории РФ (схема 23.1).

Существенное экономическое значение в системе налогообложения недвижимости имеет группировка налогов и (или) сборов но уровням государственного управления в стране, соответствующим укрупненному административному устройству России как федерального государства по иерархическим уровням.

НК РФ выделяет три вида налогов и сборов:

o федеральные - устанавливаются НК РФ и обязательны к уплате на всей территории РФ;

o региональные - устанавливаются в соответствии с НК РФ вводятся в действие законами субъектов РФ и взимаются только на территории соответствующих субъектов;

o местные - вводятся в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и действуют па территории соответствующих муниципальных образований (схема 23.2).

В организационном отношении по объектам налогообложения все налоги и сборы в области недвижимости можно подразделить на две взаимосвязанные, но имеющие специфические особенности, разновидности:

Схема 23.1. Виды налогов и сборов на недвижимое имущество и сделки с ним

o налоги на недвижимые объекты как овеществленный инвестиционный капитал в форме имущества, используемого для удовлетворения личных потребностей или осуществления бизнеса, не-

Схема 23.2. Группировка налогов и сборов в сфере недвижимости по уровням управления в стране (ст. 13-15 НК РФ, в ред. ФЗ от 29.07.2004 № 95-ФЗ)

риодически выплачиваемые в течение всего периода нахождения имущества в собственности физических, а также и во владении и пользовании юридических лиц;

o налоги и сборы, выплачиваемые при совершении с объектами недвижимости сделок купли-продажи, сдачи внаем или аренду, ипотеки и др. (см. схему 23.2).

По четвертому признаку - физической природе объектов недвижимости и их функционально-целевому назначению выделяются следующие виды налогов и сборов:

- земельный налог;

- налог на добычу полезных ископаемых.

Любой вид налога считается установленным только в том случае, когда определены налогоплательщики и элементы налогообложения:

o объект налогообложения;

o налоговая база;

o налоговый период;

o налоговая ставка;

o порядок исчисления налога;

o порядок и сроки уплаты налога;

o возможные налоговые льготы в необходимых случаях.

При установлении сборов также определяются их плательщики и элементы обложения применительно к конкретным сборам.

Налог на недвижимость проходит экспериментальную проверку в городах Новгороде и Твери с 1997 г. Предусмотрено, что с момента введения налога на недвижимость юридические и физические лица освобождаются поэтапно от уплаты налога на имущество предприятий, налога на имущество физических лиц (за исключением налога на транспортные средства) и земельного налога.

Налог на недвижимость является местным налогом и вводится представительными органами местного самоуправления. Средства от налога на недвижимость поступают в доход бюджетов городов Новгорода и Твери. Принципиальные положения проводимого эксперимента следующие.

1. Объектами налогообложения являются земельные участки (в том числе земельные участки лесного фонда), здания, сооружения и иное имущество.

2. Налоговая база налога на недвижимость исчисляется исходя из оценки рыночной стоимости объектов недвижимости на 1 января того года, за который начисляются платежи. Методика оценки рыночной стоимости объектов недвижимости для целей налогообложения устанавливается представительными органами местного самоуправления.

3. На период проведения эксперимента налоговая база налога на недвижимость жилого назначения составляет не более 50% оценки рыночной стоимости квартир и жилых помещений.

4. Плательщиками налога на недвижимость являются:

- по недвижимости, находящейся в государственной и (или) муниципальной собственности, - юридические и физические лица, обладающие вещными и (или) обязательственными правами на недвижимость, находящуюся в государственной и (или) муниципальной собственности;

- по недвижимости, находящейся в частной и иных формах собственности, - собственники недвижимости.

5. Налогом на недвижимость не облагаются объекты недвижимости, находящихся в собственности иностранных государств и международных организаций в соответствии с международными договорами РФ.

6. Представительные органы местного самоуправления вправе устанавливать дополнительные льготы по видам недвижимости, а также предоставлять дотации отдельным категориям налогоплательщиков на уплату налога на недвижимость жилого помещения.

7. В целях избежания двойного налогообложения налогоплательщиков, зарегистрированных за пределами территорий городов Новгорода и Твери, в налогооблагаемую базу налога на имущество этих налогоплательщиков, определяемую в соответствии с НК РФ, не включается недвижимость, находящаяся на территориях городов Новгорода и Твери.

8. Для целей налогообложения создается и ведется налоговый реестр объектов недвижимости.

9. Отнесение объектов незавершенного строительства к объектам недвижимости определяют органы исполнительной власти.

10. Уплаченная сумма налога на недвижимость относится на издержки производства для юридических лиц и (или) не включается в совокупный доход физических лиц.

11. Ставки налога на недвижимость устанавливают представительные органы местного самоуправления в процентах от рыночной стоимости объектов:

- индивидуальные жилые дома, квартиры, дачи - не более 0,5%;

- гаражи - до 1%;

- объекты промышленного производства - не более 2%;

- иные объекты - до 5%.

С 01.01.2011 налог на имущество физических лиц исчисляется на основании инвентаризационной стоимости на 1 января каждого года, порядок определения которой устанавливает Росреестр.