Сдельная форма оплаты труда и ее системы

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику (бригаде) начисляется за то количество продукции (работ, услуг), которое было произведено в установленное время. Иначе говоря, при сдельной оплате труда размер вознаграждения определяется пропорционально объему выполненной работы.

Областью применения сдельной оплаты труда являются те работы, где возможно измерить количество произведенной продукции (в штуках, тоннах, метрах и т.д.); есть необходимость неуклонного повышения объемов произведенной (добытой) продукции или выполняемых работ; рост выработки (объемов производимых работ) не ухудшает их качество, не нарушает технологию производства и технику безопасности.

При использовании сдельной оплаты труда необходимо выполнить ряд условий: наладить учет количественных результатов труда и контроль качества продукции (работ); организовать правильную тарификацию работ и научно обоснованное нормирование труда; обеспечить нормативную загрузку работника, гарантирующую ему нормальный уровень заработной платы, а также своевременную выдачу производственных заданий, нарядов, материалов, инструмента; создать необходимые условия труда, соответствующие требованиям охраны труда и техники безопасности производства; обеспечить исправное состояние помещений, сооружений, машин и др. (ст. 163 ТК РФ).

В отличие от повременной системы оплаты труда, где заработная плата рассчитывается на основе тарифной ставки (часовой, дневной, месячной) или оклада, при сдельной системе оплаты труда заработная плата рассчитывается на основе сдельных расценок, которые определяются расчетным путем, исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). В общем виде сдельная расценка определяется путем деления часовой (дневной) ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Норма выработки - это то количество продукции (работ, услуг), которое работник должен провести за единицу рабочего времени. Нормы выработки определяются руководством организации, размер часовой (дневной) ставки устанавливается в Положении об оплате труда и штатном расписании.

Как было отмечено выше, в зависимости от организации труда сдельная оплата может быть индивидуальной и коллективной.

Индивидуальная прямая сдельная система оплаты труда применяется там, где заработок каждого рабочего определяется по результатам его личного труда и зависит от количества произведенной им соответствующего качества продукции и сдельной расценки на единицу изделия. Если работник выполняет различные виды работ, то оплачивается каждый их вид по установленным на них расценкам. При этом наблюдается прямая, непосредственная связь между затратами и результатами труда работника.

Основным элементом организации индивидуальной прямой сдельной системы оплаты труда является установление за каждую единицу выполненной работы (изделие, деталь, операцию) сдельной расценки по формуле

При этом необходимо, чтобы единица времени, за которую устанавливается тарифная ставка, соответствовала единице времени, относительно которой устанавливается норма (час, смена). Так, если установлена сменная норма выработки, то при расчете расценки используется дневная (сменная) тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

Норма выработки для расчета расценки применяется, как правило, в массовом и крупносерийном производстве, а норма времени - в мелкосерийном и единичном, когда в течение одной смены рабочий выполняет разные операции по производству разных работ (изделий).

Таким образом, сдельная расценка - оплата за единицу продукции, определяемая умножением часовой тарифной ставки на часовую норму выработки в учетных единицах продукции. Величина сдельной расценки находится в прямой зависимости от размера тарифной ставки и нормы времени и в обратной зависимости от нормы выработки.

Коллективная (бригадная) сдельная система оплаты труда - это разновидность сдельной оплаты, при которой общая заработная плата начисляется всей бригаде (участку, цеху) по конечным результатам работы исходя из коллективной сдельной расценки. Коллективные сдельные расценки рассчитываются на основе кооперационных или укрупненных и комплексных норм. Применение данной системы целесообразно в комплексных бригадах с развитой системой совмещения профессий и взаимозаменяемостью рабочих (строительные и сельскохозяйственные бригады, бригады на лесозаготовках, в угольной и горнодобывающей промышленности и др.), а также при бригадном обслуживании аппаратов и механизмов, где невозможно установить индивидуальную выработку каждого рабочего.

Распределение заработной платы бригады между ее членами может проводиться пропорционально отработанному времени и тарифному коэффициенту; исходя из тарифной заработной платы и коэффициента приработка; пропорционально средним разрядам выполняемой работы и отработанному времени; пропорционально базовым коэффициентам, отражающим уровень заработной платы членов бригады, с учетом отработанного времени.

Распределение коллективного заработка пропорционально тарифным коэффициентам и отработанному времени наиболее целесообразно в бригадах с повременной оплатой труда.

Если в состав бригады входят как рабочие-сдельщики, так и повременщики, то вводится понятие условного тарифного коэффициента, который определяется как отношение тарифной ставки любого рабочего (сдельщика или повременщика) к тарифной ставке повременщика первого разряда.

При распределении заработной платы между членами бригады исходя из тарифной заработной платы и коэффициента приработка расчеты проводятся в следующей последовательности:

1) определяется тарифная заработная плата каждого члена бригады;

2) вычисляется тарифная заработная плата бригады как сумма тарифной заработной платы всех членов бригады;

3) рассчитывается заработная плата бригады, начисленная исходя из коллективной расценки;

4) находится коэффициент приработка;

5) определяется заработок каждого члена бригады.

В тех случаях, когда разряды рабочих и выполняемых ими работ не совпадают, возможно распределение коллективного заработка пропорционально средним разрядам выполняемой работы и отработанному времени.

Если средний разряд выражен дробным числом, тарифные ставки соответственно пересчитываются, и коллективный заработок распределяется между членами бригады пропорционально пересчитанным тарифным ставкам и отработанному времени.

При распределении коллективного заработка пропорционально базовым коэффициентам, они рассчитываются делением средней заработной платы рабочего за последние 3-6 месяцев на 100. При этом в среднюю заработную плату не включаются премии и доплаты. Среднемесячная заработная плата рассчитывается исходя из среднечасового заработка и среднего числа часов работы.

Существенным недостатком вышеизложенных методов распределения коллективной сдельной заработной платы является то, что они не учитывают действительного вклада каждого рабочего в общие результаты труда. Для устранения этого недостатка при распределении заработной платы между отдельными исполнителями применяется коэффициент трудового участия.

Коэффициент трудового участия (КТУ) представляет собой обобщенную количественную оценку трудового вклада каждого рабочего бригады в зависимости от индивидуальной производительности и качества работы. С учетом КТУ может распределяться вся заработная плата бригады, только приработок, только премия, приработок и премия, разовые коллективные премии.

Порядок определения и применения КТУ устанавливается общим собранием членов бригады и утверждается руководителем цеха (предприятия) по согласованию с цеховым (заводским) комитетом профсоюза.

В качестве базового значения КТУ принимается единица. Фактический КТУ устанавливается рабочему равным, большим или меньшим базового в зависимости от индивидуального трудового вклада в общие результаты. Коэффициент, больший единицы, устанавливается рабочим, успешно выполняющим производственное задание бригады при высокой производительности труда и хорошем качестве выпускаемой продукции. Критериями повышения КТУ являются высокое профессиональное мастерство, совмещение профессий, подмена отсутствующего члена бригады, производительное использование оборудования, освоение новой техники и научной организации труда, экономия материалов, электроэнергии и пр. Критериями понижения КТУ могут быть недобросовестное отношение к работе, простои бригады по вине рабочего, невыполнение производственного задания, нарушение технологической и трудовой дисциплины, нарушение правил техники безопасности и пр.

Сдельная форма оплаты труда наряду с простой системой имеет несколько разновидностей (сложных систем), устанавливающих зависимость заработка от нескольких показателей и отличающихся друг от друга способом расчета. Сюда входят следующие системы: сдельно-премиальная; сдельно-прогрессивная; косвенно-сдельная; аккордная.

Сдельно-премиальная система. По этой системе работнику помимо заработной платы начисляется премия за определенные количественные и качественные показатели, предусмотренные действующим в организации положением о премировании. Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам.

Сдельно-прогрессивная система. При этой системе оплаты труда сдельные расценки зависят от количества произведенной продукции за тот или иной период времени (например, месяц). Чем больше работник изготовил продукции, тем больше сдельная расценка. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм: чем выше выполнение норм, тем выше расценка за каждую единицу выполняемой работы.

Пример 8.6

На предприятии установлены следующие сдельные расценки: при изготовлении в месяц до 100 деталей сдельная расценка составляет 100 руб.; при изготовлении в месяц свыше 100 деталей сдельная расценка составляет 120 руб. За месяц работник изготовил 110 деталей. Заработная плата работника составит: (100 шт. · 100 руб.) + (10 шт. · 120 руб.) = 11 200 руб.

Составными элементами сдельно-прогрессивной оплаты труда являются исходный уровень выполнения норм, с которого начинается увеличение сдельной расценки (базы), и шкала прогрессивных доплат, показывающая размер увеличения сдельной расценки при определенном уровне выполнения норм сверх исходной базы, т.е. степень возрастания расценок.

Наиболее эффективной считается двухступенчатая шкала прогрессивных расценок.

Пример 8.7

На предприятии установлены следующие сдельные расценки: при изготовлении в месяц до 100 деталей сдельная расценка составляет 100 руб.; при перевыполнении исходной базы на 1-10% сдельная расценка увеличится на 20%; при перевыполнении исходной базы более 10% - увеличение сдельной расценки составит 50%.

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм.

При сдельно-прогрессивной системе оплаты труда заработок работника растет быстрее, чем его выработка, что ограничивает применение данной системы длительное время и в массовом порядке. Поэтому вводится эта форма оплаты труда на короткое время (3-6 месяцев) и на отдельных участках производства с целью выхода из прорыва или срочного выполнения заказа.

Косвенно-сдельная оплата труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств.

При этом сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе, и устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают. Косвенные сдельные расценки определяются дифференцированно по каждому объекту обслуживания, индивидуальным или бригадным рабочим местам основных рабочих.

Пример 8.8

Работнику обслуживающего производства установлена косвенно-сдельная оплата труда. Работник получает 2% от заработка работников основного производства. Заработок работников основного производства за месяц составил 700 тыс. руб. Заработная плата работника обслуживающего производства за месяц равна

В общем виде расчет косвенной сдельной расценки ведется по формуле

(8.2)

(8.2)

где Ркс - дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполняемой основными рабочими; Тд - дневная тарифная ставка рабочего, переводимого на косвенную сдельную оплату труда; Нобс - количество объектов (рабочих, бригад), обслуживаемых по установленной норме рабочим; Оп - плановый объем производства (или норма выработки) для данного объекта обслуживания за смену.

Общий сдельный заработок рабочего (Зсд), руб., оплачиваемого по косвенной сдельной системе, определяется по формуле

(8.3)

(8.3)

где Ред - расценка за единицу каждого (η-го) вида работ; Оп - фактический объем выработки по каждому (n-му) виду выполненных работ.

Общий заработок обслуживающего рабочего может быть определен и не прибегая к расчету косвенной сдельной расценки. В этом случае он исчисляется прямо пропорционально проценту выполнения производственного задания (норм выработки) в среднем по всем объектам, обслуживаемым этим рабочим, т.е. путем умножения его тарифной ставки на средний процент выполнения производственного задания (норм выработки) основными рабочими.

Наиболее эффективно косвенная сдельная система используется в тех случаях, когда заработок обслуживающего рабочего ставится в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как последние легко перевыполняются вследствие не всегда высокого их качества, что приводит к необоснованному завышению заработной платы.

Аккордная система оплаты труда применяется, как правило, в строительстве, сельском хозяйстве при оплате труда бригады работников за выполнение задания в установленные сроки. Для определения общей суммы оплаты по аккордной системе составляется наряд, в котором указываются полный перечень всех работ, входящих в задание; объемы работ; общий размер оплаты за выполнение задания.

Распределение общего заработка между членами бригады проводится в соответствии с коэффициентом трудового участия либо с учетом отработанного времени.

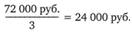

Пример 8.9

Бригада из пяти человек осуществила ремонт и наладку конвейерной линии за 32 часа рабочего времени. Общая стоимость работ - 96 000 руб. Три человека работали по восемь часов, а двое - по четыре часа. Сумма, причитающаяся к выплате первым трем работникам, составит

Каждому из них будет выплачено:

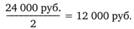

Двое других работников получат:

Каждому из них будет выплачено

Премирование при аккордной оплате труда производится, как правило, за сокращение сроков выполнения аккордного задания при условии качественного выполнения работ.