Роль заработной платы в формировании доходов населения

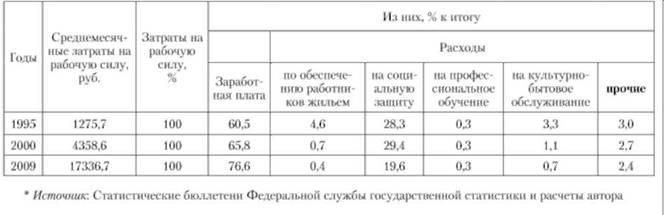

Затраты на рабочую силу в условиях рыночной экономики — одна из наиболее важных экономических категорий и ключевой показатель, характеризующий расходы па воспроизводство рабочей силы. С его помощью, применительно к конкретному предприятию, отрасли, региону, стране в целом, можно оценить реальные расходы на воспроизводство рабочей силы (табл. 10.1).

Таблица 10.1. Динамика уровня и структуры затрат организаций на рабочую силу по обследованным видам деятельности

Основными составляющими затрат организаций на рабочую силу в России являются заработная плата (76,6%) и расходы на обязательное социальное (пенсионное, медицинское, временной утраты трудоспособности и от несчастных случаев на производстве) страхование (19,6%). Таким образом, доля этих двух групп затрат по обследованным организациям составляла 96,1%2.

Социальные стандарты общественно-необходимого уровня затрат на рабочую силу, рациональные и другие научно-обоснованные уровни удовлетворения потребностей работников в своей основе должны опираться на структуру семьи, стоимость потребительских товаров и услуг, требуемое качество образования, жилищ и коммунальных услуг, виды и качество здравоохранения.

Уровень средних затрат на рабочую силу в России по сравнению с развитыми странами остается низким. Так, затраты на рабочую силу в расчете на один отработанный час в обрабатывающих производствах в 2009 г. в Германии достигли 31 евро, во Франции — 28,6 евро. По расчетам Росстата, этот уровень в России в 2009 г. составил только 2,9 евро. Таким образом, разрыв составляет 10—11 раз, что свидетельствует о крайне низком качестве жизни и тяжелом (суженном) режиме воспроизводства рабочей силы. Даже с учетом более низкой производительности труда в России по сравнению с развитыми странами (2—3 раза), разрыв в заработной плате составляет 3—5 раз.

Особый вопрос — дифференциация уровней средних затрат на рабочую силу в разрезе отраслей и отдельных организаций. В 2007 г. отношение максимальных и минимальных затрат (средних по организации) составило:

— обрабатывающие отрасли — 249,2 раза;

— транспорт и связь — 354,6 раза;

— финансовая деятельность — 256,8 раза;

— операции с недвижимостью и имуществом — 1005,0 раза. При анализе издержек на рабочую силу можно выделить две группы затрат: прямые и косвенные. Прямые затраты включают расходы, направленные организациями непосредственно на удовлетворение потребностей работников (заработная плата, расходы на жилье, выплаты социального характера, расходы на культурно-бытовое обслуживание, профессиональное обучение и др.).

К косвенным затратам относятся средства, которые изымаются в виде единого социального налога, страховых взносов па обязательное пенсионное страхование, взносов на обязательное социальное страхование от несчастных случаев на производстве, профессиональных заболеваний и отдельных региональных и местных сборов.

Следует, однако, иметь в виду, что структура прямых и косвенных затрат на рабочую силу дает только общее представление о важности каждой группы затрат для жизнедеятельности работника. Для составления мнения об эффективности перераспределительных механизмов важно проанализировать не только весь набор механизмов поступления средств от одних субъектов к другим, но и конечные результирующие поступления средств к их получателю, а также набор и объемы предоставленных услуг.

Как видно из рис. 10.1, структура затрат на рабочую силу включает в себя две части: одна из них (прямые затраты) поступает в непосредственное распоряжение работника, формируя его реальный текущий доход и текущие услуги от трудовой деятельности (чистая заработная плата, текущие выплаты при временной нетрудоспособности, медицинская помощь, профессиональное образование и т.д.), другая (косвенные затраты) перераспределяется в виде страховых взносов на отдаленные во времени потребности — пенсии по старости, инвалидности, утере кормильца.