Рентабельность

Полученная прибыль, несомненно, говорит о том, что доходы превышают расходы. Однако является ли прибыль удовлетворительной или нет, оценивается по тому, сколько денег приходится вкладывать, чтобы получить эту прибыль. Иными словами, важна не прибыль, а прибыльность, т.е. сколько рублей прибыли приносит каждый рубль затрат. Ответ на этот вопрос дают показатели рентабельности.

Рентабельность (от фр. rente, нем. rentabel – доход, доходный) – это прямой относительный показатель эффективности (см. п. 1.6). В любом случае в числителе показателя будет какой-либо вид прибыли, а в знаменателе – величина тех затрат или ресурсов, прибыльность которых исследуется.

Рентабельность выражается в процентах, например, если рентабельность составляет 20%, это означает, что каждая единица ресурсов, которая стоит в знаменателе, приносит 20 коп. прибыли.

В принципе, можно определять рентабельность любых затрат или ресурсов. Однако ключевыми показателями, индикаторами эффективности производственно-хозяйственной деятельности являются показатели общей рентабельности (или производства, предприятия), рентабельности продукции, рентабельности оборота (или рентабельности продаж) и рентабельности собственного капитала.

Общая рентабельность. Так как средства, которые вкладываются в предприятие, приобретают форму имущества предприятия или его активов, то прибыльность предприятия характеризует уровень общей рентабельности или рентабельности производства

или

Для расчета уровня общей рентабельности берется прибыль до уплаты налогов. Дело в том, что величина налога характеризует долю прибыли, получаемую обществом, и может изменяться по решению правительства. Активы, применяемые в формуле, исчисляются как средняя величина за период.

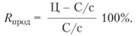

Рентабельность продукции. Если предприятие выпускает не один вид продукции, то для анализа и планирования прибыли необходимо вычислять рентабельность (прибыльность) отдельных видов продукции

или

Решение об изменении структуры продаж принимается на основе анализа показателя рентабельности и показателя объема продаж. Низкорентабельные виды продукции могут продаваться в больших количествах и, следовательно, приносить большую массу прибыли, тогда как высокорентабельная продукция может продаваться в ограниченных объемах.

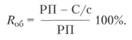

Рентабельность оборота. Этот показатель отражает зависимость между прибылью от реализации продукции и выручкой от реализации (оборотом) и исчисляется по формуле

или

Чем больше рентабельность оборота, тем больше прибыли приносит каждый рубль выручки.

Рентабельность собственного капитала. Так как активы предприятия в большинстве случаев формируются за счет собственного и заемного капитала, то владельцев фирмы или акционеров будет интересовать рентабельность (прибыльность) собственного капитала, которую вычисляют по формуле

В английской литературе рентабельность, или доходность собственного капитала, обозначается как ROE (return on equity capital).

Рентабельность, или доходность собственного капитала, анализируется с помощью методики, разработанной фирмой DuPont, или так называемой формулы Дюпона. Внимательное рассмотрение взаимозависимости прибыли, активов, оборота и собственного капитала позволяет сделать следующие выводы.

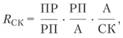

Число оборотов капитала отражает отношение оборота или выручки фирмы к величине ее капитала (активы). Оно исчисляется по формуле

С некоторыми допущениями относительно вида прибыли, применяемой для расчета, можно сказать, что уровень общей рентабельности равен произведению рентабельности оборота и числа оборотов капитала:

где ПР – прибыль от реализации продукции; РП – объем реализованной продукций; А – среднегодовая стоимость активов.

Таким образом, одного и того же значения показателя уровня общей рентабельности можно достичь путем комбинирования этих двух ключевых индикаторов.

Так, на производственных предприятиях крупные суммы вкладываются в основной капитал (например, машины), создаются большие запасы продукции, покупателям предоставляются долгосрочные кредиты. Вследствие этого уменьшается число оборотов капитала или скорость его оборота, что в свою очередь компенсируется большей величиной прибыли от реализации продукции, т.е. относительно высокой рентабельностью оборота или рентабельностью продаж.

На торговых предприятиях, наоборот, речь часто идет о большой скорости оборота капитала при низкой рентабельности оборота. Однако есть разные торговые предприятия. Например, в коммерческой палатке рентабельность оборота сравнительно невелика, что компенсируется большим числом оборотов капитала. В мебельных же магазинах положение прямо противоположное (высокая рентабельность оборота при небольшом числе оборотов капитала).

С теми же допущениями относительно типа прибыли, принимаемой для расчета, можно сказать, что один и тот же уровень рентабельности собственного капитала может быть достигнут комбинацией трех показателей: рентабельности оборота, скорости оборота и доли собственного капитала в активах:

где ПР – прибыль: СК – собственный капитал.

Последний множитель получил название коэффициента финансового рычага (или финансового левериджа). Он показывает степень использования задолженности. Очевидно, что минимальное значение этого множителя в данной формуле, равное 1, будет тогда, когда все активы будут собственными. С помощью показателя можно оценить предел, до которого предприятию следует полагаться на заемные средства. Принято, что значение коэффициента не должно быть ниже 3, т.е. соотношение заемных и собственных средств должно быть не менее 2.