Расчет стабилизационного резерва

Расчет стабилизационного резерва производится по учетным группам исходя из следующих основных показателей:

- страховая брутто-премия, начисленная в отчетном периоде;

- страховые выплаты, произведенные за отчетный период;

- расходы по ведению страховых операций за отчетный период.

Расходы по ведению страховых операций подразделяются на прямые и косвенные. Прямые расходы связаны с проведением конкретных видов страхования и непосредственно могут быть отнесены на страховой продует (учетную группу договоров). Косвенные расходы связаны с организацией, управлением и обслуживанием всего портфеля заключенных договоров страхования. Они распределяются между отдельными учетными группами пропорционально выбранной базе, например пропорционально доле страховой брутто-премии соответствующей учетной группы договоров в сумме страховой брутто-премии по всем учетным группам, относящимся к страхованию иному, чем страхование жизни.

Все показатели рассчитываются за минусом участия перестраховщиков. В частности, страховая брутто-премия учитывается за минусом начисленной перестраховочной премии по договорам, переданным в перестрахование, страховые выплаты - за минусом доли перестраховщиков.

Порядок расчета стабилизационного резерва по учетным группам 6, 7, 10, 12, 14, 15. Страховые организации в обязательном порядке формируют стабилизационный резерв по учетным группам 6, 7, 10, 12, 14,15. В качестве базы для расчета принимается величина финансового результата от страховых операций.

Финансовый результат от страховых операций по учетной группе определяется как разница между доходами и расходами. Доходы рассчитываются как сумма страховой брутто-премии, начисленной за отчетный период, и изменения резервов РНП, РЗУ и РПНУ за этот период. Расходы, имевшие место в отчетном периоде, включают:

- отчисления от страховой брутто-премии в случаях, предусмотренных действующим законодательством;

- произведенные страховые выплаты;

- страховые премии, возвращенные страхователям (перестрахователям) в связи с досрочным прекращением или изменением условий договоров;

- расходы по ведению страховых операций, в том числе затраты по заключению договоров, расходы по урегулированию убытков, вознаграждения и тантьемы по договорам, принятым в перестрахование, за минусом вознаграждений и тантьем по договорам, переданным в перестрахование, за отчетный период.

Далее используется следующее правило расчета стабилизационного резерва:

- если финансовый результат от страховых операций положительный, т.е. доходы превышают расходы, стабилизационный резерв по учетной группе составит 60% финансового результата от страховых операций;

- если финансовый результат от страховых операций отрицательный, т.е. расходы превышают доходы, стабилизационный резерв по учетной группе уменьшается на абсолютную величину финансового результата, т.е. на сумму превышения расходов над доходами (на сумму полученного убытка).

Стабилизационный резерв по данным учетным группам имеет определенные верхние ограничения. Предельный размер стабилизационного резерва рассчитывается в процентах от суммы годовой страховой брутто-премии по учетной группе, которая определяется как максимальная величина за 10 лет или за имеющееся число лет, предшествующих отчетной дате. По учетным группам

6, 7, 10, 14 и 15 предельный размер стабилизационного резерва не может превышать 250%, а по учетной группе 12-150% годовой страховой брутто-премии.

По учетным группам 1-5, 8, 9, 11, 13 и 16-19 страховщик может производить расчет стабилизационного резерва, если по учетной группе наблюдаются существенные отклонения коэффициента состоявшихся убытков от его среднего значения.

Коэффициент состоявшихся убытков определяется как частное от деления страховых выплат по страховым случаям i-го периода, уменьшенных на долю перестраховщиков, плюс величины РЗУ и РПНУ на конец i-го отчетного периода, скорректированные на долю перестраховщиков, на заработанную премию в i-м отчетном периоде.

Заработанная премия по i-му отчетному периоду определяется как страховая брутто-премия, начисленная в i-м отчетном периоде, минус перестраховочная премия, начисленная в i-м отчетном периоде по договорам, переданным в перестрахование, плюс разница между значениями РНП на начало и конец i-го отчетного периода, скорректированными на долю перестраховщиков. Если заработанная премия i-го отчетного периода имеет отрицательное значение, то данный период исключается из расчета.

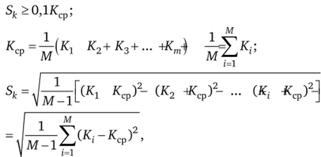

Отклонение коэффициента состоявшихся убытков по учетной группе от среднего значения считается существенным, если оценка квадратичного отклонения значений коэффициента состоявшихся убытков Sk превышает 10% средней величины коэффициента Кср:

где Ki - величина коэффициента состоявшихся убытков за i-й финансовый год; М - число финансовых лет.

Средняя величина коэффициента состоявшихся убытков и оценка квадратического отклонения значений коэффициента состоявшихся убытков по учетной группе определяются на основании данных за все предшествующие финансовые годы, но не более чем за 15 лет.

Изменение (увеличение/уменьшение) стабилизационного резерва (ИСР) по учетной группе на отчетную дату определяется в размере стабилизационного резерва на начало отчетного периода за минусом величины заработанной страховой премии за отчетный период, умноженной на коэффициент состоявшихся убытков за отчетный период, уменьшенный на среднюю величину коэффициента состоявшихся убытков:

где СРноп - стабилизационный резерв на начало отчетного периода; ЗП - заработанная страховая премия за отчетный период; Ксу - величина коэффициента состоявшихся за отчетный период убытков; Кср - средняя величина коэффициента состоявшихся убытков.

Если за отчетный период коэффициент состоявшихся убытков К:

- больше средней величины коэффициента состоявшихся убытков Кср, то изменение стабилизационного резерва за отчетный период принимает отрицательное значение и расчетная величина стабилизационного резерва на конец отчетного периода определяется как

- меньше средней величины коэффициента состоявшихся убытков Кср, то изменение стабилизационного резерва за отчетный период принимает положительное значение и расчетная величина стабилизационного резерва на конец отчетного периода определяется как

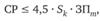

Стабилизационный резерв по учетной группе не может превышать 450% оценки квадратического отклонения значений коэффициента состоявшихся убытков, умноженного на заработанную страховую премию по соответствующей учетной группе за предшествующий финансовый год:

где ЗПm - заработанная страховая премия за предшествующий m-й финансовый год.

Если расчетная величина стабилизационного резерва на отчетную дату:

- отрицательна, то он принимается равным нулю;

- выше предельно допустимого размера, то стабилизационный резерв принимается равным своему предельно допустимому размеру;

- меньше предельно допустимой величины, то стабилизационный резерв принимается равным расчетной величине.

В случае если страховщик в течение двух лет не заключал договоры, относящиеся к какой-либо учетной группе, или отклонение коэффициента состоявшихся убытков от средней величины коэффициента становится несущественным, то стабилизационный резерв по данной учетной группе принимается равным нулю.

Пример

Страховщик проводит расчет стабилизационного резерва по состоянию на конец отчетного периода по договорам страхования предпринимательских (финансовых) рисков и договорам страхования грузов. Пример не усложнен условиями передачи рисков в перестрахование по данным договорам страхования.

За отчетный период по договорам страхования имеются следующие данные:

|

Виды страхования |

Начисленная страховая брутто-премия, руб. (СБП) |

Страховые выплаты за отчетный период, руб. (СВ) |

Величина страховых резервов, тыс. руб. |

Стабилизационный резерв на начало периода (СРН) |

|||||

|

РНП |

РЗУ |

РПНУ |

|||||||

|

на начало периода (РНПн) |

на конец периода РНПК) |

на начало периода (РЗУН) |

на конец периода (РЗУК) |

на начало периода (РПНУн) |

на конец периода (РПНУК) |

||||

|

Страхование предпринимательских (финансовых) рисков |

250 000 |

75 000 |

37 500 |

74 000 |

0 |

25 000 |

20 000 |

22 500 |

69 000 |

|

Страхование грузов |

984 500 |

375 000 |

54 000 |

98 000 |

0 |

70 000 |

25 000 |

40 000 |

24 800 |

Расходы по ведению договоров страхования предпринимательских (финансовых) рисков (прямые и косвенные) составили 40 000 руб.

В соответствии с Правилами формирования страховых резервов по договорам страхования предпринимательских рисков, относящимся к 12-й учетной группе, предусмотрен обязательный порядок формирования стабилизационного резерва; по договорам страхования грузов стабилизационный резерв формируется в случае 10%-ого отклонения коэффициента состоявшихся убытков от среднего значения коэффициента состоявшихся убытков.

Коэффициент состоявшихся убытков по страхованию грузов за периоды, предшествующие отчетному, составили: 0,52; 0,86; 0,73; 0,65. Заработанная премия по договорам страхования грузов за период, предшествующий отчетному, составила 415 000 руб.

Порядок расчета величины стабилизационного резерва (СР) по договорам страхования предпринимательских (финансовых) рисков.

1. Расчет финансового результата (ФР) и изменения (увеличение/уменьшение) СР:

ФР = 250 000 + 37 500 - 74 000 + 0 - 25 000 + 20 000 - 22 500 - 75 000 - 40 000 = 71 000 руб. - финансовый результат положительный, следовательно, стабилизационный резерв по учетной группе принимается в размере 60% финансового результата:

Увеличение СР = 0,6 · 71 000 = 42 600 руб.

2. Расчет предельного размера стабилизационного резерва (CPlim):

CPlim = 1,5 · 250 000 = 375 000 руб.

3. Сопоставление суммарной величины СР на начало отчетного периода и его увеличения с предельным размером CPlim:

69 000 + 42 600 = 111 600 руб.;

111 600 руб. < 375 000 руб.

Следовательно, на конец отчетного периода величина СР по договорам страхования предпринимательских (финансовых) рисков составит 111 600 руб.

Порядок расчета величины стабилизационного резерва по договорам страхования грузов.

1. Расчет заработанной премии (ЗП) за отчетный период:

2. Расчет коэффициента состоявшихся убытков Ксу за отчетный период:

3. Расчет среднего значения коэффициента состоявшихся убытков Kср:

4. Расчет оценки квадратического отклонения коэффициента состоявшихся убытков Sk:

5. Проверка существенности отклонения коэффициента состоявшихся убытков отчетного периода Ксу от квадратического отклонения Sk:

0,14 > 0,052 - отклонение принимается как существенное, следовательно, по данной учетной группе договоров формируется стабилизационный резерв.

6. Поскольку Ксу меньше Кср, то СР увеличивается на следующую величину:

7. Расчет предельного значения стабилизационного резерва на отчетную дату СРlim:

8. Расчет промежуточного результата как суммарной величины СР на начало отчетного периода и его увеличения с учетом убыточности страховых операций по договорам страхования грузов:

9. Сопоставление суммарной величины СР на начало отчетного периода и его увеличения с предельным размером CPlim:

Стабилизационный резерв по договорам страхования грузов на конец отчетного периода составит 184 685 руб.