Расчет NPV при нечетко заданных потоках платежей

В настоящее время традиционный подход к расчету NPV, IRR и других критериев подвергается вполне заслуженной критике, ввиду того что значения будущих доходов Рt, затрат KVt и процентных ставок d являются весьма неопределенными величинами. При этом отмечается, что имеющая место неопределенность в отличие от случая прогнозирования курсов акции не может быть адекватно описана в теоретико-вероятностных терминах. В реальных ситуациях инвестор или привлекаемый им эксперт в состоянии уверенно указать лишь интервалы, в пределах которых могут оказаться значения Рt, KVt, d и наиболее ожидаемые значения внутри этих интервалов. В итоге возникает проблема разработки адекватной методики расчета финансовых показателей проектов при наличии такого рода неопределенностей, имеющих зачастую субъективную природу (что присуще гуманистическим системам).

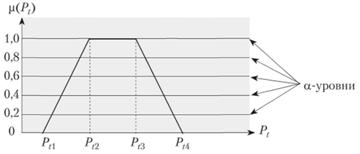

В рамках рассматриваемой методики, опирающейся на аппарат теории нечетких множеств, обобщающей традиционные теоретико-вероятностные методы и порождающей концептуально новый подход к оперированию в условиях неопределенности, значения неопределенных параметров задаются в виде нечетких интервалов (рис. 2.22).

На практике эксперты задают нижние – Ρt1 (пессимистическая оценка) и верхние – Рt4 (оптимистическая оценка) границы интервалов и интервал наиболее ожидаемых (возможных) значений [Рt2, Рt3] анализируемых параметров. Функция μ(Ρt) интерпретируется как степень принадлежности значений параметра интервалу (в рассматриваемом случае [Рt1, Рt4]) и непрерывно изменяется от 0 (вне интервальной области) до максимального значения, равного 1, в области наиболее возможных значений.

Рис. 2.22. Нечетко-интервальная форма исходных данных:

μ(Ρt) – функция принадлежности нечеткому интервалу

Линейный характер функции не является обязательным, однако такая форма наиболее употребима, поскольку позволяет описывать нечеткие интервалы в удобном для вычислений четырехреперном виде, например Pt = {Рt1, Pt2, Рt3, Рt4}. В итоге точные значения параметров, используемых в выражении для NPV, заменяются их нечетко-интервальными аналогами, после чего с использованием правил оперирования с нечеткими числами производятся необходимые расчеты.

Для поддержки расчетов по экономико-математическим моделям с нечетко-интервальными параметрами было также разработано специальное программное обеспечение, реализованное на языке C++ с использованием техники объектно- ориентированного программирования, позволяющее после задания параметров исходными нечеткими интервалами (например, в случае трапецеидальных интервалов в четырехреперной форме) в дальнейшем оперировать с ними как с обычными четкими параметрами в соответствии с правилами обычной математики. Например, имеются два нечетких интервала А = {A1, A2, A3, А4} и В = {B1, В2, В3, В4}, которые требуется сложить. Ясно, что результатом будет также некоторый нечеткий интервал С, параметры которого {С1, С2, С3, С4} находятся по специальным правилам интервальной математики, требующим (особенно для деления интервалов) довольно громоздких вычислений. Разработанное программное обеспечение позволяет представить при разработке экономико-математической модели математические операции с нечеткими интервалами в привычной форме С = А + В, С = А /В и т.д.

Опыт использования разработанных методик и программного обеспечения для финансово-экономического анализа в условиях неопределенности в инвестиционном проектировании и транспортно-сбытовой логистике позволяет судить об их достаточно универсальном характере и возможности их применения практически для любых типов экономико-математических моделей.

Техника нечетко-интервальных вычислений основана па разложении исходных нечетких интервалов на так называемые α-уровни (рис. 2.22), т.е. на четкие интервалы с одним и тем же значением степени принадлежности с дальнейшим применением техники четко-интервальных вычислений и восстановлением итоговых нечетких интервалов по полученным в расчетах интервалам α-уровней. Для иллюстрации данной методики (рис. 2.23) можно привести конкретный пример расчета NPV при нечетко-интервальном задании исходных данных.

При этом рассмотрим следующую модельную ситуацию.

Пусть имеется инвестиционный проект, в котором фаза строительства продолжается два года с инвестициями КV0 и KV1 для каждого года соответственно. Получение прибыли от проекта начинается сразу же по окончании строительства и заканчивается через два года (Р2 и Р3). Ставка ссудного процента d остается постоянной в течение всего инвестиционного цикла. Соответствующие исходные нечеткие интервалы через свои реперные точки зададим следующим образом:

|

KV0 |

2,00 |

2,80 |

3,50 |

4,0 |

P0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

KV1 |

0,00 |

0,88 |

1,50 |

2,00 |

P1 |

0,00 |

0,00 |

0,00 |

0,00 |

|

KV2 |

0,00 |

0,00 |

0,00 |

0,00 |

P2 |

6,50 |

7,50 |

8,00 |

8,50 |

|

KV3 |

0,00 |

0,00 |

0,00 |

0,00 |

P3 |

5,50 |

6,50 |

7,00 |

7,50 |

Ставка ссудного процента задается одним и тем же для всех лет проекта интервалом d = {0,08; 0,13; 0,22; 0,35}.

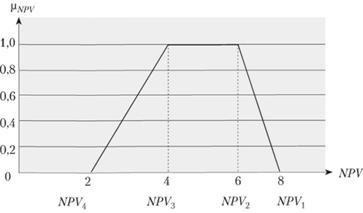

Результатом расчета является также нечеткий интервал NPV={2,2; 4,5; 6,8; 7,9} (рис. 2.23).

Рис. 2.23. Итоговый интервал NPV

Полученный нечеткий интервал NPV позволяет дать оценку прогнозируемой чистой текущей стоимости, ее наиболее возможных значений, а также оценить степень риска инвестиций.