Простая модель рынка жилья

Рассмотрим простую модель конкурентного рынка жилья (рис. 10.10).

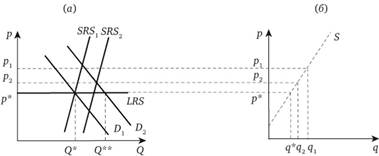

В части (а) рисунка представлена ситуация, характеризующая некоторый рынок жилья, существующий в экономике в определенный момент (Q – запас жилья). В части (б) отражен прирост жилого фонда (q – строительство нового жилья). Для простоты анализа мы не будем учитывать причину, по которой домохозяйство приобретает жилье: для дальнейшей сдачи в аренду или непосредственно для проживания в нем.

Пусть кривая D1 характеризует зависимость объема спроса на жилье от его цены (р) при заданных ценах на другие товары, уровне доходов и предпочтениях индивидов. Кривая S на рис. (б) отображает объем предложения нового жилья при различных ценах.

Допустим, что начальное равновесие на рынке жилья (пересечение кривых D1 и SRS1) характеризуется ценой р* и объемом жилищного фонда Q*. Установившаяся цена р* не только уравновешивает спрос и предложение на данном рынке, но также стимулирует строительство нового жилья в объеме q* для того, чтобы компенсировать потери жилищного фонда в результате его естественного износа. Таким образом, совокупный объем жилищного фонда поддерживается на постоянном уровне, и рынок жилья остается в равновесном состоянии. Предположим, что на рынке жилья произошел рост спроса (например, вследствие возросших доходов населения), и кривая спроса Dl переместилась вправо вверх в положение D2. Вследствие этих изменений равновесная цена увеличивается до уровня р1. Причем в силу низкой эластичности предложения жилья в краткосрочном периоде рост цены окажется достаточно существенным. Возросшая цена жилья будет стимулировать строительные компании вводить в эксплуатацию больший объем нового жилья, что через некоторый промежуток времени приведет к увеличению q* до уровня qy В итоге предложение на рынке жилья увеличится (кривая SKS1 сместится вправо вниз в положение SRS2), а рыночная цена жилья понизится до уровня р2 и приблизится к р*(р*<р2<р1). Так продолжается до тех пор, пока цена жилья не вернется к первоначальному уровню р*.И в итоге на рынке жилья автоматически установится равновесие.

Рис. 10.10. Модель конкурентного рынка жилья

В долгосрочном же периоде равновесие достигается при стабильной цене р* и объеме жилищного фонда, равном Q** (кривая предложения в долгосрочном периоде LRS в пределе горизонтальна), и рынок жилья функционирует эффективно.

Источник: Занадворов В. С. Экономическая теория государственных финансов / В. С. Занадворов, М. Г. Колосницына. М.: ИД ГУ ВШЭ. 2006.

Вместе с тем, достижению экономической эффективности может препятствовать ряд обстоятельств, что вызывает необходимость государственного вмешательства в функционирование этого рынка.

Первая проблема связана с наличием экстерналий. Хорошее состояние жилого дома или микрорайона может оказывать эффект на появление в окрестностях новых магазинов или ресторанов, парикмахерских или других предприятий обслуживания. В свою очередь, застройщики захотят строить в таком районе новые дома и повысят цены. Эффект позитивных экстерналий распространяется по цепочке, цены жилья растут, новые владельцы, приобретающие здесь квартиры или дома, – все более состоятельные люди. И наоборот, плохое состояние домов, в которых давно не делали капитального ремонта, побуждает более обеспеченных жильцов переезжать в другие районы, цены такого жилья падают, новые жильцы, согласные жить в плохих условиях по низкой цене, – это небогатые семьи. Цена жилья начинает снижаться не только в старых и обветшалых домах, но и в соседних с ними, поскольку обеспеченные люди стараются избегать такого соседства. Владельцы не могут вкладывать деньги в ремонт и реконструкцию, поскольку при низких ценах эти инвестиции не окупятся. Так во многих городах мира, в отсутствие регулирующего воздействия, возникали трущобы.

Другой проблемой, связанной со специфичностью жилья как товара, выступает асимметрия информации. Если с покупкой потребительских товаров и услуг люди сталкиваются ежедневно и имеют достаточно полное представление как о характеристиках приобретаемых благ, так и об их ценах, то с рынком жилья ситуация несколько иная. Жилье не является однородным благом, относится к товарам длительного пользования и приобретается не так часто, как другие товары потребительского назначения. В связи с этим при покупке или аренде жилья домохозяйства не обладают всей совокупностью информации, характеризующей жилищный рынок. Так, у них нет полной информации ни о текущей цене на этом рынке, ни о возможных ее изменениях. В то же время, цены жилья достаточно волатильны и зависят как от общей социально-экономической ситуации в стране, так и от множества частных факторов (месторасположение объекта, транспортная доступность, внешнее окружение, развитость инфраструктуры и пр.). Более того, для жилищного рынка характерно ярко выраженное циклическое развитие. Изменение цены при этом может не соответствовать ценовой динамике в других отраслях экономики.

Приобретая жилье, индивиды зачастую не только не владеют информацией о ценах, но и не имеют четкого представления о техническом состоянии здания, о его эксплуатационных характеристиках. Следует отметить и проблему, связанную с наличием трансакционных издержек на рынке жилья. Поиск нужного жилья, сбор информации о нем, оформление всех необходимых документов для купли-продажи требуют значительных затрат времени и усилий, что, в конечном счете, может привести к сокращению спроса.

Несовершенство информации на жилищном рынке может быть вызвано и намеренным поведением продавцов. Понятно, что продавцы жилья (строительные компании, агентства недвижимости, риелторы, собственники жилья) заинтересованы в получении дохода. Это может спровоцировать их на сознательное искажение информации о ценах на жилье в сторону их завышения.

Еже одним важным фактором, обуславливающим государственное вмешательство в жилищную сферу, выступает несовершенство рынка капитала. Дело в том, что средняя цена квартиры может в десятки раз превышать среднедушевой доход домохозяйства. В силу этого лишь немногие люди в состоянии оплатить расходы, связанные с приобретением дома или квартиры, из собственных накоплений. Зачастую они вынуждены обращаться в финансовые учреждения для получения заемных денежных средств. В то же время, при принятии решения о выдаче кредита банки могут потребовать от заемщика выполнение целого ряда условий (стабильный уровень дохода, возможность обеспечения кредита залогом, наличие поручителей и др.). Кроме того, на кредитных рынках может существовать дискриминация в отношении определенных групп населения (например, недавних мигрантов), что делает кредиты еще менее доступными для отдельных граждан. Сложности, возникающие при оформлении займов, а также достаточно высокая процентная ставка по кредиту[1] существенно снижают возможности населения для приобретения собственного жилья.

Другая проблема заключается в нарушении конкурентного равновесия, связанного с деятельностью монополистов. Во многих странах значительная часть граждан проживает в арендуемом жилье. Например, в Великобритании около 30% семей являются арендаторами, во Франции, Швеции и Дании доля арендуемого жилья составляет около 40% жилищного фонда, в Австрии и Нидерландах – около 50%[2]. Известно, что обустроившись на новом месте и прожив там некоторое время, люди привыкают к дому или квартире, к соседям, окружающей местности, обзаводятся друзьями. Поэтому в случае повышения собственником арендной платы они скорее согласятся на новые финансовые условия, чем на переезд. Это позволит им избежать значительных затрат времени и средств, связанных с поиском нового места проживания, и моральных издержек переезда. Все это в конечном итоге способствует возникновению монопольной власти арендодателя, что ведет к установлению цены на более высоком уровне.

Отмеченные выше несовершенства рынка жилья делают вмешательство государства оправданным с позиций экономической эффективности. Однако в этой сфере не менее остро стоит вопрос о необходимости государственного регулирования в целях достижения социальной справедливости.

Горизонтальная справедливость означает возможность домохозяйства самостоятельно принимать рациональные решения о покупке или аренде жилья и предполагает отсутствие на рынке жилья дискриминирующей политики по отношению к отдельным социально-демографическим группам населения. Но, как уже отмечалось выше, на практике несовершенство рынка капитала может привести к дискриминации отдельных граждан со стороны кредитных учреждений. В силу наличия финансовых рисков индивидам с низким или нестабильным уровнем дохода может быть отказано в выдаче кредита на приобретение жилья, либо предложены более жесткие условия его погашения (к примеру, повышенная процентная ставка). Дискриминационную политику могут осуществлять и непосредственно собственники жилья, отказываясь предоставлять жилье определенным группам потребителей. Отмеченные обстоятельства нарушают принцип горизонтального равенства и требуют участия государства, обязанность которого – обеспечить жилищные права граждан определенными минимальными гарантиями.

Вертикальная справедливость предполагает возможность создания достойных условий для проживания граждан независимо от их материального положения. В то же время, развитие рыночных отношений в жилищной сфере ослабляет степень защищенности жилищных интересов малоимущего населения. Поэтому задача государства – осуществлять перераспределительную политику таким образом, чтобы расширить возможности доступа низкодоходных групп населения к нормальным жилищным условиям.