Лекция 10. Производные финансовые инструменты

Изучив материал данной главы, студент должен:

знать

■ основные виды производных финансовых инструментов и их различия;

■ базовые стратегии хеджирования с помощью фьючерсов и форвардов;

■ особенности американских и европейских опционов;

■ виды опционных стратегий;

уметь

■ оценивать рыночную стоимость форвардов, фьючерсов и свопов;

■ применять модель Блэка – Шоулза для оценки опционов;

владеть

■ методами расчета оптимальных коэффициентов хеджирования;

■ навыками использования коэффициентов чувствительности для анализа риск-факторов, влияющих на цены опционов.

■ Под производными финансовыми инструментами, или деривативами, понимаются инструменты, цена которых зависит от стоимости других финансовых инструментов или индексов.

В основе любого производного финансового инструмента лежит определенный актив: финансовый или товарный. При этом изменение цены дериватива может быть связано с изменением стоимости базового актива как линейной, так и нелинейной зависимостью.

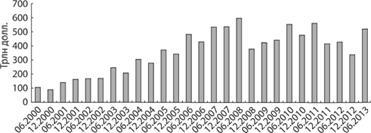

Рис. 10.1. Оборот мирового рынка биржевых финансовых деривативов (фьючерсов и опционов)

Источник: Bank for International Settlements.

Оборот мирового рынка биржевых финансовых деривативов по итогам второго квартала 2013 г. составил 521,16 трлн долл. Совокупная условная стоимость открытых позиций по внебиржевым дерривативам по странам Группы 10 и Швейцарии увеличилась за последние десять лет более чем в четыре раза и составила 707,6 трлн долл.

Как очевидно из рис. 10.1, рынок производных финансовых инструментов рос довольно быстрыми темпами вплоть до 2008 г. Далее будут рассмотрены основные виды производных инструментов, обращающиеся на мировом рынке.

Форвардные контракты

■ Форвардным контрактом называется соглашение между двумя сторонами о покупке (продаже) актива в будущий момент времени Т по заранее оговоренной цене F.

В соответствии с устоявшейся терминологией указывается, что сторона, обязавшаяся купить актив, занимает длинную позицию, а сторона, согласившаяся продать, – короткую. В момент заключения форвардного контракта обе стороны находятся в одинаковом положении, т.е. обладают одинаковой исходной информацией. По этой причине цена исполнения форварда устанавливается таким образом, чтобы его стоимость в начальный период времени была нулевой. После заключения форвардного контракта при изменениях цен на базовый актив цена форварда начинает меняться, отклоняясь от нуля в зависимости от характера флуктуаций на спот-рынке.

Пример 10.1

Допустим, стороны заключили соглашение о том, что сторона А купит у стороны В тонну пшеницы через полгода по цене 300 долл. Через три месяца цена пшеницы на спот-рынке выросла, что привело к увеличению ее форвардной цены. Таким образом, аналогичные контракты заключаются уже с ценой исполнения 310 долл. Если сторона, которая обязана купить тонну пшеницы за 300 долл., заключит еще один контракт на продажу аналогичного объема пшеницы за 310 долл., то в момент исполнения контракта чистый выигрыш данной стороны составит 10 долл. Следовательно, не дожидаясь момента исполнения форвардов, можно говорить об изменении рыночной цены форвардного контракта.

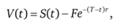

Таким образом, стоимость длинной позиции по форвардному контракту определяется как разность между ценой базового актива и ценой исполнения контракта, дисконтированной к текущему моменту времени по безрисковой процентной ставке:

где S(t) – спот-цена актива в текущий момент времени t; T – момент времени исполнения форвардного контракта; F – цена исполнения форвардного контракта (цена, по которой в момент времени Т произойдет покупка актива).

Данная формула может быть получена путем моделирования двух эквивалентных портфелей. Пусть первый состоит из форвардного контракта стоимостью V(t) с ценой исполнения F в момент времени Т и облигации номиналом Fe-(T-t)r с доходностью r, погашаемой в момент времени Т. Предположим, что второй портфель состоит из единицы базового актива стоимостью S(t). Очевидно, что в момент времени Т по облигации будет выплачена сумма F, которая позволит инвестору купить единицу базисного актива в соответствии с условиями форвардного контракта. Таким образом, стоимость первого портфеля совпадет со стоимостью актива S(T). Поскольку инвестирование в оба портфеля приводит к одинаковому результату, такие портфели являются эквивалентными. Следовательно, при отсутствии арбитражных возможностей начальные инвестиции в оба портфеля должны быть равны, т.е.

Отсюда следует истинность приведенной выше формулы для длинной позиции по форвардному контракту.

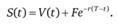

Как было замечено, в момент заключения форвардного контракта его стоимость равна нулю, следовательно, цена исполнения форварда определяется исходя из следующего соотношения:

По сути, это означает эквивалентность следующих альтернатив: покупка базисного актива в текущий момент времени на спот-рынке и покупка данного актива в момент времени Т по цене F.

Помимо обычных форвардных контрактов, также выделяют форвардные контракты с доходами. В качестве базовых активов в таких деривативах могут фигурировать акции, купонные облигации и т.д. В таком случае при оценке стоимости форварда необходимо учитывать дивидендную доходность актива, которая может задаваться дискретно или непрерывно.

Рассмотрим актив с дискретной дивидендной доходностью. Пусть D – дисконтированная стоимость всех дивидендных платежей, которые должны поступить по активу до момента исполнения форвардного контракта. Тогда очевидно, что стоимость длинной позиции по форвардному контракту должна быть уменьшена на эту величину. Используем портфельный подход для доказательства этого утверждения. Итак, один портфель состоит из единицы базового актива, по которому в период от t до Т выплачивается доход. Таким образом, другой, эквивалентный портфель для достижения аналогичного финансового результата к моменту времени Т должен содержать не только форвардный контракт с ценой исполнения F и облигацию номиналом Fe-(T-t)r, но также и суммы дисконтированных дивидендов D. Тогда к концу срока за счет доходов, полученных от облигации, будет приобретена единица товара рыночной стоимостью S(T), а также останется сумма De-(T-t)r, совпадающая с суммой дивидендов, поступивших от единицы базового актива за период (T – t) и реинвестированных под безрисковую процентную ставку. Из приведенных рассуждений следует, что для получения формулы стоимости форварда с дискретной дивидендной доходностью необходимо уменьшить стоимость аналогичного обычного форварда на величину дисконтированных дивидендов, т.е.