Привлечение денежных средств

Развитие банка осуществляется за счет проведения активных операций, позволяющих ему получать доход. Однако оно невозможно без наличия ресурсной базы, качество которой определяет успешность функционирования банка. Следовательно, операции, направленные на формирование банковских ресурсов, т.е. пассивные операции, являются первичными по отношению к активной деятельности банка.

Все банковские ресурсы можно разделить на две группы, а именно: собственные средства банка, образующие собственный капитал, и привлеченные средства, принадлежащие его клиентам и контрагентам. Структура ресурсов отражает основные особенности функционирования банка как кредитной организации. Соотношение собственных и привлеченных средств может варьироваться в зависимости от ряда факторов. Так, например, у вновь или недавно созданных банков, нс успевших привлечь достаточный объем клиентских средств, большая доля пассивов будет приходиться на собственный капитал. У банков, давно функционирующих на рынке, на долю собственных средств в среднем приходится 10–25%, а на долю привлеченных – 75–90%.

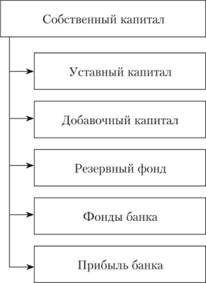

Фундамент, па котором основывается деятельность коммерческого банка, – это его собственный капитал. Отличительной чертой банков от других организаций является то, что в организациях на долю собственного капитала приходится порядка 40–50% всех пассивов. Структура собственного капитала банка представлена на рис. 10.1.

Уставный капитал банка равен сумме вкладов его участников и определяет минимальный размер банковского имущества, гарантирующий интересы кредиторов банка. При организации банка в форме общества с ограниченной ответственностью уставный капитал равен сумме долей учредителей, размер которых определяется учредительными

Рис. 10.1. Структура собственного капитала банка

документами. Каждый учредитель несет ответственность по обязательствам банка в пределах своей доли.

При организации банка в форме акционерного общества величина уставного капитала составляется из номинальной стоимости его акций, приобретенных учредителями банка. Вкладом в уставный капитал банка могут быть денежные средства не только в национальной, но и в иностранной валюте. Однако на балансе эти вклады должны отражаться в национальной валюте (в РФ в рублях). В оплату уставного капитала также могут вноситься материальные активы, например, принадлежащее учредителям банка на правах собственности на здание, в котором может располагаться банк, имущество в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

Добавочный капитал включает в себя прирост стоимости имущества при переоценке, эмиссионный доход, т.е. положительную разницу между ценой продажи и номинальной стоимостью акций при их эмиссии, положительную переоценку ценных бумаг, имеющихся у банка для продажи.

Резервный капитал (фонд) банка предназначен для покрытия убытков, а также для погашения облигаций общества и их выкупа в случае отсутствия иных средств (для акционерных обществ). Размер резервного фонда определяется в уставе банка. При этом если для банков, созданных в форме обществ с ограниченной ответственностью, законодательно не установлен минимальный размер резервного фонда, то резервный фонд банка – акционерного общества должен составлять не менее 5% от его уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений, составляющих не менее 5% от чистой прибыли, до достижения им установленного уставом размера.

Банки могут создавать различные фонды. Уставом банка может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников. Средства данного фонда расходуются исключительно на приобретение акций банка, продаваемых его акционерами, для последующего размещения среди его работников. Целью создания других фондов могут быть развитие материально-технической базы банка, его филиальной сети, обеспечение безопасности, подготовка и повышение квалификации кадрового состава, материальное поощрение и социальное обеспечение сотрудников и т.п.

Еще одной составляющей собственного капитала банка является его прибыль. С одной стороны, из чистой прибыли, т.е. прибыли после уплаты налогов, идут отчисления в резервный и другие фонды банка. С другой стороны, нераспределенная прибыль, остающаяся у банка в распоряжении после всех обязательных отчислений, сама является своеобразным фондом, средства которого могут использоваться на покрытие непредвиденных расходов и убытков от основной деятельности, а также на другие цели.

Собственный капитал играет важную роль в деятельности банка, поскольку, с одной стороны, влияет на уровень его устойчивости и позволяет сохранить платежеспособность даже при получении убытков, а с другой – определяет масштабы деятельности банка. Роль собственного капитала проявляется в тех функциях, которые он выполняет.

Защитная функция. Особенность функционирования коммерческих банков связана с использованием в их деятельности привлеченных денежных средств. Защитная функция собственного капитала означает возможность банка погашать свои обязательства перед вкладчиками и кредиторами в случае возникновения убытков или при ликвидации.

Оперативная функция. Эта функция важна, во-первых, на начальном этапе деятельности коммерческого банка, когда полноценная ресурсная база еще не сформирована, а банку необходимы денежные средства для приобретения имущества, проведения операций. Во-вторых, для развития и качественного обслуживания клиентов банку могут потребоваться дополнительные здания, средства связи, современная техника и программное обеспечение, развитие филиальной сети, повышение квалификации персонала. Как правило, банки создают для этих целей специальные фонды, которые являются составляющей собственного капитала.

Регулирующая функция. Собственный капитал банка является категорией, величина которой регулируется Банком России (требования к минимальной величине уставного капитала для получения лицензий на проведение отдельных видов банковских операций). С другой стороны, собственный капитал банка определяет масштабы его деятельности, объем активных операций, ограничивает уровень рисков.

Привлеченные средства банка с точки зрения источников их формирования подразделяются на депозитные и прочие привлеченные средства. Разновидностью депозитных источников привлеченных средств являются депозиты до востребования и срочные депозиты физических и юридических лиц. К депозитам до востребования относятся средства на расчетных и текущих счетах юридических и физических лиц, корреспондентских счетах лоро, депозитных счетах до востребования.

Средства на расчетных и текущих счетах юридических и физических лиц предназначены для проведения расчетов за товары и услуги, перечисления налоговых, коммунальных платежей, заработной платы и других платежей, т.е. они обслуживают деятельность хозяйствующих субъектов и дают возможность физическим лицам оплачивать свои потребности в безналичном порядке.

Средства на корреспондентских счетах лоро используются банками для расчетов в личных целях (например, получение или возврат межбанковского кредита) и в интересах клиентов (совершение платежей, купля-продажа иностранной валюты по поручению клиентов и т.д.), минуя корреспондентский счет в Банке России. Это, с одной стороны, позволяет банку развивать свои корреспондентские отношения, а с другой – способствует ускорению безналичных расчетов. На остатки по указанным счетам, как правило, проценты не начисляются, поэтому данный источник средств является для банков бесплатным. С другой стороны, высокая подвижность данных средств заставляет банки держать в достаточном объеме высоколиквидные активы. Работа по расчетным и корреспондентским счетам регулируется договором банковского или корреспондентского счета.

Средства на депозитных счетах со сроком до востребования. Вкладчиками по данным счетам могут быть физические и юридические лица, в том числе кредитные организации. Однако вклады физических лиц имеют право привлекать банки, являющиеся участниками системы страхования вкладов. Средства с указанных счетов могут быть востребованы в любой момент. Но поскольку эти счета носят сберегательный характер, банки начисляют по ним минимальный процент. Проведение расчетов и платежей с данных счетов не допускается.

Разновидностью срочных депозитов являются срочные вклады, банковские сертификаты и банковские векселя.

Срочные вклады предполагают размещение денежных средств на определенный срок. Разные банки устанавливают разные сроки по вкладам, но традиционным является Вперед градация сроков: один – три месяца, три – шесть месяцев, шесть месяцев – год, свыше года. При этом если юридические лица не могут досрочно снять денежные средства со срочного депозитного счета, то физическим лицам такое право дано законодательно. В связи с этим срочные депозиты юридических лиц являются для банков более стабильным источником ресурсов.

Срочные вклады могут открываться как в рублях и иностранной валюте, так и быть мультивалютными, т.е. вкладчик имеет возможность изменить валюту сбережения без расторжения договора и с сохранением всех ранее начисленных процентов. Открытие депозитных счетов, в том числе срочных, осуществляется на основании договора банковского вклада, форма которого разрабатывается каждым банком самостоятельно. Данный договор содержит в себе основные условия депозита (сумма, срок, процентная ставка, права и обязанности сторон, порядок разрешения споров и т.д.). Пополнение срочных вкладов юридическими лицами не допускается, в то время как физические лица имеют такую возможность, если это предусмотрено договором банковского вклада.

Банки могут выпускать депозитные и сберегательные сертификаты. Депозитный (сберегательный) сертификат является ценной бумагой, удостоверяющей сумму внесенного вклада и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов. Сертификаты могут выпускаться только в валюте Российской Федерации как в разовом порядке, так и сериями, быть именными или на предъявителя. Данные сертификаты не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Держателями депозитных сертификатов являются юридические лица, поэтому денежные расчеты по их купле-продаже, выплате сумм по ним осуществляются в безналичном порядке. В свою очередь, сберегательные сертификаты выпускаются для физических лиц, в связи с чем все денежные расчеты осуществляются как в безналичном порядке, так и наличными средствами. Размещение депозитных и сберегательных сертификатов возможно только после регистрации условий их выпуска и обращения в территориальном учреждении Банка России.

Для приобретения депозитного или сберегательного сертификата покупатель заключает с банком договор купли- продажи и перечисляет денежные средства на предназначенные для учета выпущенных сертификатов банковские счета. Право на банковские сертификаты может быть передано другому лицу. При этом сертификаты на предъявителя достаточно просто вручить, в то время как права на именные сертификаты передаются путем оформления цессии.

Депозитные и сберегательные сертификаты имеют ряд преимуществ перед срочными вкладами. Во-первых, сертификаты, как уже было сказано, могут быть переданы другому лицу. Во-вторых, при досрочном предъявлении сертификата в банк его владелец получит проценты, соответствующие сроку до востребования. Чтобы не потерять доход, владелец может продать свой сертификат на вторичном рынке другому лицу. В-третьих, сертификаты могут быть использованы в качестве залога при получении кредита.

К недостаткам сертификатов можно отнести то, что процентная ставка по ним ниже, чем по депозитным вкладам, и сберегательные сертификаты не подпадают под закон о страховании вкладов физических лиц.

Вексель – это разновидность письменного долгового обязательства векселедателя безусловно выплатить в определенном месте сумму денег, указанную в векселе, векселедержателю при наступлении срока платежа или при его предъявлении. Банки могут выпускать процентные векселя, по которым выплачивается процентный доход, дисконтные векселя с доходом в виде дисконта, представляющего собой разницу между номиналом векселя и ценой его продажи, а также векселя, по которым доход не выплачивается.

Можно выделить следующие особенности банковских векселей:

• выпускаются как для юридических, так и для физических лиц;

• свидетельствуют о депонировании в банке денежной суммы и возникновении обязательства банка вернуть ее в установленном порядке;

• предназначаются для осуществления расчетов между юридическими и физическими лицами;

• могут служить средством извлечения дохода;

• являются основой для организации других операций с векселями (кредитование под залог векселей, учет векселей, авалирование векселей и т.д.), что в целом повышает их эффективность.

К недостаткам банковских векселей относятся те же недостатки, что и по банковским сертификатам.

К недепозитным источникам банковских ресурсов можно отнести выпуск облигаций, привлечение средств с межбанковского рынка и рынка РЕПО.

В качестве источника привлечения денежных средств коммерческие банки могут использовать такой инструмент, как выпуск собственных облигаций. В соответствии со ст. 816 ГК РФ облигация – это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости либо иные имущественные права.

Выпуск облигаций коммерческими банками подлежит государственной регистрации в Банке России. Допускается выпуск облигаций только после полной оплаты уставного капитала банка. При этом номинальная стоимость всех выпущенных банком облигаций не должна превышать размер уставного капитала либо величину обеспечения, предоставленного банку третьими лицами для цели выпуска облигаций. Номинальная стоимость облигаций может быть выражена в национальной валюте Российской Федерации или в иностранной валюте. Внутри одного выпуска облигации должны иметь равные объемы и сроки осуществления прав вне зависимости от времени их приобретения. Банк может выпускать следующие виды облигаций.

1. Именные и на предъявителя. При этом именные облигации выпускаются только в бездокументарной форме, а на предъявителя – в документарной форме.

2. С обеспечением и без обеспечения. Облигации с обеспечением, в свою очередь, подразделяются:

1) на облигации с залоговым обеспечением, в качестве которого могут выступать ценные бумаги и недвижимое имущество;

2) облигации с ипотечным покрытием, которое могут составлять:

– обеспеченные ипотекой требования о возврате основной суммы долга и об уплате процентов по кредитным договорам и договорам займа;

– ипотечные сертификаты участия;

– денежные средства в валюте Российской Федерации или иностранной валюте;

– государственные ценные бумаги Российской Федерации и ее субъектов;

– недвижимое имущество, приобретенное банком – эмитентом облигаций, с ипотечным покрытием при обращении на него взыскания в случае неисполнения или ненадлежащего исполнения обеспеченного ипотекой обязательства, входившего в состав ипотечного покрытия облигаций;

– облигации с поручительством[1];

– облигации с обеспечением банковской гарантией[2];

– облигации с государственной или муниципальной гарантией[3].

3. Дисконтные и процентные. Доходом по дисконтной облигации является дисконт, представляющий собой разницу между номиналом и ценой приобретения облигации. Иными словами, дисконтные облигации продаются по цене ниже номинала. Чем ближе дата погашения облигации, тем выше ее рыночная цена. Процентные, или купонные, облигации подразделяются на облигации с фиксированной и плавающей процентными ставками. Фиксированная процентная ставка привязывается к определенным макроэкономическим показателям, например к доходности государственных ценных бумаг, ставкам по межбанковским кредитам.

4. Конвертируемые и неконвертируемые в акции. Конвергируемые облигации по достижении оговоренного срока могут быть конвертированы в определенное число обыкновенных акций.

5. С единовременным сроком погашения, с погашением по сериям в определенные сроки, а также с возможностью досрочного погашения.

Одним из способов пополнения ресурсной базы являются межбанковские кредиты. Как правило, данный источник носит краткосрочный характер. Основная причина, по которой банки прибегают к привлечению межбанковских кредитов, – нехватка денежных средств для совершения текущих платежей, т.е. возникновение проблем с ликвидностью. Следует отметить, что высокая зависимость банка от межбанковских ресурсов является отрицательным аспектом в деятельности банка. Это связано с тем, что, во-первых, данный вид ресурсов недешевый, особенно в период негативных колебаний на банковском рынке. Во-вторых, в условиях экономической нестабильности для межбанковского рынка характерны высокая степень волатильности и ограниченный доступ к ресурсам.

Еще одним источником ресурсов являются операции прямого РЕПО, т.е. операции по продаже ценных бумаг с одновременным заключением соглашения о последующем их выкупе по заранее оговоренной цене. Однако для использования данного инструмента банк должен владеть ликвидными ценными бумагами.