Принятие решений по производству новой продукции

Новым продуктом называют такой, который обладает новыми свойствами и добавляется к существующему ассортименту. Изделия могут быть абсолютно новыми или состоять из комбинаций новых приспособлений и механизмов без изменения самого продукта.

Принятие решений по производству новой продукции опирается на процедуры принятия решения по инвестициям, осуществляется на высшем уровне управления предприятием. Производство нового продукта относится к инновациям, процесс которых можно разделить на несколько этапов:

1) маркетинговые исследования спроса и предложения на рынке товаров и услуг;

2) отбор информации, касающейся идей нового продукта;

3) анализ экономической эффективности нового продукта;

4) организация производства нового продукта — планирование объема производства нового изделия, создание образца, проведение технических испытаний, разработка наименования, товарного знака, оформления, упаковки, маркировки;

5) разработка ценовой политики относительно нового продукта, выбор наиболее выгодных каналов реализации, средств и методов рекламы;

6) принятие решения о запуске нового продукта в производство на основе расчетов: объема продаж, рентабельности продукта, степени удовлетворения спроса и предложения, стабильности связей с покупателями; производственных мощностей, ресурсов, квалификационного состава

персонала; предполагаемых результатов по прибыли или убыткам на расчетный период.

В качестве важнейшего критерия принятия решения используется оценка влияния внедрения нового продукта на объем реализации в целом по предприятию и объем реализации других изделий, а также оценка времени окупаемости затрат на разработку, производство, сбыт, рекламу (обычно считается за период не более пяти лет, включая трехлетний период от начала массового производства до момента безубыточности).

Успех продукта во многом гарантирован установлением цены на него. Основным критерием определения цены на продукт выступает цена на старый или аналогичный продукт на рынке. Кроме того, для установления и расчета цены на новый продукт используются коэффициенты расходов и прибыли, точка реализации и графики безубыточности продукта. При наличии ряда проектов крупные предприятия делают инвестиции сразу в несколько, а при последующей проверке продуктов производят их отбор. Иногда бывает, что неудачный в прошлом проект становится успешным в будущем. Для установления соответствия цены и стоимости продукта предусматриваются специальные формы отчетов, которые дополняют бухгалтерские отчеты.

После выпуска продукта проводят проверку процесса его продажи. Информация о темпах продажи нового продукта и факторах, влияющих на величину реализации, регистрируется в бухгалтерском отчете.

Принятие решений о капиталовложениях

Капиталовложения (инвестиции) могут быть предприняты в связи с обновлением производственных мощностей, увеличением объемов производства, освоением новых видов деятельности. Для расчета и оценки соотношения затрат и результатов от осуществления капиталовложений разрабатывается инвестиционный проект.

Общим критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью (доходностью) понимается не просто прирост капитала, а такой темп его роста, который полностью компенсирует общее изменение покупательной способности денег в течение рассматриваемого периода, обеспечивает минимальный уровень доходности и покрывает риск инвестора, связанный с осуществлением проекта.

Можно вложить деньги в безрисковые ценные бумаги (такими считаются особо падежные государственные ценные бумаги), которые будут приносить постоянный доход. Доходность по инвестициям в такие ценные бумаги представляет собой альтернативные издержки по инвестициям, поскольку инвестированные в особо надежные государственные цепные бумаги средства не могут быть вложены еще куда-то.

Альтернативные издержки по инвестициям также называют стоимостью капитала, минимально необходимой нормой прибыли, ставкой дисконтирования и процентной ставкой. Предприятие должно рассматривать только инвестиционные проекты, прибыль от которых выше альтернативных издержек по инвестициям.

Мри рассмотрении инвестиционных проектов необходимо решить, будет ли инвестирование капитана более прибыльным, чем простое помещение средств в безрисковые цепные бумаги или в банк под проценты при данной банковской процентной ставке. Кроме того, необходимо выбрать тот инвестиционный проект, который принесет максимальную выгоду.

Для оценки эффективности инвестиционных решений используют разные методы.

Рассмотрим методы, связанные с понятием денежного потока.

Метод чистой приведенной стоимости (чистый приведенный эффект, чистый дисконтированный доход), или net present value (NPV). Согласно этому методу учитывается временная стоимость денег.

Дисконтирование — это пересчет будущих денежных потоков, распределенных во времени, на начало реализации проекта. Пересчет проводится с использованием коэффициента дисконтирования в соответствии со ставкой доходности, определенной инвестором. Суммированные результаты — это приведенная стоимость (NP0 проекта

Если полученное значение положительно, то реализация инвестиционного проекта более выгодна, чем помещение средств в безрисковые ценные бумаги. Если полученное значение отрицательно, то реализация инвестиционного проекта менее выгодна, чем помещение средств в безрисковые ценные бумаги. Нулевое значение чистой приведенной стоимости говорит о том, что предприятию безразлично, принять проект или отвергнуть его.

При принятии решений по инвестициям при оценке потоков денежных средств в них не включается амортизация, так как она не является расходом в форме наличных денежных средств. Затраты капитала на амортизируемые активы учитываются как расход наличных денежных средств в начале реализации инвестиционного проекта. Амортизационные отчисления — это просто метод бухгалтерского учета для соответствующего распределения вложений в активы по анализируемым отчетным периодам. Любое включение амортизационных отчислений в потоки денежных средств приводит к повторному счету. Метод чистой приведенной стоимости особенно полезен, когда необходимо выбрать один из нескольких возможных инвестиционных проектов, имеющих разные размеры требуемых инвестиций, неодинаковую продолжительность реализации, различные денежные доходы.

Пример 6.15

Предприятие анализирует два инвестиционных проекта объемом 4 млн руб. каждый. Оценка чистых денежных поступлений приведена в табл. 6.13.

Таблица 6.13

Чистые денежные поступления, млн руб.

|

Год |

Проект А |

Проект В |

|

Первый |

1,8 |

1,6 |

|

Второй |

3,2 |

2,2 |

|

Третий |

- |

1,2 |

Альтернативные издержки по инвестициям равны 10%. Определим чистую приведенную стоимость каждого проекта.

Чистая приведенная стоимость проекта А равна

Чистая приведенная стоимость проекта В равна

Так как 0,172 > 0,01, то проект В предпочтительнее.

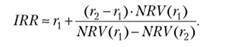

Метод внутренней нормы доходности Внутренняя норма доходности, или internal rate or return (IRR) — это

ставка дисконтирования, при которой чистая приведенная стоимость инвестиций равна нулю.

Значение внутренней нормы доходности можно найти приближенно методом линейной интерполяции. Подбираем значение ставки дисконтирования rХу при которой чистая приведенная стоимость инвестиций NPV(rl) > 0. Подбираем значение ставки дисконтирования г2, при которой чистая приведенная стоимость инвестиций NPV(r2) < 0. Тогда внутренняя норма доходности равна

Пример 6.16

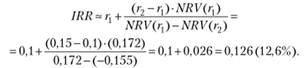

Определим внутреннюю норму доходности инвестиционного проекта В из примера 6.15.

Чистая приведенная стоимость проекта В при ставке дисконтирования г равна

11ри г, = 0,1 чистая приведенная стоимость NPV{rx) = NPV(0,1) * 0,172 млн руб. > 0. При г{) = 0,15 чистая приведенная стоимость NPV(r2) = NPV(0,15) * -0,155 млн руб. <

<0.

Тогда внутренняя норма доходности IRR равна

Сопоставляя внутреннюю норму доходности с минимальной нормой прибыли на инвестиции, делают вывод о целесообразности реализации проекта.

Метод окупаемости

При оценке инвестиционного проекта методом окупаемости определяется период, за который окупятся инвестированные суммы.

Пример 6.17

Определим период окупаемости каждого инвестиционного проекта в примере 6.15.

В проекте А для окупаемости первоначальных инвестиций в сумме 4 млн руб. необходимо поступление 1,8 млн руб. в первый год и (4 - 1.8) = 2,2 млн руб. (из 3,2 млн руб.) во второй год. Соответственно, период окупаемости проекта А равен 1,7 года (1 + 2,2:3.2).

В проекте В для окупаемости первоначальных инвестиций в сумме 4 млн руб. необходимо поступление 1,6 млн руб. в первый год; 2,2 млн руб. во второй год; 4 - (1.6 + 2,2) = 0,2 млн руб. (из 1,2 млн руб.) в третий год. Соответственно, период окупаемости проекта В равен 2,2 года (1 + 1 + 0,2 : 1,2).

Так как 1,7 < 2.2. то проект/! предпочтительнее.

Одна из модификаций метода окупаемости - дисконтированный метод расчета периода окупаемости, когда все потоки денежных средств дисконтированы до их приведенной стоимости, а период окупаемости определяется па основании дисконтированных потоков.

Учетный коэффициент окупаемости инвестиций

Если используют учетный коэффициент окупаемости инвестиций, то не принимают во внимание временную стоимость денег. В расчет берут данные о прибыли, а не о поступлениях денежных средств.

Учетный коэффициент окупаемости инвестиций (прибыль на инвестированный капитал, прибыль на используемый капитал) вычисляется по формуле

Учетный коэффициент окупаемости инвестиций = Среднегодовая прибыль от инвестиций : Средняя стоимость инвестиций,

где

Среднегодовая прибыль от инвестиций = (Суммарные доходы от инвестиций - Первоначальные инвестиции): Срок реализации

проекта.

Средняя стоимость инвестиций зависит от метода начисления износа. При равномерном начислении износа средняя стоимость инвестиций вычисляется по формуле

Средняя стоимость инвестиций = (Первоначальные инвестиции +

+ Остаточная стоимость инвестиций) : 2.

Пример 6.18

Пусть для данных примера 6.15 остаточная стоимость каждого проекта равна нулю. Определим их учетные коэффициенты окупаемости инвестиций.

Для проектов А и В:

Средняя стоимость инвестиций = (Первоначальные инвестиции +

+ Остаточная стоимость инвестиций) : (4 + 0) : 2 = 2 млн руб.

Для проекта А:

Среднегодовая прибыль от инвестиций = (Суммарные доходы от инвестиций - - Первоначальные инвестиции): Срок реализации проекта = (1,8 + 3,2 — 4): 2 =

= 0,5 млн руб.

Учетный коэффициент окупаемости инвестиций = Среднегодовая прибыль от инвестиций : Средняя стоимость инвестиций = 0,5: 2 = 0,25 (25%).

Для проекта В:

Среднегодовая прибыль от инвестиций = (Суммарные доходы от инвестиций - - Первоначальные инвестиции): Срок реализации проекта =

= (1,6 + 2,2 + 1,2 - 4): 3 = 0,33 млн руб.

Учетный коэффициент окупаемости инвестиций = Среднегодовая прибыль от инвестиций : Средняя стоимость инвестиций = 0,33 : 2 = 0,17 (17%).

Средневзвешенная стоимость капитала

Главные источники долгосрочного капитала — это заемные средства (кредит), выпуск акций и облигаций. Краткосрочные источники (например, овердрафт) при финансировании капитальных вложений обычно не используются. Стоимость этих источников определяется выплачиваемыми по акциям дивидендами, процентами за кредит и процентами, уплачиваемыми по облигациям.

Стоимость кредита

Стоимость кредита является функцией от процентной ставки, ставки налога на прибыль и связанных с получением кредита затрат. Проценты за кредит в отличие от дивидендов включаются в себестоимость. Это про- тивоналоговый эффект кредита, или так называемый налоговый щит. Он вычисляется по следующей формуле:

Стоимость кредита после налогообложения = Стоимость кредита

до налогообложения • (1 - Ставка налога на прибыль). (6.1)

Пример 6.19

Взят кредит под 10% годовых. Ставка налога на прибыль равна 20%. Определим стоимость кредита после налогообложения.

Стоимость кредита после налогообложения по формуле (6.1) равна

0,1 • (1 - 0,2) = 0,08 (8% годовых).

Таким образом, из-за налогового щита кредит обычно обходится дешевле, чем привлечение средств путем выпуска акций.

Стоимость акционерного капитала

Для простоты будем считать, что предприятие имеет только обыкновенные акции.

Стоимость акционерного капитала вычисляется по формуле

Стоимость акционерного капитала = Dx: Р0 + g,

где DX — ожидаемый в текущем году дивиденд; Р0 — рыночная цена акции в настоящий момент; g — постоянный темп роста дивидендов.

Пример 6.20

Рыночная цена акции в настоящий момент Р0 = 2000 руб. Ожидается, что дивиденд в текущем году будет равен Dx = 100 руб., а постоянный темн роста дивидендов g- 8%. Определим стоимость акционерного капитала.

Стоимость акционерного капитала = D, : Ра + g= 100 : 2000 + 0,08 = 0,13 (13%).

При оценке инвестиционного проекта часто внутреннюю норму доходности сравнивают со средневзвешенной стоимостью капитала. Если внутренняя норма доходности меньше, чем средневзвешенная стоимость капитала, то от проекта следует отказаться. Средневзвешенная стоимость капитала вычисляется по следующей формуле:

WACC = X Стоимость г-го источника капитала • Доля /-го источника капитала в стоимости капитала.

Пример 6.21

В табл. 6.14 указаны стоимость и рыночная стоимость источников капитала предприятия.

Таблица 6.14

Стоимость источников капитала предприятия

|

ИсточНИк капитала |

Стоимость, % годовых |

Рыночная стоимость, млн руб. |

|

Кредит |

18 |

1,0 |

|

Обыкновенные акции |

15 |

3.8 |

|

Облигационный заем |

9 |

1,2 |

Определим средневзвешенную стоимость капитала предприятия. Введем рассчитанные данные в табл. 6.15.

Таблица 6.15

Данные расчета

|

Источник капитала |

Стоимость, % годовых |

Рыночная стоимость, млн руб. |

Доля в рыночной стоимости |

4=1-3 |

|

1 |

2 |

3 |

4 |

|

|

Кредит |

18 |

1,0 |

0,167 |

3,006 |

|

Обыкновенные акции |

15 |

3.8 |

0,633 |

9,495 |

|

Облигационный заем |

9 |

1,2 |

0.2 |

1.8 |

|

Сумма |

— |

6 |

1 |

14,301 = WACC |

Таким образом, средневзвешенная стоимость капитала предприятия — 14,301% годовых.

Метод расчета экономической добавленной стоимости был разработан американской фирмой Stem Stewart. Показатель экономической добавленной стоимости отражает тот факт, что предприятие должно получать прибыль в размере, превышающем требуемые инвесторами ставки прибыли.

Экономическая добавленная стоимость определяется по формуле

Экономическая добавленная стоимость =

= Чистая операционная прибыль после налогообложения - - Требуемая инвесторами ставка прибыли • Инвестированный капитал.

Положительное значение экономической добавленной стоимости говорит о том, что предприятие увеличило благосостояние своих акционеров.

Пример 6.22

Чистая операционная прибыль после уплаты налогов равна 200 000 руб. Требуемая инвесторами ставка прибыли составляет 15%, а инвестированный капитал — 1 200 000 руб. Определим экономическую добавленную стоимость:

Экономическая добавленная стоимость = 200 000 - 0.15 • 1 200 000 = 20 000 руб. > >0.

Предприятие увеличило благосостояние своих акционеров.

6.10. Замена оборудования

Рассмотрим примеры управленческих решений по замене оборудования.

Пример 6.23

Необходимо принять управленческое решение по замене оборудования с учетом результатов проведенного анализа по исходным данным, представленным в табл. 6.16.

Таблица 6.16

Результаты анализа

|

Показатели |

Старое оборудование |

Новое оборудование |

|

Стоимость при покупке, руб. |

600 000 |

800 000 |

|

Балансовая стоимость, руб. |

500 000 |

— |

|

Оставшийся срок службы, лет |

10 |

10 |

|

Производственные затраты, руб/год |

400 000 |

300 000 |

Предполагается, что для рассматриваемого оборудования (нового и старого) через 10 лет остаточная стоимость будет равна нулю. В данный момент времени старое оборудование можно продать за 400 000 руб. Альтернативные издержки по инвестициям і = 10%. Определим целесообразность замены оборудования.

Способ 1. К будущим выходящим денежным потокам относятся ежегодные производственные затраты. С помощью формулы для нахождения современной стоимости простой ренты постнумерандо найдем их приведенную стоимость:

AmR.l=hll±9L,

где Л — текущая (современная) стоимость; R — годовой денежный поток; п — число лет; і — коэффициент (процент) дисконтирования.

Тогда для старого оборудования приведенная стоимость будущих выходящих потоков наличных денежных средств равна