Предельные издержки

Факторы производства должны использоваться фирмой с соблюдением определенной пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (см. 1.4). Напомним, что в соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи, а затем и к ее снижению.

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора (Marginal product, МР), точнее, предельным физическим продуктом, так как речь идет о количествах (физических величинах).

где ΔQ, ΔL – прирост объема выпуска и количества переменного фактора (труда) соответственно.

Предельные издержки

Однако фирма в своей деятельности сталкивается в первую очередь не с физическим количеством используемых ресурсов, а с их денежной оценкой: ее больше интересует не количество нанятых работников, а затраты на заработную плату. Как изменятся издержки фирмы (в данном случае на оплату труда) на каждую дополнительную единицу выпускаемой продукции?

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы (Marginal costs, МС).

где ΔVC, ΔQ – прирост переменных издержек и объема производства соответственно.

В предыдущем примере мы предположили, что переменным остается только один вид ресурсов – рабочая сила. Однако на практике фирма сталкивается с несколькими переменными ресурсами. Для расширения производства ей необходимо больше сырья, материалов, энергии и т.п. Часть же ее издержек останется постоянной: арендная плата, страховые взносы, стоимость используемого оборудования. В краткосрочном периоде, когда можно разделить издержки на постоянные и переменные, закон убывающей отдачи начнет действовать тогда, когда производственных мощностей (постоянный ресурс) окажется недостаточно для расширения объема деятельности.

В табл. 11.2 приведен пример, иллюстрирующий изменение предельных издержек фирмы (рассчитано на основе данных табл. 11.1).

Таблица 11.2

Динамика издержек фирмы в краткосрочном периоде

|

Объем, тыс. шт. |

Издержки, тыс. руб. |

Валовые издержки, тыс. руб. |

Предельные издержки, руб. |

Средние переменные издержки, руб. |

Средние валовые издержки, руб. |

|

|

постоянные |

переменные |

|||||

|

1 |

60 |

45 |

105 |

45 |

45 |

105 |

|

2 |

60 |

85 |

145 |

40 |

42,5 |

72,5 |

|

3 |

60 |

120 |

180 |

35 |

40 |

60 |

|

4 |

60 |

150 |

210 |

30 |

37,5 |

52,5 |

|

5 |

60 |

185 |

245 |

35 |

37 |

49 |

|

6 |

60 |

225 |

285 |

40 |

37,5 |

47,5 |

|

7 |

60 |

270 |

330 |

45 |

38,5 |

47,2 |

|

8 |

60 |

325 |

385 |

55 |

40,6 |

48,1 |

|

9 |

60 |

390 |

450 |

65 |

43,3 |

50 |

|

10 |

60 |

465 |

525 |

75 |

46,5 |

52,5 |

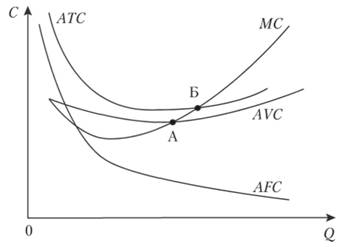

На основе расчетов, приведенных в табл. 11.2, можно построить график изменения средних (постоянных, переменных и валовых) издержек фирмы, а также предельных издержек в зависимости от изменения объема выпускаемой продукции (рис. 11.1). Взаимное расположение кривых на графике всегда подчинено определенным закономерностям. Когда кривая предельных издержек проходит ниже кривой средних переменных издержек, последняя всегда имеет характер понижающейся кривой, так как эти издержки сокращаются.

С момента пересечения кривой предельных издержек и кривой средних переменных издержек (точка А) средние переменные издержки начинают возрастать. Такая же закономерность существует для кривых предельных и средних валовых издержек: кривая предельных издержек пересекает кривую средних валовых издержек в точке с их минимальным значением (точка Б).

Рис. 11.1. Семейство кривых издержек фирмы в краткосрочном периоде:

С – издержки; Q – объем выпуска; AFC – средние постоянные; AVC – средние переменные; АТС – средние валовые; МС – предельные

Средние переменные издержки будут минимальными в точке А при производстве 5 тыс. ед. продукции (в табл. 11.2 минимальные средние переменные издержки составляют 37 тыс. руб.). Минимальные средние валовые издержки – 47,2 тыс. руб. при производстве 7 тыс. ед. продукции (точка Б).