Внутренняя структура или специализированная организация

При принятии решения об организационной форме управленческого учета определяются субъекты управленческого учета: работники предприятия или специалисты со стороны. Основное влияние на решение по данному вопросу оказывают, во-первых, масштаб предприятия; во-вторых, то, на какой основе – постоянной или временной – проектируется осуществлять учет. В небольших организациях функции управленческого учета может выполнять руководитель или его заместитель с участием главного бухгалтера. В крупных организациях эффективно выделение самостоятельного подразделения.

В бухгалтерском учете широкую практику получили специализированные организации по ведению финансового бухгалтерского учета и по переводу отчетности на МСФО. В отличие от ведения финансового бухгалтерского учета передача всех функций управленческого учета внешним консультационным или аудиторским компаниям в России не распространена. Основными причинами является конфиденциальность информации и необходимость в ее оперативном получении менеджерами. Исходя из практики работы предприятий, чаще всего специализированные организации приглашаются для временных проектов по полной постановке управленческого учета или отдельных его модулей. Приглашение специализированных консультационных и аудиторских фирм для поддержки управленческой деятельности эффективно тогда, когда сторонние консультанты могут предложить лучшее качество работ и (или) цены ниже внутренних переменных затрат. Их приглашение целесообразно при освоении новых для предприятия направлений работ, при проектировании организационной структуры управленческой бухгалтерии, организации бюджетирования, организации документооборота и автоматизации информационных потоков, при разработке учетной политики в части управленческого учета, при постановке бюджетирования и др. Практикой доказано, что наибольший эффект приносят совместные работы внешних консультантов и специалистов предприятия, тем более, что одновременно происходит повышение квалификации работников предприятия или их профессиональное обучение.

Считаем целесообразным вести управленческий учет на постоянной основе и наделять функциями управленческого учета работников предприятия. Также могут создаваться временные проектные группы.

Формирование внутренней организационной структуры

В случае организации управленческого учета внутри предприятия решение о централизации или децентрализации функций специалистов. На предприятии может быть принят один из вариантов.

1. Создание специализированной службы – либо самостоятельной, либо внутри бухгалтерии.

2. Включении групп по управленческому учету в состав разных структурных подразделений: бухгалтерии, планового отдела, финансового отдела и др. (рис. 9.1).

Второй вариант структурной организации сложился в России в период социализма и характерен для большинства производственных предприятий. Бухгалтерия занималась преимущественно отражением операций на счетах и составлением внешней отчетности. Также в ее функции обычно входил контроль за сохранностью активов. Экономический анализ выполнялся либо работниками плановых отделов, либо специализированным отделом. Функция планирования делегировалась одноименному отделу или делилась между плановым, производственным и другими отделами.

Кроме выделенных на рис. 9.1 подразделений на схеме организационной структуры управления предприятием на современных российских предприятиях функциями анализа, прогнозирования, планирования и даже бюджетирования стали также заниматься коммерческие и маркетинговые службы. В отношении бухгалтерии наблюдается противоположная ситуация. Несмотря на то что характер бухгалтерской профессии в рыночной экономике изменился, на предприятиях преобладает стремление сохранить привычные традиции, в соответствии с которыми дело бухгалтера – составлять внешнюю отчетность (налоговую и финансовую). Причем эти представления присущи не только руководителям, но и самим бухгалтерам. В практике бухгалтерской работы прослеживается нежелания заниматься чем-либо сверх функций финансового бухгалтерского учета и рас-

Рис. 9.1. Распределение функций по ведению управленческого учета между подразделениями предприятия

чета налогов. Однако заметна и нарастающая тенденция, когда главный бухгалтер принимает участие во внутреннем менеджменте, а финансовый директор старается найти на должность главного бухгалтера специалиста, понимающего природу информации всех подсистем бухгалтерского учета. Показательным в этом смысле слова руководителя бухгалтерии Саранского электролампового завода по поводу передачи функций анализа в плановый отдел: "...чтобы я была рудокопом по сбору информации, а другим сливки снимать? Не отдам анализ плановому отделу!".

В организационной структуре управления бухгалтерией типичного российского промышленного предприятия преобладают функции бухгалтерского и налогового учета (рис. 9.2). К управленческому учету имеют прямое отношение производственно-калькуляционная группа бухгалтерии и главный бухгалтер.

Рис. 9.2. Типичная организационная структура бухгалтерии промышленного предприятия

Включение групп по управленческому учету в состав разных отделов имеет недостатки, связанные с дублированием функций, потерей релевантной информации из-за неинформированности (один не знает, что другому нужно). Такому типу организации присущи недостатки организационных структур бюрократического типа, которые обсуждались в гл. 1 учебника. Они связанны с недостаточностью горизонтальных связей, сложностями координации между работниками и реальной возможностью конфликтов.

Рассмотрим ситуацию, характерную для многих отечественных организаций: данные учета и отчетности формируются в бухгалтерии, их анализ для руководства осуществляет плановый отдел. Предположим идеальную картину, что в бухгалтерии собирается максимально возможная база данных. Будут ли отличными результаты анализа, сделанного в плановом отделе? К сожалению могут и не быть из-за двух основных причин: 1) в плановом отделе не знают, что бухгалтерия располагает такой превосходной информацией, а в бухгалтерии не догадываются, что плановикам нужна эта группа данных; 2) вмешивается поведенческий аспект. Главный бухгалтер и начальник планового отдела зачастую соперничают перед руководством в лидерстве и влиянии на информационном поле. Поэтому может иметь место скрытый саботаж в сроках передачи или содержании информации, что вредит как управлению бизнесом, так и управлению подразделениями организации.

Описанные причины говорят в пользу объединения работ по управленческому и финансовому учету. Целесообразность интегрированной бухгалтерии подтверждают и примеры из практики. Так, объединение функций главного бухгалтера и финансового директора на предприятии по производству соков "Троя-Ультра" помогает в решении многих вопросов, так как она знает все возможности бухгалтерии по генерированию информации.

Для западных бухгалтерий характерна структура, объединяющая группы финансового и управленческого учета. Это помогает как повышению эффективности информационного поля предприятия, так и повышению квалификации и статуса бухгалтера. Так, о бухгалтерском прошлом руководителей крупных компаний и роли современного учета в расширении кругозора менеджеров пишут Ч. Т. Хорнгрен и Дж. Фостер: "Опыт учетной работы сыграл ключевую роль в карьере руководителей “Дженерал моторе” и “Пепсико”, ибо эти люди благодаря учету, который пронизывает все службы предприятия, были тесно связаны с текущим планированием и контролем"[1].

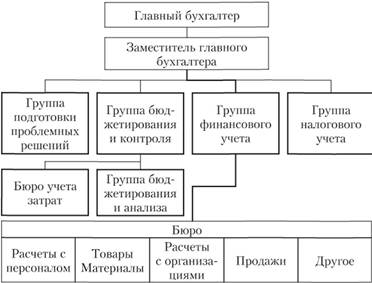

В организационной структуре бухгалтерии западного предприятия сосредоточены функции по ведению финансового и управленческого учета (рис. 9.3). В частности, работники группы текущего бюджетирования и контроля не только выполняют работы по составлению разных видов бюджетов, но и осуществляют информационную поддержку их мониторинга. Функции по объяснению расхождений бюджетных и фактических показателей обычно выполняются опытными бухгалтерами, умеющими быть понятными работникам производственных подразделений. На отклонения от запланированных показателей оказывают влияние множество факторов; поэтому суметь не только выделить их, но и разграничить на контролируемые или не контролируемые менеджерами конкретных центров ответственности по плечу только профессионалу. Примером является перерасход материалов в столярном цехе мебельной фабрики. Местом возникновения информации о перерасходе является цех, но ero менеджеры отвечают только за эффективность расходования материалов, или иначе фактор норм. Если же количественного перерасхода не было, отклонение сложилось из-за приобретения более дорогих материалов, то роль бухгалтера отвести отклонение на другой центр ответственности. Также не типична для российских предприятий группа бухгалтерии, связанная с подготовкой информации для стратегических, тактических и оперативных решений по запросу менеджеров. Иными словами – для решения проблемных ситуаций.

Объединение в одном подразделении функций подготовки информации и ее интерпретации позволяет снизить информационные потери, повысить релевантность информации. Перечитайте начало книги, где на основании анализа целей, задач и функций управленческого учета предлагается его структура, состоящая из ряда взаимосвязанных модулей (см. рис. 2.5). Их ОГЛАВЛЕНИЕ как раз и реализуется в данном типе организационной структуре бухгалтерии.

Рис. 9.3. Структура совмещенной финансовой и управленческой бухгалтерии (США)[2]

На организационную форму управленческого учета, безусловно, влияют степень централизации управления и тип внутрифирменной организационной структуры управления. Так, для организационных структур управления дивизионального типа характерна децентрализация учетных функций. Масштабы предприятия также оказывают существенное влияние на централизацию и децентрализацию учета. Если объект управления растет, то происходит разделение функций управленческого и финансового учета но разным подразделениям. Обратимся к рис. 1.6 (гл. 1, пример 1.3), на котором показана организационная структура управления холдинговой компании, где выделяются подразделение "корпоративное развитие и планирование" и главный бухгалтер с подчиненным отделом "бухгалтерия".

При децентрализованной системе управления организацией децентрализации подлежат и функции по ведению управленческого учета; при централизованной наблюдается обратная ситуация. Хотя возможна децентрализация управленческого учета при централизованной структуре управления, и наоборот. Это во многом зависит от того, что вкладывается в понятия "централизация" и "децентрализация" управления. При неформальном подходе децентрализованной организационной структурой управления является вариант, когда менеджеры подразделений имеют право выхода на рынок поставщиков и покупателей. Разделение ответственности за результаты производственной деятельности без обязанности и права выхода в окружающую среду не может свидетельствовать о децентрализации управления организацией.