Портфельный подход

Традиционный вариант монетарного трансмиссионного механизма связан с моделью IS–LM[1]. Изменение денежной массы оказывает воздействие на равновесную ставку процента, которая оценивает издержки привлечения капитальных ресурсов, что влияет па инвестиционные решения фирм и домохозяйств. Данный вариант осуществляется посредством нескольких каналов.

Кейнсианская версия

Трансмиссионный механизм в версии Дж. М. Кейнса работает через финансовый сектор. Чтобы выявить суть дела и не запутаться в не существенных на данном этапе деталях, примем два допущения. Во-первых, будем считать, что предложение денег целиком определяется предложением денежной базы со стороны ЦБ. Во-вторых, пусть спрос на деньги – это спрос на наличность со стороны домохозяйств и спрос на резервы со стороны коммерческих банков.

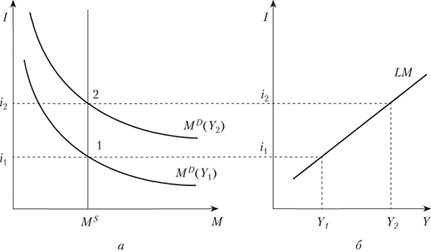

В данной простой модели доминирующим агентом денежного рынка является центральный банк. Мы рассматриваем первоначально только ту часть финансового сектора, которая представлена наличностью и текущими депозитами коммерческих банков. Такое предложение денег не зависит от ставки процента. Поэтому функция денежного предложения является абсолютно неэластичной по отношению к процентной ставке. Линия предложения денег выглядит как вертикальная прямая (рис. 9.1, а).

Рис. 9.1. Равновесие на денежном рынке и линия LM

Функция спроса на деньги зависит от ставки процента, поскольку часть денежного спроса представлена спекулятивным спросом на деньги как на актив. Функция спроса на деньги характеризуется отрицательным наклоном. Кроме того, спрос на деньги положительным образом зависит от дохода индивидов: чем больше доход (выпуск в экономике), тем выше транзакционный спрос.

На рис. 9.1, а представлено равновесие на денежном рынке. Пусть первоначальная ситуация описывается таким соотношением выпуска (дохода) в экономике, спросом на деньги и предложением денег, как в точке 1. Ставка процента i1 при выпуске Y1 уравновешивает интересы держателей денег и центрального банка. Укажем эту точку на графике в координатах (i; Y) (рис. 9.1, б).

Предположим теперь, что доходы всех экономических агентов выросли (выпуск возрос с Y1 до Y2). Спрос индивидов и фирм на деньги как на средство обращения также увеличится, поскольку при более высоких доходах расходы будут выше, а для обслуживания возросшего обращения требуется больше денежных единиц. Функция спроса переместится вверх. Более высокий спрос на деньги при неизменном предложении денежной массы будет означать повышение цены денег – ставки процента. Новое равновесие на рынке денег будет достигнуто в точке 2. На рис. 9.1, б точке 2 соответствует новое соотношение процентной ставки и реального выпуска, которые уравновешивают денежный рынок (i2; Y2).

Итак, при каждом уровне дохода можно найти адекватный уровень денежного спроса и равновесной процентной ставки. Соединив все подобные точки в единую линию, получим функцию LM (liquidity = money), которая показывает все сочетания ставки процента и уровня ВВП в экономике, при которых спрос на деньги равен предложению денег.

Точки выше LM характеризуют избыточное предложение денег. Точки ниже LM характеризуют избыточный спрос на деньги.

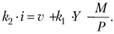

Выведем уравнение LM. Пусть реальный спрос на деньги зависит от двух ключевых факторов, реального выпуска (реального дохода) и номинальной процентной ставки:

Поскольку точную зависимость денежного спроса от ставки процента мы не знаем, можно оставить эту часть в виде функции, предполагая, что, скорее всего, подобная зависимость не является линейной. Однако для того чтобы получить количественное выражение для линии LM, целесообразно воспользоваться упрощенным вариантом с линейной функцией спроса на деньги:

Равновесие на рынке денег достигается там, где реальный спрос на деньги равен реальному предложению денег:

Подставим соответствующие функции:

Откуда выразим ставку процента через выпуск:

Окончательно получаем уравнение для линии LM:

Линия LM характеризуется положительным наклоном: при более высоком доходе только более высокая номинальная ставка процента способна уравновесить предложение денег и спрос на деньги.

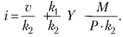

Линия LM также может быть и крутой, и пологой (рис. 9.2).

Рис. 9.2. Пологая и крутая линия LM: а – пологая LM; б – крутая LM

Степень крутизны и пологости линии LM зависит от трех факторов: эластичности спроса на деньги по доходу, процентной эластичности спроса на деньги и скорости обращения денег. Соотношение значений этих факторов и степени крутизны линии LM представлены в табл. 9.2.

Когда изменяются параметры, представленные в табл. 9.2, линия LM изменяет свой наклон, поворачиваясь вдоль горизонтальной оси наружу или внутрь.

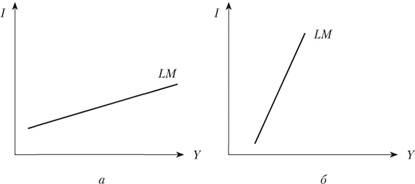

Например, когда увеличивается эластичность спроса на деньги по отношению к доходу, линия LM поворачивается влево – внутрь, ее наклон возрастает (рис. 9.3). Это связано с тем, что при более высокой эластичности экономические агенты резко наращивают свои денежные запасы в ответ на даже небольшое увеличение дохода, что требует значительного роста процентной ставки для удержания денежного рынка в равновесии.

Таблица 9.2

Наклон LM

|

Параметр |

LM пологая |

LM крутая |

|

Эластичность спроса на деньги по отношению к доходу |

Маленькая |

Большая |

|

Скорость обращения денег |

Большая |

Маленькая |

|

Эластичность спроса на деньги по отношению к ставке процента |

Большая |

Маленькая |

Рис. 9.3. Поворот линии LM

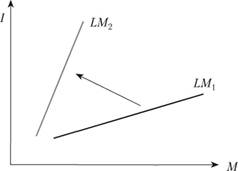

Когда же происходит изменение предложения денег, либо изменение уровня цен, линия LM сдвигается параллельно вверх или параллельно вниз. Например, увеличение номинального предложения денег снижает стоимость денежной единицы – ставку процента при каждом уровне дохода. Поэтому линия LM сдвигается вправо вниз (рис. 9.4, а). Рост уровня цен приводит к удорожанию всех товаров и услуг, в том числе и денег. Теперь необходима более высокая номинальная ставка процента, чтобы привести в равновесие рынок денег при каждом уровне дохода – и линия LM сдвигается влево – вверх (рис. 9.4, б)

Вопрос для размышления

Как, по-вашему, выглядит линия LМ для российской экономики? Как вы думаете, за период 2000-х гг. эта линия (1) не изменилась; (2) стала более крутой; (3) стала более пологой?

Модель IS–LM позволяет оценивать последствия различных экономических событий и эффективность государственной политики.

Пусть, к примеру, центральный банк страны проводит стимулирующую монетарную политику, увеличивая номинальное предложение денег. К каким последствиям для экономики это приведет?

Рис. 9.4. Сдвиги линии LM

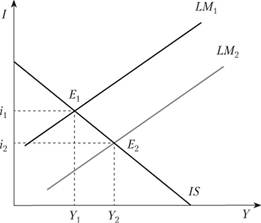

Увеличение номинальной денежной массы в стране приводит к падению цены денег при каждом уровне выпуска, что выражается в параллельном сдвиге линии LM вправо – вниз (рис. 9.5). На руках у людей теперь оказывается большая сумма денежных единиц. Домохозяйства начинают тратить больше. Фирмы расширяют производство, приспосабливаясь к растущему спросу на товары и услуги. Совокупный спрос в экономике растет, что выражается в движении вдоль линии IS вправо. Хотя непосредственно в реальном секторе ничего не произошло – и поэтому линия IS остается на своем месте, дополнительная денежная масса оказывает воздействие на реальное поведение экономических агентов по крайней мере в краткосрочном периоде, о котором идет речь в модели IS–LM.

Рис. 9.5. Стимулирующая монетарная политика в модели IS–LM

Итоговый результат таков: более низкая равновесная ставка процента и более высокий уровень совокупного выпуска. Понижение ставки процента обусловлено наличием избыточных денег, которые оказывают давление на финансовую систему. Рост выпуска связан с расширением совокупного спроса иод действием дополнительных расходов, переливающихся из финансового сектора в реальный.

Таким образом, согласно Дж. М. Кейнсу, изменение в денежной массе воздействует на ставку процента, а динамика ставки процента вызывает изменения в совокупных расходах (главным образом, в инвестиционных расходах). Поскольку в портфеле вложений экономических агентов присутствуют только два релевантных актива – деньги и облигации, трансмиссионный механизм оказывается довольно простым: индивид или фирма выбирают между количеством денег или количеством облигаций. Эффективность трансмиссионного механизма зависит от процентной эластичности спроса на деньги и от процентной эластичности совокупного спроса (инвестиционных расходов). Пологая линия IS и крутая линия LM обеспечивают наибольшую передаточную силу монетарному импульсу.