Полный финансовый план проекта

Финансирование проекта является одним из наиболее важных условий обеспечения эффективности его выполнения. Финансирование должно быть нацелено на решение двух основных задач:

1) обеспечение потока инвестиций, необходимого для планомерного выполнения проекта;

2) снижение капитальных затрат и риска проекта за счет оптимальной структуры инвестиций и получения налоговых преимуществ.

Работы по обеспечению финансирования проекта начинаются с планирования этой деятельности и отражаются в финансовом плане проекта. Полный финансовый план проекта должен показывать (с учетом выплаты ожидаемых налогов):

а) какими источниками и объемами доступного финансирования по ним в каждом будущем периоде намечается покрывать потребность проекта в инвестициях, а также в ожидаемом приросте необходимых оборотных средств;

б) как и за счет каких средств будут обслуживаться кредиты, которые предприятие планирует взять (с учетом их стоимости, предполагаемого графика уплаты процентов и основной суммы). В качестве средств для погашения кредита могут использоваться:

o уставной капитал;

o ранее накопленные прибыли, в том числе резервный фонд;

o имеющийся и планируемый амортизационный фонд;

o ссуды от других кредиторов или следующие кредиты по уже предоставленной линии;

o средства, которые предприятие предполагает выручить от дополнительных эмиссий;

o авансы по форвардным контрактам;

o прибыль от реализации продукта после начала продаж;

o выручка от реализации нефункционирующих активов или сдачи в аренду временно свободных площадей;

o выручка от возвратного лизинга имеющегося оборудования;

o текущая прибыль по параллельным операциям и продажам побочных и промежуточных продуктов;

o доход от продажи излишних запасов сырья, материалов, комплектующих изделий и полуфабрикатов и т.п.;

в) то же самое по облигациям, если предприятие планирует их выпускать, и проработало вопрос об их надежном размещении;

г) какие и когда планируется выплачивать дивиденды акционерам предприятия (отдельно по обычным и привилегированным акциям).

Таким образом, финансовый план направлен на сбалансирование в каждый будущий период времени финансирования инвестиций по проекту с потребностью в этих инвестициях и покрытием стоимости заемных и привлеченных средств, использующихся для привлечения инвестиций.

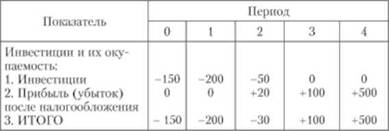

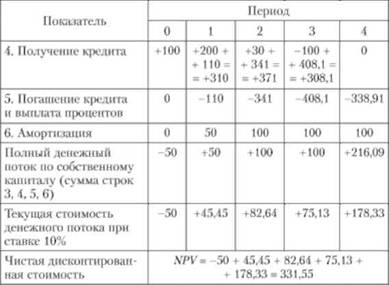

Приведем упрощенный пример полного финансового плана инвестиционного проекта, связанного с созданием и освоением новой технологии.

Пример 6.13

В периоде времени 0 необходимо произвести капиталовложений на 150 млн руб., в периоде 1 - на 200 млн руб., в периоде 2 - на 50 млн руб. Возможная окупаемость инвестиций такова, что прибыли от продаж осваиваемого продукта планируется получать только с третьего периода проекта, т.е. со второго года.

Для упрощения расчетов предполагается, что амортизационные отчисления на финансирование данного проекта использоваться не будут, а будут накапливаться для дальнейших, более перспективных целей.

Данный проект отличается тем, что в его полный финансовый план закладывается уже выделенная по проекту и согласованная с кредитором кредитная линия. Кредитная линия предоставляется на условиях получения заемщиком серии краткосрочных кредитов (каждый из таких краткосрочных кредитов называется траншем). Каждый из очередных кредитов выдается сроком на один период с выплатой процентов вместе с погашением кредита. Таким образом, до начала получения прибылей от осваиваемого продукта предыдущие краткосрочные кредиты будут погашаться и обслуживаться за счет получения следующих кредитов. Ставка кредитного процента за период принимается на уровне 10%, та же ставка для упрощения расчетов служит и индивидуальной ставкой дисконтирования.

Расчеты по полному финансовому плану инвестиционного проекта приведены в таблице.