Подходы и методы оценки бизнеса

Оценку бизнеса осуществляют с помощью трех подходов: доходного, сравнительного и затратного. Каждый подход позволяет раскрыть особые характеристики объекта (бизнеса, имущественного комплекса), имеет определенные преимущества и недостатки (табл. 13.1).

При доходном подходе главным является доход как основной фактор, определяющий величину стоимости объекта. Доходный подход — это исчисление текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется принцип ожидания. Доходный подход, как правило, является наиболее подходящей процедурой для оценки бизнеса, однако целесообразно бывает использовать также сравнительный и затратный подходы.

Таблица 13.1. Сравнительный анализ подходов к оценке стоимости предприятия[1]

Доходный подход состоит из двух основных методов:

— капитализации доходов;

— дисконтирования денежных потоков.

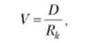

Согласно методу капитализации доходов рыночная стоимость бизнеса определяется по формуле

где О — чистый доход бизнеса за год; — ставка капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании этих потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Сравнительный подход особенно эффективен, когда существует активный рынок сопоставимых объектов собственности. Этот подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Сравнительный подход базируется па трех методах:

— рынка капиталов;

— сделок;

— отраслевых капиталов.

Метод рынка капитала основан на использовании рыночных цен акций аналогичных фирм. Инвестор, действуя по принципу замещения, может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о фирме, чьи акции находятся в свободной продаже, при соответствующих корректировках должны послужить ориентиром для расчета цены фирмы. Данный метод используется для оценки миноритарных (неконтрольных) пакетов акций. При методе сделок анализируются цены приобретения контрольных пакетов акций сходных фирм. Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на базе отраслевой статистики.

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также когда бизнес не приносит устойчивого дохода. Собираемая информация зависит от специализации оцениваемого объекта и включает данные об оцениваемых активах (цены на землю, строительные спецификации и др.), данные об уровне заработной платы, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.д. Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины, экономического разделения.

В рамках затратного подхода основными являются метод чистых активов и метод ликвидационной стоимости.

Рыночная стоимость бизнеса определяется методом чистых активов как разность между суммами рыночных стоимостей всех активов предприятия и величинами его обязательств. Метод ликвидационной стоимости предприятия означает расчет этой стоимости как разности между суммарной стоимостью активов предприятия и затратами на его ликвидацию.

Рассматриваемые три подхода связаны между собой. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Например, базовыми для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и др.; для доходного подхода — ставки дисконтирования и коэффициента капитализации, которые также рассчитываются по данным рынка.

Проведение корректной оценки предполагает сбор соответствующей информации и подготовку бухгалтерской отчетности, состоящие из трех этапов.