Планирование затрат по проекту (бюджетирование)

Бюджет проекта – это план, выраженный в количественных показателях и отражающий затраты, необходимые для достижения поставленной цели. В бюджете представлены оценочные результаты откорректированного календарного плана и стратегии реализации проекта. Процесс составления бюджета проекта представляет собой распределение сметной стоимости во времени на основании календарного плана.

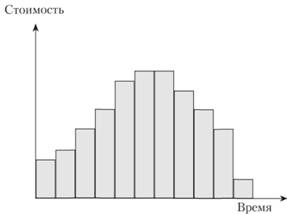

При составлении бюджета следует опираться на оценки стоимости операций и пакетов работ, полученные при определении стоимости проекта. На основании полученных данных строится график, показывающий, сколько средств необходимо иметь в каждый период. Площадь графика соответствует стоимости проекта (рис. 9.1).

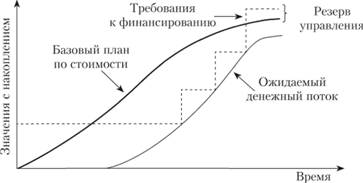

Распределенный во времени бюджет, называемый также базовым таном по стоимости, служит для измерения, мониторинга и контроля исполнения проекта по стоимости. Он разрабатывается суммированием оценок стоимостей по этапам проекта. Обычно базовый план напоминает по форме латинскую букву S и часто называется S-кривой.

Базовый план по стоимости служит основой для разработки требований к финансированию проекта. Финансирование проекта осуществляется поэтапно. Требования к финансированию на отдельных этапах могут превышать базовый план на величину резерва управления (рис. 9.2).

Рис. 9.1. Графическое представление стоимости проекта

Рис. 9.2. Базовый план и требования к финансированию проекта по этапам

Финансирование проекта должно обеспечивать решение двух основных задач:

• обеспечение такой динамики инвестиций, которая позволяла бы выполнять проект в соответствии с временными и финансовыми ограничениями;

• снижение затрат финансовых средств и риска проекта за счет соответствующей структуры инвестиций и максимальных налоговых льгот.

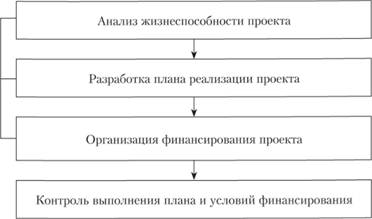

Финансирование проекта включает четыре этапа (рис. 9.3).

Рис. 9.3. Этапы финансирования проекта

1. Анализ жизнеспособности проекта позволяет определить, стоит ли проект дальнейших затрат времени и средств, и будет ли потока наличности достаточно для покрытия всех издержек и получения средней прибыли. Жизнеспособность проекта характеризуется:

– возможностью обеспечить требуемую динамику инвестиций;

– способностью проекта генерировать потоки доходов, достаточные для компенсации его инвесторам вложенных ими ресурсов и взятого на себя риска.

Анализ жизнеспособности проекта состоит из двух подэтапов:

1) из альтернативных вариантов проекта выбирается наиболее жизнеспособный;

2) для выбранного варианта проекта подбираются методы финансирования и структура инвестиций, обеспечивающие максимальную жизнеспособность проекта.

2. Этап планирования реализации проекта охватывает процесс от момента предварительного изучения его жизнеспособности до организации финансирования. На этом этапе проводится оценка всех показателей и рисков по проекту с анализом возможных путей развития ситуации; прогнозируется влияние на жизнеспособность проекта таких факторов, как процентные ставки по кредитам, темпы роста инфляции, валютные риски и т.п.

Разработка плана финансирования проекта предусматривает выбор реальных альтернатив финансирования проекта, сформированных в результате проведения переговоров с инвесторами. Для этого альтернативы финансирования (графики капитальных затрат и графики погашения задолженностей) подставляются в модель движения денежных средств (с учетом долгового финансирования).

Альтернатива финансирования проекта, обеспечивающая минимальные затраты на возрастание стоимости капитала и менее чувствительная к колебаниям ключевых экономических показателей проекта, используется для согласования графиков и подписания соглашений с выбранными для финансирования инвесторами.

3. Этап организации финансирования проекта. Выбор источников финансирования проекта зависит от таких факторов, как масштаб проекта, финансовое состояние предприятия, уровень развития финансовых рынков, макроэкономические показатели, уровень риска проекта и др. Не вдаваясь здесь в тонкости финансового менеджмента, отметим, что небольшие проекты финансируются, как правило, за счет внутренних источников (нераспределенная прибыль предприятия), крупные же проекты требуют привлечения внешних источников. К ним относятся:

– финансирование за счет выпуска акций;

– долгосрочное долговое финансирование;

– правительственная помощь;

– проектное финансирование;

– лизинговое финансирование и др.

Как правило, на практике проект финансируется на основе оптимального, минимизирующего затраты на привлечение капитала сочетания перечисленных методов.

4. Этап контроля выполнения плана и условий финансирования (см. параграф 9.6).