Внутренняя норма доходности

Применение внутренней нормы доходности IRR для оценки инвестиционных проектов обеспечивает результаты, во многом совпадающие с теми, которые получаются в случае применения правила NPV.

Для проекта, срок которого ограничивается одним шагом расчета, а денежные потоки составляют суммы инвестиционных расходов С0) и денежный доход от реализации проекта С1, можно найти его доходность (R):

Предположим, что приемлемая ставка дисконта для этого проекта составляет r%. Тогда чистая приведенная стоимость проекта находится следующим образом:

Найдем ставку дисконта, при которой чистая приведенная стоимость проекта обращается в нуль:

, откуда

, откуда ,

,

т.е. в этом случае ставка дисконта r равняется доходности инвестиций R. Значит, когда инвестиционный проект рассчитан на один шаг, его доходность R совпадает со ставкой дисконта r, при которой NPV = 0.

Однако сложно указать способ определения средней доходности R за шаг расчета для инвестиционных объектов, имеющих несколько шагов расчета. Для оценки величин доходностей долгосрочных средств (проектов) обычно используют либо средние величины – чаще средние арифметические или средние геометрические доходности, либо прибегают к аналогам доходности. Одним из аналогов доходности также можно рассматривать ставку дисконта г, при которой чистая приведенная стоимость проекта обращается в нуль, т.е. NPV = 0. Подобная ставка дисконта называется внутренней нормой доходности (отдачи) – IRR (internal rate of return).

Пусть имеется инвестиционный проект, рассчитанный на п шагов, и потоки денег по шагам расчета составляют величины С1, С2, С3, ..., Сn. Чтобы найти внутреннюю норму доходности этого проекта, необходимо решить уравнение

Уравнения подобного рода не решаются алгебраическим путем, и для определения величины IRR необходимо либо применять метод проб и ошибок, либо воспользоваться вычислительной техникой.

Предположим, например, что рассматривают проект А стоимостью 100 тыс. руб., ожидаемые денежные потоки от которого приведены ниже, тыс. руб.:

|

Проект |

С0 |

С1 |

С2 |

С3 |

|

А |

-100 |

+25 |

+25 |

+ 100 |

Внутренняя норма доходности IRR этого проекта находится как решение следующего уравнения:

Метод проб и ошибок заключается в том, чтобы подставлять в данное выражение значения IRR и подобрать в конечном итоге такую величину IRR, при которой NPV = 0.

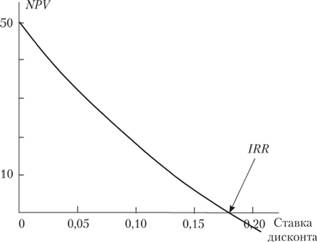

Достаточно точно величину IRR можно определить графически, построив график функции NPV по аргументу r (ставке дисконта). Точка на оси абсцисс, в которой функция NPV(r) станет равной нулю, и будет соответствовать ставке дисконта, равной IRR.

Чтобы построить график функции NPV(r), будем в равенство выше подставлять вместо IRR различные величины ставок дисконта. Подставим, например, вместо IRR ставку дисконта r = 0. В этом случае получим NPV = +50. Берем следующее значение r = 0,05 и получим NPV = +32,87. Дальнейший расчет и полученные результаты приведены ниже:

|

Ставка дисконта |

0 |

0,05 |

0,1 |

0,15 |

0,20 |

|

NPV |

+50 |

+32,87 |

+ 18,52 |

+6,39 |

-3,94 |

Значение IRR, при котором NPV = 0, лежит в промежутке между 0,15 и 0,20.

Перенесем полученные величины на график (рис. 2.1).

Рис. 2.1. Определение внутренней нормы отдачи

Как очевидно из рис. 2.1, кривая зависимости NPV от ставки дисконта пересекает ось абсцисс в точке, соответ

ствующей значению 0,18. Величина NPV обращается в нуль при значении ставки дисконта, приблизительно равной 0,18.

Правило внутренней нормы отдачи состоит в следующем: принимать необходимо те проекты, у которых ставка дисконта r (т.е. издержки упущенной возможности капитала) меньше внутренней нормы доходности IRR проекта. Действительно, поскольку при ставке дисконта r = IRR величина NPV = 0, то применение ставок дисконта, превышающих IRR, приведет к тому, что NPV станет отрицательной (величины r и NPV имеют обратную зависимость, и повышение ставки дисконта приводит к снижению чистой приведенной стоимости). Следовательно, необходимо брать ставки дисконта r < IRR.

Справедливость такого вывода наглядно следует из рис. 2.1. При значениях ставки дисконта меньше величины IRR чистая приведенная стоимость проекта становится положительной. Значит, можно сделать вывод, что всякий раз, когда ставка дисконта выбранного проекта не превосходит его внутренней нормы доходности, чистая приведенная стоимость проекта положительная. Если проводится оценка нескольких проектов с использованием показателя IRR, то необходимо выбирать тот проект, который имеет самое высокое значение IRR.

Исходя из правила IRR, очевидно, что методы IRR и NPV должны давать совпадающие оценки: если для проекта ставка дисконта r < IRR, то для этого проекта NPV > 0.

Однако при использовании метода IRR надо учитывать два обстоятельства.

1. Данный метод имеет два существенных ограничения.

Во-первых, его можно применять только в тех случаях, когда зависимость NPV от ставки дисконта представляет собой непрерывно убывающую функцию (см. рис. 2.1). Это обеспечивается при условии, что потоки денег по проекту не меняют знаки по шагам расчета.

Рассмотрим, например, следующий проект:

|

Проект |

С0 |

С1 |

С2 |

IRR |

|

В |

-40 |

+ 110 |

-72,6 |

0,1 и 0,65 |

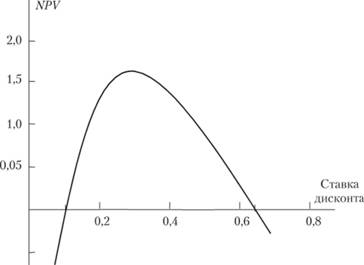

Можно убедиться, что обе ставки дисконта r1 = 10% и r2 = 65% обращают чистую приведенную стоимость проекта в нуль. Наглядно данную ситуацию отражает график (рис. 2.2).

Рис. 2.2. Пример двойного значения IRR

Как следует из рис. 2.2, до величины r = 0,1 значения NPV отрицательны. Затем в интервале от 0,1 до 0,65 NPV становится положительной, а после этого вновь отрицательной.

Что означает полученный результат? Проведя необходимые расчеты, можно увидеть, что при ставке дисконта меньше IRR = 0,1 чистая приведенная стоимость принимает отрицательные значения. В интервале значений ставок дисконта от 0,1 до 0,65 величина NPV положительная, а затем по мере возрастания r чистая приведенная стоимость проекта вновь становится отрицательной.

Если хотя бы на одном шаге расчета результирующий поток денег станет отрицательным, то правило внутренней нормы отдачи может дать неверный результат: применив в рассматриваемом примере правило IRR, можно прийти к ошибочному выводу, что необходимо принимать проекты со ставкой дисконта r < 0,1 (для них величина NPV < 0).

Поскольку при изменении знака членов полинома появляется новый действительный корень, то теоретически значений IRR может быть столько, сколько раз меняют знак потоки денег. Именно поэтому метод IRR имеет строгое ограничение – его не рекомендуется использовать в тех случаях, когда потоки денег от инвестиционного проекта меняют знаки по шагам расчета.

Во-вторых, метод IRR предполагает, что шаги расчета по проекту имеют одинаковую длительность, а ставки дисконта также не меняются по шагам расчета (заметим, что метод NPV не имеет таких ограничений).

2. Методы IRR и NPV могут дать отличающиеся оценки, если с их помощью пытаться ранжировать проекты, т.е. делать выбор лучшего проекта из нескольких. Особенно актуальны такие оценки для альтернативных (взаимоисключающих) проектов.

Оценки, полученные при ранжировании проектов с использованием методов NPV и IRR, могут не совпадать в двух случаях.

Во-первых, если проводить сравнение проектов с существенными отличиями в объемах затрат и получаемых доходов. Предположим, например, что существует два проекта, потоки денег для которых приведены ниже (будем предполагать, что приемлемой ставкой дисконта является величина r = 12 %):

|

Проект |

С0 |

С1 |

IRR |

NPV (r = 12%) |

|

D |

-20 |

+40 |

1 |

+15,71 |

|

Е |

-80 |

+140 |

0,75 |

+45 |

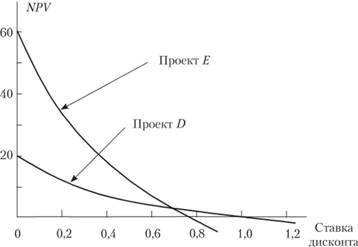

Как видим, проекты отличаются масштабами затрат и потоков доходов.

Какой из проектов принять, если иметь в виду, что реализация одного проекта лишает фирму возможности использования альтернативы?

Если пользоваться правилом внутренней нормы доходности, то предпочтительнее проект D, поскольку его IRR выше. Однако проект Е обеспечивает более высокую чистую приведенную стоимость, и с этой точки зрения более выгодный.

Как очевидно из рис. 2.3, проект D имеет более высокую величину NPV при значениях r < 0,67. Поскольку в нашем случае r=12%, то выгоднее брать проект D.

Наглядно проблему выбора проекта демонстрирует график (см. рис. 2.3). По сути, необходимо ответить на вопрос: что выгоднее для фирмы – приобрести станок с более высокой доходностью (100% вместо 75%) или предпочесть станок, который потенциально обеспечивает фирме трехкратное преимущество в чистом доходе (45 тыс. руб. в сравнении с 15,71 тыс. руб.)? В случае выбора между двумя взаимоисключающими проектами целесообразно все же принять проект Е, а не D.

Рис. 2.3. Выбор проектов различных масштабов

Во-вторых, несовпадение оценок ранжирования альтернативных проектов с использованием правила IRR и NPV возникает, когда сравниваются проекты, имеющие различную структуру денежных потоков во времени. Рассмотрим, например, два проекта F и G, которые являются взаимоисключающими, т.е. реализация одного проекта делает невозможным принять второй проект:

|

Проект |

С0 |

С1 |

С2 |

С3 |

С4 |

С5 |

С6 |

С7 |

IRR |

NPV (r= 12%) |

|

F |

-60 |

+40 |

+33 |

+27 |

0 |

0 |

0 |

0 |

0,33 |

+21,24 |

|

С |

-60 |

+20 |

+20 |

+20 |

+20 |

+20 |

+20 |

+20 |

0,27 |

+31,28 |

Следовательно, и в данном случае проект F имеет более высокое значение внутренней нормы доходности IRR, но проект G обеспечивает большую величину NPV.

Итак, несмотря на очевидное преимущество по сравнению со сроком окупаемости, метод IRR все же имеет ряд слабых мест и не всегда может быть рекомендован для оценки проектов.

Индекс рентабельности

Индекс рентабельности обеспечивает оценки, очень близко совпадающие с теми, которые получаются в случае применения правила NPV.

Под индексом рентабельности (РГ) понимают величину, равную отношению приведенной стоимости ожидаемых денежных потоков от реализации проекта к начальной стоимости инвестиций:

При этом сумму С0 следует рассматривать как финансовый показатель и учитывать без знака "минус". Индекс рентабельности показывает, сколько получает инвестор на рубль вложенных инвестиций.

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор па том проекте, который имеет более высокий индекс рентабельности.

Смысл правила индекса рентабельности очевиден: в том случае, когда PI больше единицы, приведенная стоимость проекта PV превосходит сумму начальных инвестиционных затрат С0, и чистая приведенная стоимость NPV проекта становится положительной.

Однако подобно правилу IRR правило PI также может дать неверный результат в случае ранжирования проектов со значительно отличающимися объемами инвестиций и денежных потоков. Вернемся к рассмотренным в предыдущем подпараграфе проектам D и Е и высчитаем индекс рентабельности и чистую приведенную стоимость каждого проекта (будем также предполагать, что приемлемой ставкой дисконта и в этом случае является величина r = 12%):

|

Проект |

С0 |

С1 |

PV |

PI |

NPV (r= 12%) |

|

О |

-20 |

+40 |

+35,71 |

1,7855 |

+ 15,71 |

|

Е |

-80 |

+ 140 |

+ 125 |

1,5625 |

+45 |

Предположим опять, что проекты являются взаимоисключающими, т.е. реализация одного проект делает невозможным принятие другого проекта. С точки зрения правила PI оба проекта приемлемы, но проект D имеет более высокое значение индекса рентабельности, значит, предпочтение должно быть отдано ему. Но при взаимном исключении проектов необходимо останавливать выбор на том проекте, который дает более высокое приращение к прибыли предприятия, т.е. который имеет большее значение NPV (в нашем случае это проект Е).

Итак, нами рассмотрены три альтернативных NPV способа оценки эффективности инвестиций в реальные средства – срок окупаемости, внутреннюю норму отдачи и индекс рентабельности. Каждый из этих методов может применяться фирмами при конкретных обстоятельствах. Однако не следует забывать, что все эти способы имеют недостатки, которые могут привести инвесторов к неправильному выбору проекта.