Переоценка ВВП в сопоставимые цены

Валовой внутренний продукт и другие показатели результатов производственной деятельности оцениваются в ценах, действующих в отчетном периоде (в текущих ценах).

При изучении динамики физического объема ВВП возникает необходимость переоценки их в сопоставимые цены, в качестве которых могут быть использованы постоянные цены — цены базисного периода, взятого за базу сравнения.

Для измерения экономического роста и устранения влияния инфляционных процессов на динамику макроэкономических показателей, для анализа структурных изменений в экономике и прогнозирования экономических процессов, а также для других целей используют индексы физического объема:

где в числителе отражен объем показателя результатов данного года в сопоставимых ценах (как сумма произведений объема продукции и услуг в натуральном выражении отчетного периода (#,) на цену базисного периода (р0)), а в знаменателе — реальный объем этого показателя в базисном периоде.

Валовой внутренний продукт в сопоставимых ценах принято называть реальным показателем (как и все макроэкономические показатели в сопоставимых ценах).

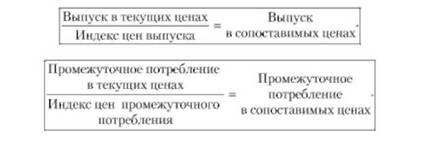

Для переоценки ВВП из действующих цен (2^,/?,) в сопоставимые цены (ХчоРо) наиболее широко используется метод прямой переоценки, который принято называть методом двойной дефляции.

Прямая переоценка осуществляется путем последовательной переоценки выпуска и промежуточного потребления (ПП) в сопоставимые цены на основе соответствующих индексов цен:

Затем из выпуска отчетного периода в сопоставимых ценах вычитают промежуточное потребление отчетного периода в сопоставимых ценах и получают искомую величину ВВП = ^ВДС отчетного периода в сопоставимых ценах.

Этот метод переоценки дает наилучший результат, но требует наличия качественной информации об индексах цен на продукты и услуги, входящие в выпуск и промежуточное потребление, и о структуре промежуточного потребления, которая необходима для построения средневзвешенного индекса цен.

Существуют и другие, альтернативные методы, как правило, более упрощенные и дающие менее точный результат.

Индекс-дефлятор ВВП (/деф) рассчитывается как отношение ВВП того или иного периода в действующих ценах к его объему в сопоставимых ценах:

Индекс-дефлятор ВВП применяется для получения обобщающей характеристики инфляции в стране. Величина ВВП в постоянных ценах определяется на основе пересчета в постоянные (сопоставимые) цены следующих показателей, составляющих ВВП:

1) добавленной стоимости;

2) условно исчисленной стоимости услуг финансовых посредников;

3) налогов на продукты, включая НДС и налоги на импорт;

4) субсидий на продукты, включая субсидии на импорт. Валовой внутренний продукт в постоянных ценах составляет: (1) - (2) + (3) - (4).

Такую переоценку ВВП в постоянные цены осуществляют на стадии производства или конечного использования. Это дает возможность изучать динамику ВВП путем расчета индексов физического объема.

На стадии конечного использования ВВП в постоянных ценах определяется путем суммирования следующих показателей в постоянных ценах:

1) конечное потребление:

а) расходы на конечное потребление домашних хозяйств;

б) расходы на конечное потребление общего государственного управления;

в) расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства;

2) валовое накопление:

а) валовое накопление основного капитала;

б) изменение запасов материальных оборотных средств;

3) экспорт товаров и услуг;

4) импорт товаров и услуг.

Валовой внутренний продукт в постоянных ценах составит:(1) + (2) + (3)-(4).

Валовой внутренний продукт можно представить как функцию от следующих факторов: численности занятых в экономике (Т), фондовооруженности труда (ФВ), фондоотдачи (ФО) и производительности труда (ИТ). Эту взаимосвязь можно выразить формулой

Аналогичный расчет можно выполнить и для определения влияния факторов роста национального дохода.

Информационная база системы национальных счетов

Основным принципом формирования информационной базы СПС является комплексность использования различных источников информации: форм бухгалтерской отчетности, государственного статистического наблюдения, административной статистики. Для информационного обеспечения СНС используются вес существующие организационные формы, виды и способы статистического наблюдения. Данные для исчисления показателей СНС, полученные из любого источника информации, должны корректироваться в соответствии с ее методологическими принципами и правилами.

Например, основная сложность исчисления показателей налогов и субсидий в СНС заключается в том, что необходимые данные в отчете Минфина России об исполнении государственного бюджета приведены без выделения секторов-плательщиков и на кассовой основе. Следовательно, необходимо привлечение дополнительной информации и проведение дополнительных расчетов, которые позволяют скорректировать данные государственного бюджета на ветчину изменения задолженности по уплате налогов и субсидий.

Совершенствование информационной базы СНС связано с адаптацией к ней системы статистики и с развитием государственного статистического наблюдения (расширением выборочных обследований, проведением экономических переписей и т.п.). Основным направлением совершенствования информационного обеспечения СНС является ее увязка с методологическими принципами бухгалтерского учета. Для этого создана Межправительственная группа экспертов ООН но международным стандартам учета и отчетности, содействующая внедрению в практику стандартов бухгалтерского учета, основанных на принципах СНС, установлены контакты Статистической комиссии ООН с Международными профессиональными объединениями бухгалтеров (Международной федерацией бухгалтеров и др.).