Паритет процентных ставок

Принцип паритета процентных ставок является краеугольным камнем абсолютного большинства сегодняшних международных финансовых сделок. Базирующийся на законе единой цены (на рынках ценных бумаг) паритет процентных ставок означает, что, если стоимость ценных бумаг выражена в одной валюте, одинаковые ценные бумаги должны иметь одну и ту же цену на всех рынках.

Предположим, например, что американские банки выплачивают за депозитный вклад 12% годовых (в долларах), в то время как швейцарские банки за эквивалентный депозит выплачивают 8% годовых (в швейцарских франках). В таких условиях инвесторы начнут переводить свои средства из Швейцарии в США, продавая при этом швейцарские франки и покупая американские доллары. Предположим при этом, что обменный курс валют равен двум швейцарским франкам за один американский доллар (S0 = 2 CHF/USD).

Совершенно очевидно, что общие результаты решения инвесторов в пользу американских банков будут существенно зависеть от динамики обменного курса валют через год на момент получения вкладов с депозитных счетов банков США. Например, если доллар обесценится, то это может не только лишить инвесторов их прибыли, но и привести к определенным убыткам.

Для того чтобы оба рассматриваемых нами варианта инвестирования были идентичными, риск обмена должен быть устранен. Это может быть достигнуто посредством заключения срочной сделки по продаже выручки от долларового инвестирования на рынке срочных (например, форвардных или фьючерсных) сделок. Предположим, что срочный курс для поставки долларов через 1 год будет тем же: 2 CHF/USD, тогда последовательность финансовых операций швейцарского инвестора, желающего разместить, к примеру, 1000 USD в американском банке, будет такой, как показано в табл. 3.1.

Таблица 3.1. Схема процентного арбитража

|

№ п/п |

Операция |

Денежный поток |

|

1 |

Заем 2000 CHF |

+2000 CHF |

|

2 |

Продажа швейцарских франков на реальном (спот) рынке |

-2000 CHF +1000 USD |

|

3 |

Ссуда долларов |

-1000 USD |

|

4 |

Продажа 1120 USD на срочном рынке |

0 |

|

5 |

Получение процентов и основной суммы долга |

1120 USD |

|

6 |

Перевод долларов в швейцарские франки |

-1120 USD +2240 CHF |

|

7 |

Уплата процентов и основной суммы долга в швейцарских франках |

-2160 CHF |

|

Чистая выручка |

+80 CHF |

|

Описанная выше последовательность финансовых операций носит название покрываемого процентного арбитража, не потребовавшего, кстати, вклада собственных денег арбитражера: его инвестирование было осуществлено с помощью взятых взаем денег. В то же время его прибыль 80 CHF была гарантирована, так как все цены (обменные курсы, ставки процента) были известны и согласованы.

Арбитражные сделки такого типа не могут, очевидно, продолжаться бесконечно долго, так как приводят к повышению процентной ставки по валюте, которая берется взаймы (в нашем примере это швейцарский франк) и понижению процентной ставки по американскому доллару, а также к увеличению спот-курса и обесценению срочного обменного курса. В результате ликвидируется возможность получения гарантированной прибыли.

Примечание. В то время как спекулятивные операции могут принести потенциальные доходы тем участникам валютного рынка, которые заключают срочные контракты и которые готовы взять на себя риск, оперируя такими контрактами, рассмотренный выше процентный арбитраж может приносить участникам срочного валютного рынка безрисковую прибыль. Очевидно, что такого рода прибыли не могут быть значительными (в расчете на одну валютную единицу), поэтому только крупным финансовым институтам выгодно заниматься подобными операциями в значительных масштабах. Практически только в этом случае процентный арбитраж становится привлекательным. Тем не менее уяснение техники таких сделок очень полезно для понимания дальнейшего изложения схемы процентного паритета.

Уяснение сути рассмотренного примера позволяет перейти к анализу общей схемы паритета процентных ставок. Предположим для этого, что финансовые рынки являются совершенными: на них отсутствуют контроль, налоги, трансакционные затраты. Обозначим через rCHF и rUSD процентные ставки соответственно на швейцарский франк и американский доллар.

Отметим далее, что предпосылки для покрываемого процентного арбитража исчезают, когда в процессе его стоимость ссуды, размещенной в швейцарских франках, становится равной выручке, которую инвестор получает, разместив эти франки (предварительно обменяв их по курсу спот на доллары) в американском банке, а в конце года осуществив обратный (теперь уже по срочному курсу) обмен долларов на швейцарские франки.

Если в швейцарском банке взаймы будет взят 1 CHF, то в американский банк будет вложено долларов.

долларов.

К концу инвестиционного периода (года) эта сумма составит  долларов.

долларов.

Будучи переведенной по срочному курсу F1CHF/USD) в швейцарские франки, она будет эквивалентна франкам.

Если не существует возможности для покрываемого процентного арбитража, полученная сумма должна быть равна  , т.е. сумме, которая должна быть выплачена в конце года швейцарскому банку за заем 1 CHF.

, т.е. сумме, которая должна быть выплачена в конце года швейцарскому банку за заем 1 CHF.

Отсюда отношение паритета процентных ставок может быть записано как

Вычитание единицы из обеих частей данного уравнения позволяет записать выражение для относительного паритета процентных ставок в виде

Таким образом, паритет процентных ставок устанавливает, что на совершенных финансовых рынках относительная срочная скидка или надбавка к спот-курсу равна относительной разнице между двумя соответствующими ставками процента.

При незначительной величине rUSD срочная скидка (надбавка) приблизительно равна абсолютной разнице процентных ставок в рассматриваемых странах:

Возвращаясь к приведенному примеру, рассчитаем срочный курс обмена, соответствующий паритету процентных ставок:

Итак, срочный курс должен быть равен 1,9286 CHF за 1 USD. В противном случае будет существовать потенциальная возможность для арбитража без какого-либо риска для него.

Процентная скидка на доллар составляет при этом

Таким образом, для поддержания паритета процентной ставки срочному курсу следует быть на 3,57% ниже действительного (спот) курса.

Использование же линейного приближения первого порядка дает близкий результат:

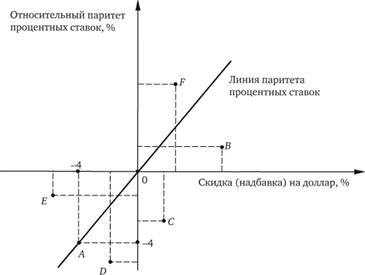

Графическая иллюстрация паритета процентных ставок представлена на рис. 3.2.

Рис. 3.2. Иллюстрация паритета процентных ставок

Линия паритета процентных ставок объединяет точки, где срочная надбавка (скидка) находится в равновесии с разностью в процентных ставках (точка А, например).

Правее (ниже) линии паритета процентных ставок находится зона, где:

– либо разница процентных ставок в пользу Швейцарии меньше форвардной надбавки (премии) на доллар: точки, находящиеся в первом квадранте, например точка В;

– либо разница процентных ставок в пользу США соответствует к тому же и форвардной надбавке на доллар: точки, лежащие во втором квадранте, например точка С;

– либо разница процентных ставок в пользу США соответствует меньшей по величине форвардной скидке на доллар: точки, расположенные в третьем квадранте, например точка D.

Совершенно очевидно, что во всех рассматриваемых случаях будет иметь место арбитражный отток капитала из Швейцарии в США.

Левее (выше) линии паритета процентных ставок находится зона, где:

– либо форвардная скидка на доллар превышает разницу в ставках процента в пользу США: точки, лежащие в третьем квадранте, например точка Е;

– либо форвардная надбавка на доллар меньше, нежели разница в ставках процента в пользу Швейцарии: точки, расположенные в первом квадранте, например точка F.

Естественно, что в этих двух случаях будет иметь место арбитражное перемещение капитала из США в Швейцарию.

Направление арбитражного перемещения капитала между странами может быть определено и аналитически.

В этом случае для конкретных исходных данных необходимо рассчитать ожидаемую доходность капитала (μ) с учетом его возможного перемещения между рассматриваемыми странами.

Для Швейцарии, в частности, формула расчета ожидаемой доходности капитала будет иметь следующий вид:

где  – доходность инвестиций в национальные (швейцарские) ценные бумаги;

– доходность инвестиций в национальные (швейцарские) ценные бумаги;

– доходность инвестиций в иностранные ценные бумаги.

– доходность инвестиций в иностранные ценные бумаги.

При положительном значении μ будет иметь место арбитражный переток капитала из США в Швейцарию, при отрицательном – из Швейцарии в США.