Внутренний финансовый контроль в бюджетном учреждении

Законодательные и исполнительные органы государственной власти осуществляют финансовый контроль в силу положений БК РФ, а экономические субъекты обязаны организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни в силу норм Закона о бухгалтерском учете.

Помимо норм Закона о бухгалтерском учете государственные учреждения руководствуются приказом Минфина России от 01.12.2010 № 157н, который устанавливает обязательное утверждение учреждением порядка организации и обеспечения (осуществления) учета внутреннего финансового контроля.

Внутренний финансовый контроль – непрерывное, сплошное и системное наблюдение за финансовой деятельностью всех подразделений для выявления резервов роста эффективности, обеспечения сохранности денежных и материальных ресурсов, устранения причин и условий, порождающих бесхозяйственность и потери. Он осуществляется в пределах установленной компетенции функциональными службами учреждения: бухгалтерской, финансовой, юридической и др.

Внутренний финансовый контроль в учреждении направлен на соблюдение норм действующего законодательства РФ в сфере финансовой деятельности, утвержденных внутренних процедур исполнения ПФХД по составлению достоверной бухгалтерской отчетности и ведению бухгалтерского учета; повышение результативности при использовании как средств соответствующего бюджета бюджетной системы РФ, так и средств, полученных учреждением от иной приносящей доход деятельности.

Система внутреннего финансового контроля призвана обеспечить:

– точность и полноту документации бухгалтерского учета;

– своевременность подготовки достоверной бухгалтерской отчетности;

– предотвращение ошибок и искажений;

– исполнение приказов и распоряжений руководителя учреждения;

– выполнение плана финансово-хозяйственной деятельности учреждения;

– обеспечение сохранности имущества учреждения.

К основным задачам внутреннего финансового контроля относятся:

– установление соответствия операций и их отражения в учете и отчетности требованиям нормативных правовых актов и регламентам, полномочиям сотрудников;

– соблюдение установленных технологических процессов и операций при осуществлении функциональной деятельности;

– анализ системы внутреннего контроля учреждения, позволяющий выявить существенные аспекты, влияющие на ее эффективность.

Если в системе государственного финансового контроля по времени проведения контроль подразделяется на предварительный и последующий, то в приказе Минфина РФ от 25.03.2011 № ЗЗи "Об утверждении Инструкции о порядке составления и представления годовой, квартальной бухгалтерской отчетности госу дарственных (муниципальных) бюджетных и автономных учреждений" для учреждений государственного сектора предусмотрен текущий контроль.

Предварительный контроль осуществляется на стадии формирования и утверждения государственного (муниципального) задания; определения объема субсидии на возмещение нормативных затрат, связанных с оказанием в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг; определения перечня и объема средств субсидий, предоставляемых в соответствии со ст. 78.1 БК РФ; согласования и утверждения плана финансово-хозяйственной деятельности.

Текущий контроль осуществляется в процессе исполнения учреждением государственного (муниципального) задания путем анализа оперативных данных и отчетности учреждения о выполнении показателей государственного (муниципального) задания, плана финансово-хозяйственной деятельности, а также в форме санкционирования расходов учреждения за счет средств субсидий на иные цели и капитальных вложений в порядке, определенном соответствующим финансовым органом.

Последующий контроль осуществляется путем проведения ревизий, проверок отчетности по выполнению государственных (муниципальных) заданий, результатам деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним имущества, об использовании средств субсидий на иные цели и капитальных вложений, выполнения гражданско-правовых договоров, осуществлению финансово-хозяйственной деятельности и т.д.

Учреждения в зависимости от момента осуществления применяют предварительные процедуры внутреннего контроля, направленные на предупреждение появления ошибок и нарушений установленного порядка деятельности и последующие процедуры внутреннего контроля, направленные на выявление ошибок и нарушений установленного порядка деятельности. В табл. 11.3 приведена классификация процедур внутреннего контроля.

Таблица 11.3

Классификация процедур внутреннего контроля

|

Процедуры |

Характеристика |

|

Предварительный контроль |

|

|

Документальное оформление и подтверждение соответствия |

Проверка оформления первичных учетных документов на соответствие требованиям законодательства. Процедура контроля связанных операций (соотнесение перечисления денежных средств в оплату материальных ценностей с получением и оприходованием ценностей) |

|

Разграничение полномочий и обязанностей |

Санкционирование хозяйственной операции. Проверка на правомочность совершения операции |

|

Последующий контроль |

|

|

Сверка данных |

Сверка расчетов с поставщиками и покупателями для подтверждения сумм дебиторской и кредиторской задолженности экономического субъекта. Сверка наличных денежных средств с остатками по данным кассовой книги |

|

Надзор |

Оценка достижения поставленных целей и показателей |

В зависимости от целей внутреннего финансового контроля можно выделить следующие его направления:

– реализация производственного процесса и формирование его результата, т.е. операционный, или внутрипроизводственный, контроль;

– рациональное использование ресурсов и эффективность хозяйственной деятельности учреждения, т.е. контроль эффективности, или оптимизационный контроль;

– сохранность имущества (активов) экономического субъекта;

– достоверность информации о хозяйственном процессе и его результате;

– соответствие действующим стандартам, нормам, правилам, положениям, учетной политике, законодательным и другим нормативным актам;

– контроль за исполнением норм Закона № 44-ФЗ.

Разграничение полномочий и ответственности должностных лиц, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников. В зависимости от масштаба учреждения внутренний финансовый контроль может состоять из возложения совокупности обязанностей по его осуществлению:

1) на работника, выполняющего определенные функции по учету – самоконтроль;

2) непосредственно после завершения операции – на работника, старшего по должности, – взаимоконтроль;

3) при визировании всех документов, исходящих от структурного подразделения, – на руководителя подразделения;

4) на аудитора, ревизора;

5) на созданную для этих целей службу (аудиторскую, ревизионную).

Сотрудники, осуществляющие контроль, находятся в штате учреждения и подчинены его руководству. По возможности внутренний финансовый контроль должен быть функционально и организационно независим, а его деятельность регламентируется локальным актом учреждения – Положением о внутреннем финансовом контроле (далее – Положение).

Поскольку определенной методики по разработке Положения не предусмотрено, в каждом бюджетном учреждении оно будет различаться с учетом специфики его деятельности. В Положении можно предусмотреть, например, следующие разделы: цели и задачи; перечень основных направлений; формы, способы проведения внутреннего контроля; перечень лиц, на которых возложена обязанность по проведению контроля и их ответственность. Примерное Положение о внутреннем финансовом контроле приведено в приложении 7 настоящего учебника.

В государственной программе РФ "Управление государственными финансами" к 2015 году определена задача формирования системы мониторинга качества финансового менеджмента государственных и муниципальных учреждений, позволяющей объективно оценивать деятельность любого учреждения на основе показателей характеризующих:

– объем предоставленных государственных (муниципальных) услуг, их качество и доступность;

– законность и качество управления имуществом, используемым при оказании государственных услуг;

– качество управления доходами учреждений от приносящей доход деятельности (утверждение и реализация программ материального стимулирования сотрудников учреждений);

– обоснованность планов финансово-хозяйственной деятельности;

– качество финансовой дисциплины, выражающейся в соблюдении планов финансово-хозяйственной деятельности, правильности и достоверности ведения бухгалтерского учета и учетной политики;

– обоснованность наличия остатков субсидии на финансовое обеспечение выполнения государственного (муниципального) задания.

Осуществляемый бюджетным учреждением контроль соблюдения поставщиком (подрядчиком, исполнителем) условий контракта на поставку товара, выполнение работ, оказание услуг. В постановлении Правительства РФ от 25.11.2013 № 1063 "Об утверждении правил определения размера штрафа, начисля

емого в случае ненадлежащего исполнения заказчиком, поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом (за исключением просрочки исполнения обязательств заказчиком, поставщиком (исполнителем, подрядчиком), и размера пени, начисляемой за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом" установлены следующие виды неустойки:

1) штраф за ненадлежащее исполнение контракта. Устанавливается в фиксированных суммах в зависимости от цены контракта:

|

Размер штрафа подрядчику (поставщику, исполнителю) за ненадлежащее исполнение, % |

Цена контракта, млн руб. |

Размер штрафа заказчику за ненадлежащее исполнение, % |

|

10 |

Не превышает 3,0 |

2,5 |

|

5 |

От 3,0 до 50,0 |

2,0 |

|

1 |

От 50,0 до 100,0 |

1,5 |

|

0,5 |

Свыше 100,0 |

0,5 |

2) пеня за просрочку исполнения поставщиком (исполнителем, подрядчиком) обязательства, предусмотренного контрактом.

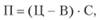

Пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, устанавливается в размере не менее 1/300 действующей на дату уплаты пени ставки рефинансирования Банка России и определяется по формуле

где Ц – цена контракта; В – стоимость фактически исполненного в установленный срок поставщиком (подрядчиком, исполнителем) обязательства по контракту, определяемая на основании документа о приемке товаров, результатов выполнения работ, оказания услуг, в том числе отдельных этапов исполнения контрактов; С – размер ставки.

Размер ставки (С) определяется по формуле

где СЦБ – размер ставки рефинансирования, установленной Банком России на дату уплаты пени, определяемый с учетом корректирующего значения коэффициента К; ДП – количество дней просрочки. Коэффициент К определяется по формуле

где ДП – количество дней просрочки; ДК – срок исполнения обязательства по контракту (количество дней).

|

Диапазон значений (К), % |

Значения коэффициента (К) |

|

0-50 |

0.01 • Смв |

|

50-100 |

0-02 • С„в |

|

100 и более |

0.03 • с„к |

Пример

Бюджетное учреждение заключило контракт на сумму 348230 руб. на поставку хозяйственных материалов, в котором определены дата поставки – 10 марта 2014 г. и срок исполнения обязательств по контракту поставщиком – 18 апреля 2014 г. Поставщик поставил по транспортной накладной товар на сумму 112800 руб. 14 апреля 2014 г. IГодностью обязательства он выполнил 28 апреля 2014 г. Бюджетное учреждение осуществило расчет пеней (приведен ниже) и направило требование об уплате неустойки в форме пени в размере 1942,30 руб.

|

Показатель |

Условное обозначение |

Значение |

|

Размер ставки рефинансирования |

CЦБ, % |

8,25 |

|

Цена контракта |

Ц, руб. |

348230,00 |

|

Стоимость фактически исполненного в установленный срок поставщиком обязательства по контракту |

В, руб. |

112800,00 |

|

Стоимость не исполненных в срок обязательств |

Ц – В, руб. |

235430.00 |

|

Количество дней просрочки |

ДП, дни |

10 |

|

Срок исполнения обязательства по контракту (количество дней) |

ДК, дни |

49 |

|

Определение значения корректирующего коэффициента |

К,% |

20,41 |

|

Размер ставки рефинансирования, установленной Банком России на дату уплаты пени, определенный с учетом корректирующего значения коэффициента К |

Сцб с учетом К, % |

(0,01 • 8,25%) = = 0,0825 |

|

Расчет пеней |

П, руб., коп. |

235430.00 × × (0,0825 / 100) × × 10 = 1942,30 |