Внутренний аудит процесса производства

Цикл деловой активности "Производство" представляет собой совокупность технологических операций, чередующихся в определенной последовательности и повторяющихся в заданном темпе, характеризующихся производственным потреблением средств труда (основных средств и нематериальных активов), предметов труда (материалов) и непосредственно труда (оплата за труд) в целях изготовления готовой продукции. В данный цикл хозяйственных операций входят также процессы возникновения незавершенного производства, его превращения в готовый продукт, приемка готовой продукции, се испытания и сдача на склад или в экспедицию.

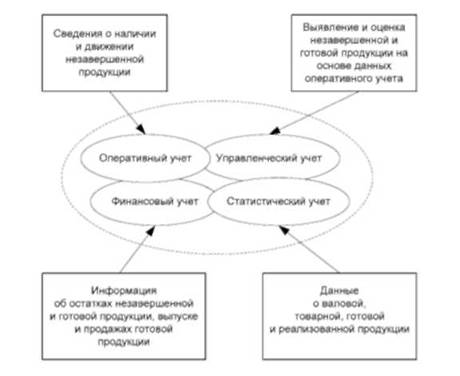

Практика проведения внутреннего аудита производственного цикла - самый трудоемкий и сложный участок, требующий большого объема информации, оперативности получения сведений и хорошего знания технологии производства. В качестве источников информации аудитор может использовать данные (рис. 8.4) управленческого и финансового бухгалтерского учета, оперативного и статистического видов учета. Однако информация должна быть систематизирована в совокупность, подчинена цели аудита.

Источники информации для проведения цикла производства можно условно разделить на шесть групп: первичные документы; сводные учетные документы; регистры аналитического учета; регистры синтетического учета; внутренняя п внешняя отчетность; внеучетная документация.

Особенностью документооборота цикла производства является то, что практически вес первичные документы разрабатываются в организации. Он загружен первичными документами разных видов учета, в него вовлечены многочисленные формы первичных документов, аналогичных по содержанию и отличающихся по построению. Каждый документ проходит множество этапов, а каждое функциональное подразделение организует свою информационную систему о производстве с множеством показателей внутренней отчетности.

В качестве источников информации, требующих знания бухгалтерского учета, выступают регистры аналитического и синтетического учета по счетам (система счетов будет зависеть от применяемой формы построения учета затрат на производство - одно круговая или двухкруговая интегрированная форма, автономная форма организации финансового и управленческого учета) 02 "Амортизация основных средств". 05 "Амортизация нематериальных активов", 10 "Материалы", 70 "Расчеты с персоналом но оплате труда", 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию и обеспечению", 20 "Основное производство". 23 "Вспомогательные производства". 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 40 "Выпуск продукции (работ, услуг)", 43 "Готовая продукция", 90 "Продажи".

Рис. 8.4. Источники информации для аудита цикла "Производство"

Это свидетельствует о необходимости осуществления внутреннего аудита непосредственно в холе совершения технологических операций, т.е. текущего контроля. Для каждого экономического субъекта в силу его технологических и организационно-производственных особенностей он должен иметь свои специфические методики проверки. Именно организация такого аудита, который осуществляется, как правило, за отдельными производственными процессами, систематически позволяет контролирующему лицу своевременно обнаруживать допущенные просчеты и оперативно принимать меры по их устранению. Главное предназначение оперативного аудита как вида внутреннего контроля заключается в том, чтобы предвидеть на будущее возможности возникновения отклонений, при этом руководствоваться в исследовании историческими данными.

Целью внутреннего аудита производства продукции, выполнения работ и оказания услуг являются проверка состояния и выявление наличия резервов повышения эффективности использования ресурсов в четырех комплексах (производственные запасы и затраты, выпуск и себестоимость готовой продукции) объектов управления производством (рис. 8.5).

Рис. 8.5. Объекты внутреннего аудита цикла производства

Каждый из приведенных здесь объектов состоит из нескольких предметов проверки, которые должны подвергаться аудиту в последовательности стадий производственного процесса; подготовка и освоение производства; непосредственное производство изделий от момента их запуска до приемки и выпуска готовой продукции, выполненных заказов и т.д.; обеспечение качества изделий; поддержание средств труда в работоспособном состоянии; управление производством (менеджмент); утилизация отходов и экологическая деятельность.

Здесь под производственным процессом понимается совокупность последовательных действий (функций), направленных на достижение определенных результатов. Согласно этому положению аудитор должен быть хорошо осведомлен и знать сущность стадий производства, особенности технологического процесса, производственную структуру организации, поскольку это позволит классифицировать производственные затраты, сгруппировать их по определенным признакам, пригодным для проведения внутреннего аудита.

Далее аудит организации производства проводят по стадиям производственного процесса. К первой стадии относят подготовку производства и освоение новой продукции. На стадии подготовки и освоения аудитор обращает внимание: на разработку новых, современных концепций и стратегий в этой области; сосредоточение сил и ресурсов на НИОКР как главной составляющей инновационной деятельности и подготовки производства в тесной увязке с производственной инфраструктурой, с системами менеджмента качества и конкурентоспособности предприятия.

В целях проведения аудита стадию подготовки производства следует разбить на семь видов процессов (маркетинговая подготовка производства, научно-исследовательские и опытно-конструкторские работы, проектно-конструкторская подготовка, технологическая, организационная, экономическая, социально-экологическая подготовка). Такая классификация позволяет проверить фактически полученный результат от внедрения мероприятий и сравнить его с желаемой величиной (плановой прибылью).

Стадию освоения новой продукции рассматривают с позиции четырех видов процессов: инструментального обеспечения; ремонтно-энергетического обеспечения; транспортно-складского обеспечения; иных направлений производственной инфраструктуры. Результаты проверки могут быть в оперативном порядке использованы для устранения обнаруженных отклонений, чем ускорить освоение новой продукции или применение новой технологии.

Затраты на подготовку и освоение производства новых изделий и технологий имеют единовременный характер, формируются до начета производственного цикла, имеют разнообразный состав. В связи с этим аудитор должен убедиться в обоснованности признания затрат расходами на освоение и подготовку и в правильности выбора учетной политики включения этих затрат в себестоимость выпуска и продаж.

Непосредственно производственный процесс в любой организации является основным, определяющим суть его производственной деятельности. Этот основной процесс включает блок операций, имеющих прямое отношение к продукту предприятия и тем самым влияющих на создание добавленной стоимости. Для успешного проведения внутреннего аудита данного цикла важна научная классификация процессов производства. В этом аспекте наиболее приемлема для аудита, например, машиностроительного предприятия классификация производственных процессов на основе выделения элементарной части технологического процесса в виде неделимой технологической операции, се организационной формы, а критерием отбора операций будет объем трудоемкости работ.

Технологический процесс в машиностроении по своей организации и построению представляет собой функционально-завершенный участок производства, имеющего конечной целью выпуск продукции определенного объема. В этой отрасли экономики следует использовать такую характеристику технологического процесса, как системность с присущими ей признаками; изготовление определенного объема продукции конкретного наименования, выраженное в часах трудоемкости; структура технологических операций в виде их набора исходя из фонда рабочего времени, трудоемкости моделей и серии заказов; расчетный выпуск продукции, объем выработки, трудоемкость неделимой операции.

Группировка неделимых технологических операций по названным выше признакам позволит организаторам внутреннего аудита производства получить информацию о каждом рабочем месте, эффективности использования трудовых ресурсов, определить уровень их квалификации, производительность труда, изменение связей между исполнителями и технологическими операциями, оптимальность выделения центров ответственности, а также правильность выбора критериев их организации.

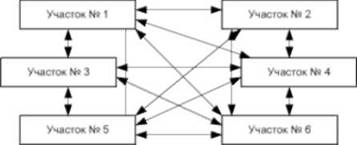

При обновлении ассортимента продукции устойчивость группировки будет зависеть от перераспределения объема работ и технологических операций между исполнителями, сохранения скорости движения и маршрута материального потока. В таком случае возникает необходимость исследовать существующую коммуникационную есть между производственными участками цехов или центрами ответственности на предмет своевременности получения информации и контролируемости исполнения заданий (рис. 8.6). При этом аудитору следует помнить, что подразделения предприятия, непосредственно осуществляющие производственный процесс или способствующие его осуществлению, их состав, распределение функций между ними и формируют в целом производственную систему и коммуникационную сеть предприятия.

Для примера изображена коммуникационная сеть между шестью производственными участками Смоленской дистанции пути Московской железной дороги, которые обслуживаются тремя бригадами, специализированными по видам работ. Сеть построена по принципу "каждый с каждым", так как в ней отсутствует участок, занимающий доминирующие позиции.

Рис. 8.6. Коммуникационная сеть

В качестве центра ответственности выделена бригада № 1 с функциями непосредственного исполнения плана-графика промера, осмотра пути, диагностики участка средствами путеизмерения и дефектоскопии, выявления отклонений в параметрах технического состояния объектов путевого хозяйства, заполнения отчетной документации по фиксированию выявленных отклонений, передачи документации в технический отдел для дальнейшего планирования работ, оформление документации по подтверждению выполненных объемов и качества работ бригадами № 2 и 3. Поскольку бригады специализированы по функциям исполнения и принимают участие в обслуживании всех участков пути, то даже при перераспределении технологических операций внутри бригад можно сделать вывод о стабильности коммуникационной сети и рациональности се построения.

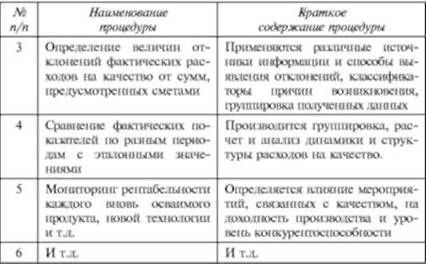

Значительное место по трудоемкости и необходимости проведения внутреннего аудита занимают процессы исследования возникновения затрат, признания их расходами. Многообразие затрат и различные направления их расходования предопределяют методику, способы проведения аудита и последовательность его осуществления. В соответствии с заданием можно определить основания классификации производственных затрат, подлежащих проверке (табл. 8.3).

Таблица 8.3. Классификация затрат по направлениям внутреннего аудита

Собирая доказательства, аудитор принимает во внимание положение, согласно которому затраты на производство являются текущими и включаются в себестоимость того отчетного периода, в котором происходит цикл производств:". В то же время такая классификация субъективна, она не отражает ранее произведенных затрат, которые не связаны с данным вариантом решения в ситуации отчетного периода.

Последовательность работ, проводимых при аудите, можно разделить на три этапа; ознакомительный, основной, заключительный. На каждом этапе аудиторами должен быть рассмотрен и изучен комплекс вопросов. Особенное внимание внутренние аудиторы уделяют детальному тестированию составу затрат и оценке организации бухгалтерского учета затрат на производство и состояния системы контроля. В соответствии с результатами тестирования разрабатываются план и программа аудиторских процедур.

Рис. 8.7. Этапы построения внутреннего аудита расходов на качество

Проверка качества выпускаемых изделий, выполненных работ и оказанных услуг требует привлечения либо специалистов из отделов, выполняющих функции контроля качества, либо экспертов со стороны. Контролю подвергается выполнение запланированных мероприятий по поддержанию и улучшению качества. Как и в двух предыдущих стадиях, рекомендуется применять при проверках такой же организационно-технологический подход, согласованный с отраслевой спецификой производства, характеристиками видов деятельности и жизненным циклом продукта.

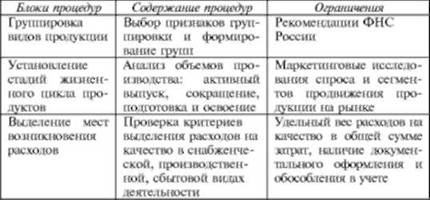

Можно рассмотреть многослойную иерархическую методику аудита, которая состоит из нескольких этапов (рис. 8.7). Вес этапы методики включают выделение видов и групп продуктов, их жизненного цикла (активный выпуск, сокращение, освоение новых), видов деятельности (снабженческая, производственная, сбытовая). Этап I предполагает выделение блоков процедур (табл. 8.4).

Таблица 8.4. Блоки процедур аудита расходов на качество

Предложенная группировка позволяет проверить согласованность данных аналитического учета готовой продукции и выделение расходов на обеспечение установленного стандартами качества по этим же аналитическим группам. Обособленное отражение расходов на качество создает возможность аудиторам установить уровень жесткости нормирования, бюджетирования, обеспечить контроль за исполнением запланированных мероприятий и смет, а также определить эффективность проведенных мероприятий посредством сравнительного анализа состояния продукта на рынке.

Этап 2 предназначен для установления состава и условий признания расходов, связанных с качеством продукции, а также моделирования их трансформирования в связи с изменением жизненного никла продуктов и освоением новых видов и технологий производства изделий. В то же время затраты можно группировать по планируемым и фактически проводимым мероприятиям в разрезе трех групп: расходы на поддержание качества; расходы на улучшение качества; расходы на освоение новых рецептур, технологий, наименований продуктов.

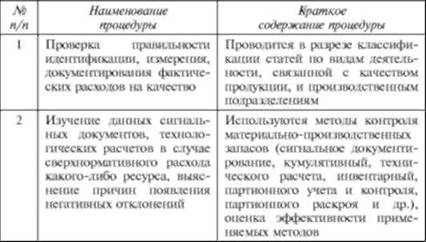

Остальные этапы проведения внутреннего аудита расходов по качеству также ориентированы на осуществление поставленной цели. Проверка напряженности норм и нормативов, положенных в основу бюджетирования, необходима для установления целесообразности направлений вложения средств и ресурсов, реальности содействия изысканию резервов качества продукции, осуществлению контроля за расходованием средств. Большинство возникающих расходов на качество относительно легко поддаются документированию обычными документами системы первичного учета и могут служить источником информации для внутреннего аудита. Исходя из этого, следует изучить существующую систему документооборота и выяснить степень его обособленности от общей системы оформления производственных расходов. Последующие три этапа посвящены проверке достоверности распределения расходов по качеству между отчетными периодами и видами продукции, работ и услуг. В табл. 8.5 представлен перечень процедур внутреннего аудита расходов на качество.

Таблица 8.5. Типовые процедуры внутреннего аудита расходов на качество

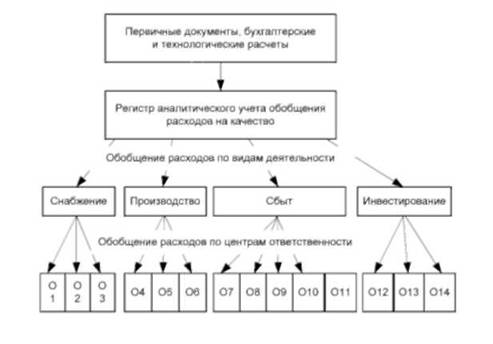

Следовательно, применяя бухгалтерский подход к проведению аудита мероприятий, связанных с качеством и понесенными в связи с этим расходами, можно наблюдать логически последовательную связь набора аудиторских доказательств, главным источником которых будет бухгалтерский учет (рис. 8.8), в частности первичные документы, регистры аналитического и синтетического учета, сводного учета затрат на производство.

Использование контрольных процедур в системе аудита расходов на качество позволяет существенно повысить эффективность использования ресурсов, точнее определить прибыльность каждого продукта, разработать оптимальную структуру ассортимента.

Внутренний аудит производственных запасов в большей мере будет касаться проверки незавершенного производства, которое может находиться как в цеховых кладовых, складах комплектования, так и на рабочих местах. Прежде всего, подвергается проверке учетная политика организации в части признания продукции готовой и незавершенной, методов выявления фактических остатков незавершенного производства и их оценки, методов учета и оценки готовой продукции.

В зависимости от поставленных администрацией задач проверяется постановка оперативного учета движения хода производственною процесса- его связь с управленческим учетом, внутренней

и внешней отчетностью. Здесь аудиторы могут проводить следующие аудиторские процедуры представленные ранее в табл. 8.5.

Рис. 8.8. Модель сбора доказательств внутреннего аудита расходов на качество

Изучение процедур бухгалтерскою финансового учета затрат на производство должно проводиться в аспекте соблюдения последовательности регистрации фактов хода производства, аналогичной технологическому процессу изготовления продукции, выполнения заказов и нарастанию затрат. В холе проверки определяется соответствие натурально-вещественной формы незавершенной продукции и затрат в ее производство, которое создает возможность проверки правильности корректировки финансового результата от производства изделий и выполнения отдельных заказов.

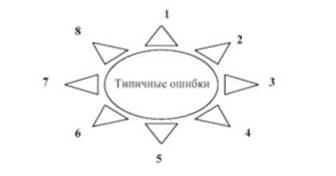

Типичными ошибками, выявленными при проведении внутреннего аудита учета незавершенного производства и готовой продукции, могут быть (рис. 8.9):

1) отрыв натурально-вещественной формы незавершенного производства от процессов учета возникновения и нарастания затрат;

Рис. 8.9. Типичные ошибки учета незавершенной и готовой продукции

2) большая доля условностей при выявлении и оценке незавершенного производства в межинвентаризационный период, когда источником расчетов распределения расходов по периодам, между объектами учета и калькулирования являются описи цехов без указаний степени готовности изделий и полуфабрикатов;

3) реальное существование неравенства между учетным и фактическим остатками незавершенного производства;

4) использование "котлового" способа признания понесенных затрат расходами отчетного периода, что искажает величину затрат по местам их возникновения и нарушает принцип ответственности за понесенные затраты и материального стимулирования использования ресурсов;

5) накопление в исходящем сальдо с ч. 20 "Основное производство" отклонений фактических затрат от плановой себестоимости выпушенной продукции, что сказывается на размере убытков, возникающих в производстве;

6) отсутствие связи между условиями выполнения договоров и обязательств перед покупателями и заказчиками и формированием стоимости выпуска продукции, оказания услуг и выполнения работ;

7) "засоренность" остатков незавершенного производства и готовой продукции материалами, не подвергшимися обработкой, неукомплектованными изделиями, не прошедшими всех стадий обработки или не принятыми техническим контролем, заказчиком и т.п.;

8) наличие неэффективных управленческих решений, принятых относительно выбора ассортимента, установления объемов продаж вследствие неточностей и существенных отклонений в информации о незавершенном производстве и готовой продукции.

Могут иметь место и другие нарушения в области затрат на производство и калькулирования, как то: неверная оценка материалов при списании в производство, неправомерность признания затрат расходами периода, несоблюдение технологических норм и организационных нормативов, экономически необоснованное списание отклонений от норм и т.д.