Внутренний анализ платежеспособности

При анализе, кроме финансовой отчетности, для определения финансового состояния организации для своих целей необходимо привлекать дополнительную аналитическую информацию, т.е. журналы-ордера, ведомости и т.п., чтобы детально изучить качественное состояние активов и текущей задолженности. Для этого целесообразно сгруппировать все оборотные активы но категориям риска,

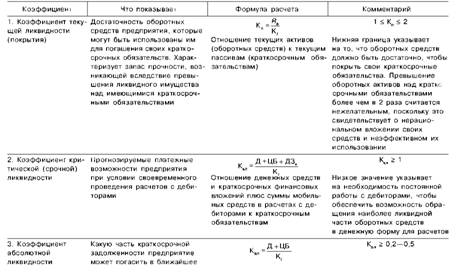

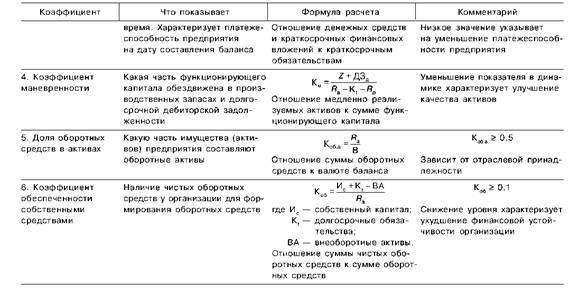

Таблица 11.5. Финансовые коэффициенты, применяемые для оценки ликвидности предприятия

так как чем больше средств вложено в активы высокого риска, тем ниже финансовая устойчивость предприятия. Динамику состояния текущих активов на предприятии и их классификации риска рассмотрим на примере данных, представленных в табл. 11.6.

Таблица 11.6. Анализ оборотных активов по категориям риска, %

|

Степень риска |

Группа текущих активов |

Доля групп |

Отклонение |

|

|

начало года |

конец года |

|||

|

Минимальная |

Денежная наличность и ценные бумаги |

10,1 |

5,3 |

-4,8 |

|

Малая |

Дебиторская задолженность (предприятий с нормальным финансовым положением), запасы товарно-материальных ценностей (исключая залежалые, неликвиды, товары, не пользующиеся спросом) |

80,0 |

85,2 |

5,2 |

|

Средняя |

Незавершенное производство, расходы будущих периодов, продукция производственно-технического назначения |

0,3 |

0,3 |

|

|

Высокая |

Дебиторская задолженность предприятий с тяжелым финансовым положением, готовая продукция, не пользующаяся спросом, материалы-неликвиды |

9,6 |

9,2 |

-0,4 |

На основе табл. 11.6 можно определить качество активов и их удельный вес в общем объеме активов и динамику за отчетный период. Как показывает табл. 11.6, большую долю текущих активов составляют активы с минимальной и малой степенью риска, за отчетный период их доля возросла на 0,4%. Значительную долю в составе текущих активов занимают активы с малой степенью риска, причем за отчетный период их часть возросла до 85,2%.

Предприятие для удовлетворения текущих потребностей использует кредиторскую задолженность, которая считается наиболее выгодным способом формирования заемного капитала и фактором, снижающим ликвидность. Для оценки качества кредиторской задолженности составим табл. 11.7.

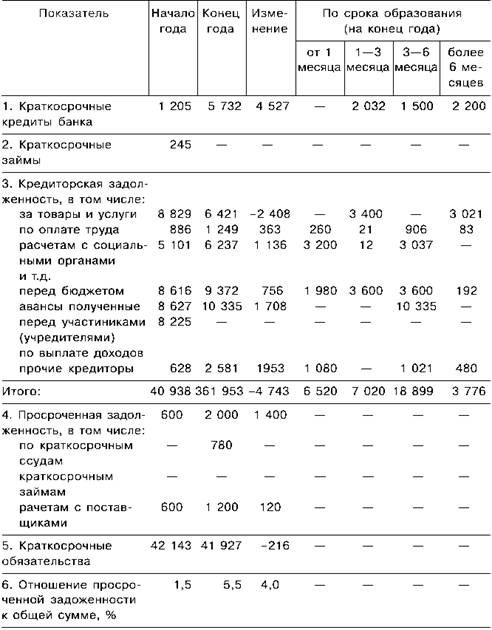

Таблица 11.7. Анализ краткосрочных обязательств

Таким образом, из табл. 11.7 видно, что за отчетный период значительно ухудшилась структура краткосрочной задолженности, которую условно принято делить на срочную (задолженность бюджету, банкам, по отчислениям во внебюджетные фонды) и спокойную (авансы от покупателей). Просроченная задолженность за период возросла на 1400 тыс. руб., что свидетельствует о финансовых затруднениях предприятия. Кроме того, можно рассчитать средний период предоставления кредита (или средний период погашения долгов предприятием) следующим образом:

Средняя сумма задолженности х Количество дней в периоде : Сумма оборота, где сумма оборота - это величина дебетового оборота по соответствующим счетам.

На основании данных анализа можно сделать выводы но качеству текущих обязательств, используемых в расчетных формулах ликвидности.

Анализ и прогнозирование банкротства предприятия

Одной из целей анализа платежеспособности является своевременное выявление признаков неплатежеспособности (банкротства). В соответствии с действующим в России законодательством основанием для признания предприятия банкротом является невыполнение им обязательств но оплате товаров, работ, услуг или но уплате обязательных платежей в бюджет и внебюджетные фонды по истечении трех месяцев со дня срока оплаты.

Для прогнозирования вероятности банкротства используется методика признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным по уровню значений коэффициента покрытия и коэффициента обеспеченности собственными средствами.

Структура баланса предприятия признается неудовлетворительной, а предприятие неплатежеспособным, если при анализе:

1) коэффициент покрытия имеет значение менее 2;

2) коэффициент обеспеченности собственными средствами менее 0,1.

Коэффициент обеспеченности собственными средствами рассчитывается но формуле

Если значение хотя бы одного из коэффициентов ниже нормативного, структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным.

При неудовлетворительной структуре баланса для проверки реальной возможности предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев по формуле

где Ктлк, КТЛ|| - фактическое значение коэффициента покрытия на начало и конец отчетного периода соответственно; 6 - период восстановления платежеспособности, мес.; Т - отчетный период, мес;

2 - нормативное значение коэффициента покрытия.

Если полученный коэффициент восстановления меньше 1, то у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность, и наоборот, если его значение больше 1, то у предприятия существует возможность восстановить у траченные позиции.

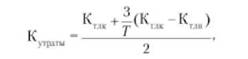

При удовлетворительной структуре баланса предприятия для проверки устойчивости его финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца по формуле

где 3 - период утраты платежеспособности, мес.

Значение коэффициента утраты больше 1 свидетельствует о том, что предприятие в ближайшее время сохранит платежеспособность, если менее 1, то в ближайшие 3 месяца предприятие, возможно, станет неплатежеспособным. В ходе практического применения этих критериев был выявлен основной недостаток предложенной системы, заключающийся в том, что применяются исключительно показатели ликвидности коммерческих организаций. Другие показатели финансовой деятельности предприятий (рентабельность, оборачиваемость, структура капитала и др.) не учитываются.

Согласно официальной Методике проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, утвержденной приказом Минэкономразвития России от 21.04.2006 № 104, группировка объектов учета в соответствии со степенью угрозы банкротства осуществляется на основании расчетов следующих показателей.

1. Степень платежеспособности по текущим обязательствам определяется как отношение рассчитываемых но форме "Бухгалтерский баланс" текущих обязательств (краткосрочных обязательств, за исключением доходов будущих периодов и резервов предстоящих расходов) к среднемесячной выручке, рассчитываемой по форме "Отчет о прибылях и убытках" бухгалтерской отчетности как отношение выручки, полученной предприятием (организацией) за отчетный период, к количеству месяцев в отчетном периоде.

2. Коэффициент текущей ликвидности определяется но форме "Бухгалтерский баланс" как отношение ликвидных активов в виде суммы денежных средств, краткосрочных финансовых вложений, товаров отгруженных, готовой продукции и товаров для перепродажи, краткосрочной дебиторской задолженности, прочих оборотных активов к текущим обязательствам предприятия, включающим в себя сумму займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участника (учредителям) по выплате доходов и прочих краткосрочных обязательств.

Если степень платежеспособности но текущим обязательствам меньше или равна 6 месяцам и (или) коэффициент текущей ликвидности больше или равен 1, то данный объект учета относится к группе 1. Если степень платежеспособности по текущим обязательствам больше 6 месяцев и одновременно коэффициент текущей ликвидности меньше 1, то данный объект учета относится к группе 2. Группировка по группам 3-5 осуществляется на основании сведений о событиях и обстоятельствах объектов учета, которые увеличивают риск несостоятельности.

На основании результатов анализа финансового состояния объектов учета, а также сведений о событиях и обстоятельствах их хозяйственной деятельности проводится группировка в соответствии со степенью угрозы банкротства путем отнесения объектов учета к следующим группам:

■ группа 1 - платежеспособные объекты учета, которые имеют возможность в установленный срок и в полном объеме рассчитаться но своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества;

■ группа 2 - объекты учета, не имеющие достаточных финансовых ресурсов для обеспечения своей платежеспособности;

■ группа 3 - объекты учета, имеющие признаки банкротства, установленные Федеральным законом от 26.10.2002 № 127-ФЗ "О несостоятельности (банкротстве)";

■ группа 4 - объекты учета, у которых имеется непосредственная угроза возбуждения дела о банкротстве;

■ группа 5 - объекты учета, в отношении которых арбитражным судом принято к рассмотрению заявление о признании такого объекта учета банкротом.

В шестифакторной математической модели О.П. Зайцевой предлагается использовать следующие частные коэффициенты:

■ Куп - коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

■ К3 - соотношение кредиторской и дебиторской задолженности;

■ Кс - показатель соотношения краткосрочных обязательств и наиболее ликвидных активов. Этот коэффициент является обратной величиной показателя основной ликвидности;

■ Кур - убыточность реализации продукции, характеризующаяся отношением чистого убытка к объему реализации этой продукции;

■ КфР - соотношение заемного и собственного капитала;

■ КЛ!,г - коэффициент загрузки активов. Является величиной, обратной коэффициенту оборачиваемости активов.

Комплексный коэффициент банкротства рассчитывается по формуле со следующими весовыми значениями:

Весовое значение частных показателей для коммерческих организаций было определено экспертным путем, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным па основе рекомендуемых минимальных значений частных показателей:

где К(аг равно значению К.,аг в предыдущем периоде.

Если фактический комплексный коэффициент больше нормативного, то вероятность банкротства велика, а если меньше - то она мала.

Однако модели Зайцевой присущи и недостатки. В частности, определение весовых коэффициентов не совсем обоснованно, так как они в этой модели были рассчитаны без учета поправки на относительную величину частных коэффициентов.

На наш взгляд, не было необходимости использовать в данной модели показатели, которые являются обратными величинами (или величинами с обратным знаком) таких хорошо известных коэффициентов, как рентабельность собственного капитала, рентабельность реализации продукции, коэффициент абсолютной ликвидности и коэффициент оборачиваемости активов.

Р. С. Сайфулин и Г. Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число:

где К" - коэффициент обеспеченности собственными средствами; Ктл - коэффициент текущей ликвидности; Ки - коэффициент оборачиваемости активов;

К" - коммерческая маржа (рентабельность реализации продукции); Кщ> - рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице. Это означает, что состояние экономики на предприятии удовлетворительное. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

Все системы прогнозирования банкротства, разработанные зарубежными и российскими учеными, включают несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние коммерческой организации. На их основе в большинстве из названных методик рассчитывается комплексный показатель вероятности банкротства с весовыми коэффициентами у индикаторов.

В международной практике для прогнозирования вероятности банкротства и кредитоспособности предприятий широко используются дискриминантные факторные модели известных западных экономистов Э. Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа. В частности, применяется индекс кредитоспособности Э. Альтмана. Впервые в 1968 г. профессор Нью-Йоркского университета Э. Альтман исследовал 22 финансовых коэффициента и выбрал из них 5 для включения в окончательную модель определения кредитоспособности субъектов хозяйствования.

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (2-счет) для прогнозирования возможного банкротства имеет следующий вид:

где К] - отношение прибыли до выплаты процентов и налогов к общей сумме активов;

Кг - отношение выручки от продаж к общей сумме активов;

Кз - отношение рыночной стоимости обыкновенных и привилегированных акций к общей сумме заемного капитала предприятия; - отношение реинвестированной (нераспределенной) прибыли к общей сумме активов;

К5 - отношение величины собственных оборотных средств к общей сумме активов.

Степень вероятности банкротства по критерию Z-счета отражена в табл. 11.8.

Таблица 11.8. Степень вероятности банкротства по критерию индекса кредитоспособности

|

Значение Z-счета |

Вероятность банкротства |

|

1,80 и менее |

Очень высокая |

|

1,81-2,70 |

Высокая |

|

2,71-2,90 |

Низкая |

|

3,00 и выше |

Очень низкая |

Критическое значение 2 составляет 2,675. С данной величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет сделать выводы о возможном в скором будущем (2-3 года) банкротстве (2 < 2,675) или достаточно устойчивом финансовом положении (2. > 2,675). Прогноз на один год делается с точностью 90%, на 2 года - с точностью 70%, на 3 года -с точностью 50%.

Различные темпы инфляции, разные системы налогообложения и прочие отличия требуют уточнения линейной модели Альтмана применительно к условиям российской экономики. Это прежде всего относится к четвертому элементу модели, так как из-за неразвитости вторичного рынка ценных бумаг определить рыночную стоимость акций (обыкновенных и привилегированных) для подавляющего большинства российских предприятий практически невозможно.

О.В. Ефимова предлагает для определения рыночной стоимости акций использовать следующую формулу:

Рыночная стоимость акций = Сумма дивиденда : Средний уровень ссудного процента.

Этот метод может быть применим к предприятиям, стабильно выплачивающим дивиденды но обыкновенным и привилегированным акциям.

В 1983 году Э. Альтман предложил модифицированный вариант формулы для компаний, акции которых не котировались на бирже:

где Кз - отношение балансовой стоимости собственного капитала к заемному капиталу.

В 1972 году Лис разработал следующую формулу прогнозирования банкротства для предприятий Великобритании:

где Х - отношение оборотного капитала к сумме активов; Хч - отношение прибыли от продаж к сумме активов; Лз - отношение нераспределенной прибыли к сумме активов; Х4 - отношение собственного капитала к заемному.

Предельным числом в данной модели является 0,037. Если величина 2-ечета больше 0,037, то вероятность банкротства невелика, если меньше 0,037, то банкротство достаточно вероятно.

Британский ученый Таффлер в 1977 г. предложил четырехфакторную прогнозную модель, при разработке которой использовал следующий подход.

С помощью компьютерной техники на первой стадии анализа вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, строятся модель платежеспособности на основе определения частных соотношений, которые наилучшим образом выделяют две группы компаний и их коэффициенты. Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых показателей деятельности корпорации, таких как прибыльность, достаточность оборотного капитала, финансовый риск и ликвидность. На основе их объединения получают модель платежеспособности, которая отражает точную картину финансового положения компании. Типичная модель для анализа компаний, акции которых котируются на биржах, принимает форму

где Х - отношение прибыли от продаж к сумме текущих обязательств;

Х-1 - отношение текущих активов к общей сумме обязательств;

Х$ - отношение текущих обязательств к общей сумме активов;

Х - отношение выручки от продаж к сумме активов.

При Z > 0,3 у организации неплохие долгосрочные перспективы, при 2 < 0,2 высока вероятность банкротства.

В зарубежной практике при оценке вероятности банкротства иногда используют модель Честера:

где Х - денежные средства в сумме с долгосрочными вложениями; Х% - отношение выручки от продаж к Х\

Х% - отношение прибыли до выплаты процентов и налогов к сумме всех активов;

Х^ - отношение суммы долгосрочной и краткосрочной задолженности к общей сумме активов; Х$ - отношение оборотного капитала к сумме чистых активов; Х$ - отношение оборотного капитала к выручке от продаж.

Чем выше значение У, тем выше вероятность банкротства. Этот показатель сравнивают в динамике и дают оценку его изменения.

В отечественной практике также сделаны попытки разработки моделей прогнозирования банкротства с их адаптацией к российским условиям функционирования экономики. Модель показателя риска банкротства, полученная иркутскими учеными, имеет следующий вид:

где К] - отношение оборотного капитала к активам;

Кг - отношение чистой прибыли к собственному капиталу; Кд - отношение выручки от продаж к активам;

К* - отношение чистой прибыли (непокрытого убытка, взятого с отрицательным знаком) к затратам.

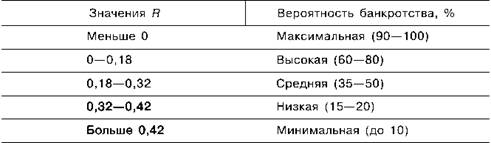

Для оценки значений Я используется шкала из пяти интервалов (табл. 11.9).

Таблица 11.9. Шкала значений вероятности банкротства