Оценка уровня систематического риска

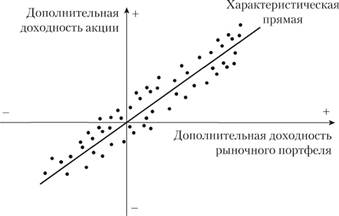

Для оценки уровня систематического риска отдельно взятой акции достаточно сопоставить ее ожидаемую доходность с ожидаемой доходностью рыночного портфеля. Исследователи при этом оперируют с величинами доходности, превышающими безрисковую процентную ставку[1], т.е. с величинами, представляющими собой дополнительные доходности, рассчитываемые как разность между ожидаемыми и безрисковой ставкой доходности (рис. 3.14).

Рис. 3.14. Соотношение между дополнительными доходностями акции и рыночного портфеля

Характеристическая прямая, представленная рисунке, строится, как правило, на основе статистических наблюдений. Каждая точка соответствует дополнительным доходностям акции (ось ординат) и рыночного портфеля (ось абсцисс) за определенный промежуток времени (например, месяц).

Разброс точек вокруг характеристической прямой отражает уровень специфического (несистематического) риска акции. В частности, чем дальше отстоят точки от прямой, тем больше несистематический риск акций. Для портфеля из 25–30 тщательно отобранных акций точки будут группироваться вблизи от характеристической прямой.

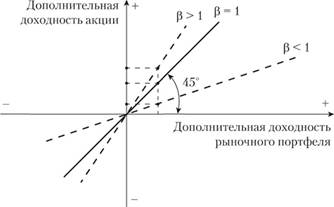

Нетрудно убедиться в том, что анализ углового коэффициента характеристической прямой, называемого в международном финансовом менеджменте коэффициентом бета (β), позволяет получить исчерпывающую информацию об уровне систематического риска конкретной акции (рис. 3.15). В частности, если β = 1, это означает, что дополнительная доходность акции изменяется в точном (строгом) соответствии с изменениями доходности рыночного портфеля. Иными словами, такая акция характеризуется тем же самым уровнем систематического риска, что и весь фондовый рынок в целом.

Рис. 3.15. Коэффициент β и уровень систематического риска акции

В том случае, когда β > 1, дополнительная доходность акции растет быстрее, чем дополнительная доходность рыночного портфеля. Естественно, что при снижении дополнительной доходности фондового рынка в целом уменьшение доходности такой акции будет более значительным, в этом-то и заключается риск. Учитывая вышесказанное, этот вид акций называют агрессивным. Значение β < 1 означает соответствующее отставание роста дополнительной доходности акции от возрастания дополнительной доходности рыночного портфеля. Такой вид акций называют оборонительным. Следовательно, в ценовой модели рынка капитала коэффициент бета отражает чувствительность доходности акции к изменению доходности рыночного портфеля, являясь, таким образом, коэффициентом систематического риска конкретной ценной бумаги.

Так β-коэффициепт i-й акции (β,) может быть рассчитан следующим образом:

где σ∕ <5f– среднеквадратическое отклонение доходности соответственно i-й акции и рынка; ky – коэффициент корреляции между доходностью г-и акции и доходностью рынка в целом.

Во многих странах β-коэффициенты вычисляются централизовано. В США, например, такие известные компании, как Merrill Lynch и Value Line находят β-коэффициенты для многих сотен компаний. Для большинства акций β-коэффициенты колеблются от 0,5 до 1,5, а среднее их значение для всех акций по определению равно единице.

β-коэффициент портфеля

По определению β-коэффициент рыночного инвестиционного портфеля  . Что касается произвольного инвестиционного портфеля, то его β-коэффициент может быть найден как средневзвешенное значения β-коэффициентов, составляющих данный портфель ценных бумаг (акций):

. Что касается произвольного инвестиционного портфеля, то его β-коэффициент может быть найден как средневзвешенное значения β-коэффициентов, составляющих данный портфель ценных бумаг (акций):

Весовые коэффициенты ∕, равны той доле рыночной стоимости портфеля, которая соответствует той или иной акции. Например, если инвестор держит портфель, состоящий из 10 акций с коэффициентом β = 0,8 на общую сумму100000 долл. США, а в каждую акцию вложено 10000 долл., то = 0,8. Предположим, что одна акция из рассматриваемого портфеля продается, а вместо нее приобретается другая с β = 2. Нетрудно убедиться, что это увеличит риск анализируемого портфеля до

= 0,8. Предположим, что одна акция из рассматриваемого портфеля продается, а вместо нее приобретается другая с β = 2. Нетрудно убедиться, что это увеличит риск анализируемого портфеля до = 0,92.

= 0,92.

Таким образом, β-коэффициент ценной бумаги – ее вклад в риск диверсифицируемого портфеля акций, который может быть снижен путем включения в портфель акций, имеющих низкое значение β-коэффициента.