Оценка результатов построения парной линейной регрессии

Следующим этапом построения парной линейной регрессии является оценка полученных результатов. Как правило, результы построения корреляционно регрессионной модели анализируют с помощью целого комплекса оценочных характеристик.

Коэффициент регрессии  характеризует направление выявленной зависимости и является абсолютной оценкой влияния стоимости основных фондов на размер инвестиций: с изменением стоимости основных фондов на единицу (на 1 млрд руб.) инвестиции изменятся в том же направлении на 0,0574 млрд руб. Коэффициент

характеризует направление выявленной зависимости и является абсолютной оценкой влияния стоимости основных фондов на размер инвестиций: с изменением стоимости основных фондов на единицу (на 1 млрд руб.) инвестиции изменятся в том же направлении на 0,0574 млрд руб. Коэффициент  – свободный член уравнения. Он дает абсолютную оценку и выявляет направление влияния па результат всех прочих факторов. В рассматриваемой задаче влияние всех прочих факторов ослабляет силу воздействия на результат розничного товарооборота. Заметим, что сравнивать между собой абсолютные значения

– свободный член уравнения. Он дает абсолютную оценку и выявляет направление влияния па результат всех прочих факторов. В рассматриваемой задаче влияние всех прочих факторов ослабляет силу воздействия на результат розничного товарооборота. Заметим, что сравнивать между собой абсолютные значения  и

и  недопустимо.

недопустимо.

Для сравнительного анализа влияния фактора используют коэффициент эластичности  . Он показывает, на сколько процентов (от своей средней) изменяется результат при изменении фактора на 1% (от средней). В основу расчета коэффициента положена первая производная регрессионной функции (

. Он показывает, на сколько процентов (от своей средней) изменяется результат при изменении фактора на 1% (от средней). В основу расчета коэффициента положена первая производная регрессионной функции ( ) и соотношение значений фактора и результата. Коэффициент эластичности может быть рассчитан для всего множества, поэтому в формулу подставляют средние значения фактора (

) и соотношение значений фактора и результата. Коэффициент эластичности может быть рассчитан для всего множества, поэтому в формулу подставляют средние значения фактора ( ) и (

) и ( ), т.е.

), т.е.  . В нашей задаче для линейной формы связи

. В нашей задаче для линейной формы связи  ,

,

тогда  . При изменении стоимости розничного товарооборота на 1% от своей средней, величина инвестиций изменится в том же направлении на 1,178% от своей средней.

. При изменении стоимости розничного товарооборота на 1% от своей средней, величина инвестиций изменится в том же направлении на 1,178% от своей средней.

Гораздо реже выполняют расчет индивидуальных значений коэффициента эластичности  , которые можно применить для решения задачи регулирования результата, воздействуя на данный фактор. Для этого необходимо выявить территории, где коэффициент эластичности: а) меньше его среднего регионального уровня; б) больше среднего уровня. В табл. 6.2 приводится перечень территорий, разделенных на две группы по значениям индивидуальных коэффициентов эластичности. Для территорий первой группы (1–11) коэффициент эластичности меньше, чем в среднем по всему множеству. Для этих территорий, скорее всего, невозможно за счет изменения стоимости фондов формировать с высокой результативностью величину инвестиций. Для территорий второй группы (12–16), где эластичность выше среднего уровня, можно более точно регулировать размер инвестиций, изменяя в требуемом направлении стоимость фондов.

, которые можно применить для решения задачи регулирования результата, воздействуя на данный фактор. Для этого необходимо выявить территории, где коэффициент эластичности: а) меньше его среднего регионального уровня; б) больше среднего уровня. В табл. 6.2 приводится перечень территорий, разделенных на две группы по значениям индивидуальных коэффициентов эластичности. Для территорий первой группы (1–11) коэффициент эластичности меньше, чем в среднем по всему множеству. Для этих территорий, скорее всего, невозможно за счет изменения стоимости фондов формировать с высокой результативностью величину инвестиций. Для территорий второй группы (12–16), где эластичность выше среднего уровня, можно более точно регулировать размер инвестиций, изменяя в требуемом направлении стоимость фондов.

Важной оценкой построенного уравнения (см. параграф 6.3) является показатель тесноты выявленной зависимости инвестиций от стоимости основных фондов. Показатели тесноты связи дают количественную оценку той роли, которую играет данный фактор в формировании результата среди всех причин, влияющих на него. Они построены на принципе параллельности изменения величин фактора и результата. Если их значения изменяются параллельно, то следует вывод о тесной связи между переменными. Если значения фактора и результата изменяются несогласованно, т.е. нс существует параллельности изменения их величин, то делаем вывод об отсутствии связи переменных.

Таблица 6.2

Показатели эластичности инвестиций в зависимости от стоимости основных фондов по территориям Центрального федерального округа

|

Территории федерального округа |

|

|

|

|

1. Тверская обл. |

225,4 |

14 |

0,924 |

|

2. Смоленская обл. |

175,5 |

10,5 |

0,959 |

|

3. Калужская обл. |

123,2 |

7,2 |

0,982 |

|

4. Курская обл. |

177,5 |

9,7 |

1,050 |

|

5. Липецкая обл. |

191,5 |

10,4 |

1,056 |

|

6. Владимирская обл. |

162,9 |

8,6 |

1,087 |

|

7. Белгородская обл. |

194,1 |

10,2 |

1,092 |

|

8. Костромская обл. |

108,4 |

5,6 |

1,111 |

|

9. Воронежская обл. |

290,1 |

14,8 |

1,125 |

|

10. Орловская обл. |

93,6 |

4,7 |

1,143 |

|

11. Ярославская обл. |

258,0 |

12,6 |

1,175 |

|

12. Тульская обл. |

215,3 |

9,1 |

1,357 |

|

13. Рязанская обл. |

167,7 |

6,7 |

1,436 |

|

14. Тамбовская обл. |

160,5 |

4,9 |

1,879 |

|

15. Ивановская обл. |

99,7 |

2,9 |

1,972 |

|

16. Брянская обл. |

147,3 |

4,1 |

2,061 |

|

Итого |

2790,7 |

136,0 |

X |

|

Средняя |

174,42 |

8,50 |

1,177 |

Для оценки тесноты парной линейной связи используется коэффициент корреляции Пирсона и коэффициент детерминации

и коэффициент детерминации  . Коэффициент корреляции через отношение средних квадратических отклонений фактора и результата

. Коэффициент корреляции через отношение средних квадратических отклонений фактора и результата  , позволяет сравнивать абсолютные размеры их вариации, соизмерителем разных единиц служит коэффициент регрессии

, позволяет сравнивать абсолютные размеры их вариации, соизмерителем разных единиц служит коэффициент регрессии  . Таким образом, имеем

. Таким образом, имеем  . Но часто в расчетах применяют видоизмененную формулу, основанную на информации таблицы исходных данных (см. табл. 6.1):

. Но часто в расчетах применяют видоизмененную формулу, основанную на информации таблицы исходных данных (см. табл. 6.1):

Кроме того, коэффициент регрессии а характеризует направление связи: при прямо пропорциональной зависимости  , а при обратно пропорциональной

, а при обратно пропорциональной  . В связи с этим коэффициент корреляции может принимать значения как больше нуля при прямо пропорциональной зависимости, так и меньше нуля при обратно пропорциональной зависимости.

. В связи с этим коэффициент корреляции может принимать значения как больше нуля при прямо пропорциональной зависимости, так и меньше нуля при обратно пропорциональной зависимости.

Соотношение между вариацией фактора х и результатом у может выявлять точную параллельность их значений, что характерно для тесной зависимости, при которой абсолютное значение коэффициента, т.е. модуль  , имеет предельное значение, равное единице. При отсутствии какого-либо соответствия в значениях вариации фактора и результата констатируется отсутствие связи между ними и коэффициент корреляции принимает значение, приближающееся к нулю. Если принять во внимание обе особенности коэффициента корреляции, то становится очевидным, что его возможные значения находятся в интервале от -1 до +1, т.е.

, имеет предельное значение, равное единице. При отсутствии какого-либо соответствия в значениях вариации фактора и результата констатируется отсутствие связи между ними и коэффициент корреляции принимает значение, приближающееся к нулю. Если принять во внимание обе особенности коэффициента корреляции, то становится очевидным, что его возможные значения находятся в интервале от -1 до +1, т.е.  .

.

Таким образом, линейный коэффициент парной корреляции одновременно характеризует тесноту и направление связи двух переменных. Он выявляет весьма тесную обратно пропорциональную зависимость, если  приближается к –1, устанавливает отсутствие связи, если

приближается к –1, устанавливает отсутствие связи, если  имеет значение, близкое к 0, и характеризует как весьма тесную прямо пропорциональную связь переменных, если

имеет значение, близкое к 0, и характеризует как весьма тесную прямо пропорциональную связь переменных, если  приближается к +1.

приближается к +1.

В свою очередь, коэффициент детерминации  показывает, какая доля общей вариации результата, принятой за 100%, формируется под влиянием данного фактора, а какая – за счет воздействия прочих причин. Понятно, что чем ближе коэффициент к 100%, тем теснее выявленная зависимость и тем большую роль играет данный фактор в формировании изменений результата.

показывает, какая доля общей вариации результата, принятой за 100%, формируется под влиянием данного фактора, а какая – за счет воздействия прочих причин. Понятно, что чем ближе коэффициент к 100%, тем теснее выявленная зависимость и тем большую роль играет данный фактор в формировании изменений результата.

В рассматриваемой нами задаче, используя данные табл. 6.1, получаем  . Коэффициент детерминации

. Коэффициент детерминации

. Для характеристики тесноты выявленной связи воспользуемся таблицей атрибутивных оценок тесноты корреляционной зависимости (табл. 6.3). В соответствии с данными, приведенными в табл. 6.3, выявленная зависимость инвестиций от стоимости основных фондов характеризуется как тесная, т.е. изменения размера инвестиций в экономику региона зависят от изменений величины розничного товарооборота на 78,8%, а от изменений всех прочих причин – на 21,2%.

. Для характеристики тесноты выявленной связи воспользуемся таблицей атрибутивных оценок тесноты корреляционной зависимости (табл. 6.3). В соответствии с данными, приведенными в табл. 6.3, выявленная зависимость инвестиций от стоимости основных фондов характеризуется как тесная, т.е. изменения размера инвестиций в экономику региона зависят от изменений величины розничного товарооборота на 78,8%, а от изменений всех прочих причин – на 21,2%.

Таблица 6.3

Атрибутивные оценки тесноты выявленной зависимости переменных

|

Значение показателя корреляции |

Атрибутивная оценка тесноты связи |

Значение коэффициента детерминации, % |

|

До 0,3 |

Слабая |

До 10 |

|

0,3-0,5 |

Умеренная |

10-25 |

|

0,5-0,7 |

Заметная |

25-50 |

|

0,7-0,9 |

Тесная |

50-80 |

|

0,9 и более |

Весьма тесная |

80 и более |

Построенная регрессионная модель зависимости инвестиций от величины розничного товарооборота может быть применена для анализа данной ситуации в каждой из территорий Центрального федерального округа, а также для выполнения прогнозных расчетов. Но при этом необходима полная уверенность в том, что используемая модель является надежной, неслучайной, сформированной под влиянием устойчивого фактора и характеризуется высоким качеством. Для оценки надежности построенного уравнения (см. параграф 6.3) применим метод дисперсионного анализа. Он предполагает сравнение двух значений F-критерия: фактического и табличного. По результатам этого сравнения либо приходим к выводу о том, что построенное уравнение ненадежно и сформировано под влиянием неустойчивого фактора, поэтому использовать его для получения достоверных результатов анализа не следует, либо делаем заключение о его устойчивости, надежности и высоких аналитических возможностях.

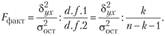

Фактическое значение F-критерия ( ) получаем как отношение факторной вариации

) получаем как отношение факторной вариации к остаточной вариации

к остаточной вариации , принимая во внимание их степени свободы и

, принимая во внимание их степени свободы и . Здесь k – число факторов в уравнении; п – число изучаемых единиц совокупности. Таким образом,

. Здесь k – число факторов в уравнении; п – число изучаемых единиц совокупности. Таким образом,

Расчет можно выполнить, используя значения коэффициента детерминации:

Значение критерия показывает, во сколько раз факторная вариация больше остаточной. Если эта величина достаточно большая, то случайно ее значение сформироваться не могло, следовательно, уравнение, в которое входят эти значения факторной и остаточной вариации, отражает неслучайную, устойчивую, значимую зависимость результата у от фактора х. В рассматриваемой нами задаче

Может ли факторная вариация быть в 52 раза больше остаточной за счет только случайных факторов? Очевидно, нет, так как слишком велики между ними различия, чтобы объяснять их только случайными причинами. Но для точного ответа на вопрос нужно осуществить общепринятые и надежные оценки, т.е. использовать табличное значение F-критерия. Оно представляет собой предельную величину, которая формируется под воздействием случайных причин. Следовательно, по результатам сравнения  и

и  можно с высокой степенью уверенности делать вывод в одних случаях о надежности построенного уравнения, а в других о его случайной природе и невозможности применения. Значения

можно с высокой степенью уверенности делать вывод в одних случаях о надежности построенного уравнения, а в других о его случайной природе и невозможности применения. Значения представлены в таблицах критических значений F-статистики и зависят от трех условий: во-первых, от степеней

представлены в таблицах критических значений F-статистики и зависят от трех условий: во-первых, от степеней

свободы факторной вариации ( ); во-вторых, от степеней свободы остаточной вариации (

); во-вторых, от степеней свободы остаточной вариации ( ); в-третьих, от вероятности возможной ошибки при принятии решения о случайной природе полученного уравнения, т.е. от уровня значимости а. Его величина, равная 10,5, или 1%, обычно используется для оценки и определяет возможную ошибку принятого решения как со – бытия маловероятного.

); в-третьих, от вероятности возможной ошибки при принятии решения о случайной природе полученного уравнения, т.е. от уровня значимости а. Его величина, равная 10,5, или 1%, обычно используется для оценки и определяет возможную ошибку принятого решения как со – бытия маловероятного.

Как правило, таблицы критических значений F-статистики составляются для конкретного уровня значимости a, a величина критерия находится на пересечении строк  и граф

и граф  . С ростом степеней свободы значения критерия снижаются; с уменьшением вероятности ошибки с 10 до 5 или 1% значения критерия увеличиваются. Обычно дисперсионный анализ выполняют для уровня значимости

. С ростом степеней свободы значения критерия снижаются; с уменьшением вероятности ошибки с 10 до 5 или 1% значения критерия увеличиваются. Обычно дисперсионный анализ выполняют для уровня значимости

Если  , то следует вывод о статистической ненадежности построенного уравнения и невозможности его использования в аналитических и прогнозных целях. Если

, то следует вывод о статистической ненадежности построенного уравнения и невозможности его использования в аналитических и прогнозных целях. Если  , то приходим к выводу о надежности построенного уравнения, его пригодности для аналитических и прогнозных расчетов.

, то приходим к выводу о надежности построенного уравнения, его пригодности для аналитических и прогнозных расчетов.

В рассматриваемойнами задаче для графы

для графы  , строки

, строки  и а = 0,05 составляет 4,60. Эта величина значительно меньше /факт• Действительно,

и а = 0,05 составляет 4,60. Эта величина значительно меньше /факт• Действительно,

. В связи с этим следует признать с высокой надежностью (

. В связи с этим следует признать с высокой надежностью ( ), равной 95%, что построенное уравнение зависимости инвестиций от стоимости основных фондов является надежным, статистически значимым и пригодным для решения аналитических задач.

), равной 95%, что построенное уравнение зависимости инвестиций от стоимости основных фондов является надежным, статистически значимым и пригодным для решения аналитических задач.