Лекция 4. ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

В результате изучения данной главы студент должен:

знать

• особенности финансовых отношений некоммерческих организаций отдельных организационно-правовых форм с учредителями (участниками) и экономическими агентами;

• источники формирования финансовых ресурсов некоммерческих организаций в зависимости от организационно-правовой формы;

• финансовый механизм некоммерческих организаций различных организационно-правовых форм;

уметь

• предлагать конкретные практические решения по развитию финансовых отношений некоммерческих организаций различных организационно-правовых форм;

• анализировать состав и структуру источников формирования финансовых ресурсов некоммерческих организаций различных организационно-правовых форм;

• использовать источники статистической и финансовой информации для выявления тенденций в развитии финансового механизма некоммерческих организаций различных организационно-правовых форм;

владеть

• навыками составления и написания обоснованных аналитических обзоров по результатам изучения финансовых отношений некоммерческих организаций различных организационно-правовых форм;

• методами анализа финансовых ресурсов некоммерческих организаций различных организационно-правовых форм;

• навыками сбора и обработки статистической и финансовой информации для принятия решений по совершенствованию финансового механизма некоммерческих организаций различных организационно-правовых форм.

Классификация организационно-правовых форм некоммерческих организаций

Организационно-правовые формы некоммерческих организаций, регламентируемые законодательством РФ

Одним из факторов, оказывающим существенное влияние на организацию финансов некоммерческих организаций, является их организационно-правовая форма, на чем акцентировалось внимание при изложении материала в предыдущих главах учебника. От организационно-правовой формы и вида деятельности некоммерческой организации зависит состав источников финансовых ресурсов, механизм их формирования и использования.

Согласно ОК 028-2012[1], под организационно-правовой формой понимается способ закрепления (формирования) и использования организацией имущества и вытекающие из этого ее правовое положение и цели предпринимательской деятельности. К ОК 028-2012 были приняты и введены в действие два Изменения – № 1/2013 и 2/2014[2].

Основным законодательным актом, регламентирующим организационно-правовые формы организаций, является ГК РФ. С 01.09.2014 Федеральным законом от 05.05.2014 № 99-ФЗ[3] в 4-ю гл. ГК РФ внесены существенные изменения, касающиеся классификации организационно- правовых форм юридических лиц.

На рис. 4.1 показана классификация организационно-правовых форм юридических лиц по признаку цели их деятельности в соответствии с гл. 4 ГК РФ.

Рис. 4.1. Классификация организационно-правовых форм юридических лиц в зависимости от цели их деятельности

Как уже отмечалось в предыдущих главах, коммерческие организации преследуют цель извлечения прибыли из своей деятельности как основную цель. Некоммерческие организации не преследуют такой цели в качестве основной в своей деятельности, хотя законодательство допускает для отдельных некоммерческих организаций возможность заниматься деятельностью, приносящей доход.

Организационно-правовая форма некоммерческой организации должна соответствовать основной цели, ради которой создана организация, и задачам, которые она будет выполнять ради достижения этой цели.

На возможность ведения деятельности, приносящей доход, некоммерческими организациями законодательством наложены следующие ограничения:

– такая деятельность не должна противоречить целям, ради которых создана организация;

– перечень допустимых для некоммерческой организации видов деятельности ограничен, в то время как коммерческие организации имеют право заниматься любой деятельностью, за исключением запрещенной законом.

Прибыль, полученная некоммерческими организациями в результате деятельности, приносящей доход, не может быть распределена между ее участниками, а должна направляться на финансирование основной (уставной) деятельности, ради которой некоммерческая организация создана.

Организация хозяйственной и финансовой деятельности некоммерческих юридических лиц регламентируется ГК РФ, а также Законом о некоммерческих организациях и другими федеральными законами. Перечень организационно-правовых форм некоммерческих организаций до внесения последних изменений в гл. 4 ГК РФ оставался открытым. Это означает, что отдельными Федеральными законами могли вводиться новые организационно-правовые формы некоммерческих организаций.

Законом о некоммерческих организациях предусмотрено создание некоммерческих организаций в таких организационно-правовых формах, как: общественные или религиозные организации (объединения), общины коренных малочисленных народов Российской Федерации, казачьи общества, государственные корпорации и государственные компании, некоммерческие партнерства, учреждения, автономные некоммерческие организации, социальные, благотворительные и иные фонды, ассоциации и союзы.

Важно, что Закон о некоммерческих организациях не распространяет свое действие на такие некоммерческие организации, как: потребительский кооператив;

– товарищество собственников жилья;

– автономное учреждение, садоводческое, огородническое и дачное некоммерческое объединения граждан.

Деятельность названных организационно-правовых форм организаций регулируется нормами ГК РФ и рядом специальных законов об этих некоммерческих организациях.

Действие отдельных статей Закона о некоммерческих организациях не распространяется на деятельность объединений работодателей, торгово-промышленных палат, государственных корпораций, государственных компаний и па созданные ими некоммерческие организации, государственные и муниципальные (в том числе бюджетные) учреждения. Деятельность таких некоммерческих организаций регламентируется специальными законами.

Отдельными федеральными законами были созданы некоммерческие организации и в других организационно-правовых формах, таких как: автономное учреждение; политическая партия; коллегия адвокатов и юридическая консультация; профсоюз; кредитный, сельскохозяйственный и жилищный потребительский кооператив; общество взаимного страхования и др.

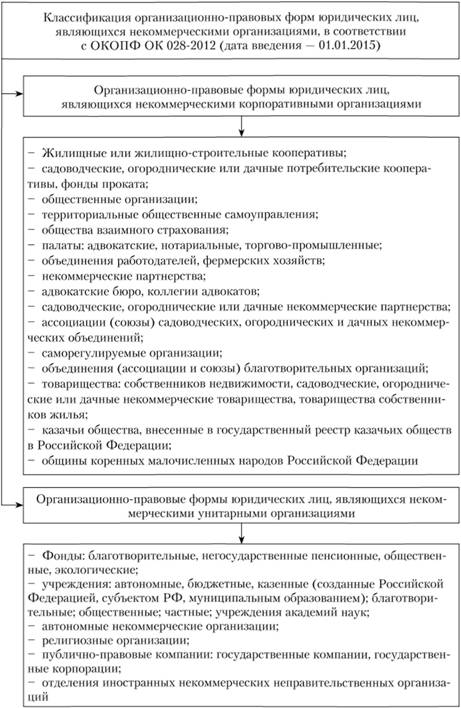

Федеральной службой государственной статистики и Федеральным агентством по техническому регулированию и метрологии разработана классификация коммерческих и некоммерческих организаций, которая приведена в ОК 028-2012. На рис. 4.2 показана классификация организационно-правовых форм некоммерческих организаций в соответствии с ОКОПФ 2013 г. и с последними Изменениями 2/2014 Общероссийского классификатора организационно-правовых форм (ОКОПФ) ОК 028-2012, принятому и введенному в действие приказом Федерального агентства по техническому регулированию и метрологии от 12.12.2014 № 2011-ст.

ОКОПФ предназначается для систематизации, классификации, структурирования и идентификации организационно-правовых форм организаций.

Классификация в ОКОПФ построена с использованием иерархического метода, при этом выделяются классы и подклассы организационно- правовых форм. К классам организационно-правовых форм некоммерческих организаций относятся потребительские кооперативы, общественные организации (объединения), религиозные организации, фонды, некоммерческие партнерства, ассоциации (союзы), палаты, учреждения, садоводческие, огороднические или дачные объединения граждан и другие. Каждому классу некоммерческой организации соответствуют определенные их подклассы, которые имеют код классификации внутри класса и схожие черты в организации финансовой деятельности.

Таким образом, некоммерческие организации могут создаваться в соответствии с законодательством РФ в организационно-правовых формах, имеющих достаточно широкий перечень.

Классификация некоммерческих организаций, приведенная в ОКОПФ, имеет различия с классификацией ГК РФ.

Рассмотрим более подробно классификацию некоммерческих организаций, приведенную в ст. 50 ГК РФ, в соответствии с последними изменениями гражданского законодательства, которую и будем использовать далее в нашем учебнике как наиболее логичную и последовательную для изучения особенностей финансов различных организационно-правовых форм некоммерческих организаций (табл. 4.1).

Рис. 4.2. Классификация организационно-правовых форм некоммерческих организаций в соответствии с ОКОПФ 2013 г.

Таблица 4.1

Классификация некоммерческих организаций в соответствии со ст. 50 ГК РФ

|

№ п/п |

Организационно-правовые формы некоммерческих организаций |

Разновидности организационно-правовых форм |

|

1. |

Потребительский кооператив |

Жилищные, жилищно-строительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы |

|

2. |

Общественная организация |

Политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления |

|

3. |

Ассоциация (союз) |

Некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты |

|

4. |

Товарищество собственников недвижимости |

В том числе товарищества собственников жилья |

|

5. |

Казачье общество |

Казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации |

|

о. |

Община коренных малочисленных народов РФ |

Общины коренных малочисленных народов РФ |

|

7. |

Фонд |

В том числе общественные и благотворительные фонды |

|

8. |

Учреждение |

Государственные (в том числе государственные академии наук), муниципальные и частные (в том числе общественные) учреждения |

|

9. |

Автономная некоммерческая организация |

Автономные некоммерческие организации |

|

10. |

Религиозная организация |

Религиозные организации |

|

11. |

Публично-правовая компания |

Публично-правовые компании |

Финансы некоммерческих организаций различных организационноправовых форм могут иметь существенные различия с точки зрения механизма формирования, распределения и использования их финансовых

ресурсов. Однако у отдельных некоммерческих организаций можно найти и схожие черты, на основании которых их можно объединять в группы для упрощения управления их финансовой деятельностью.

В соответствии со ст. 65.1 ГК РФ в зависимости от участия (права членства) учредителей все коммерческие и некоммерческие организации делятся на корпоративные и унитарные.

Те организации, участники (или учредители) которых обладают правом участия (членства) в них и формируют их высший орган, являются корпоративными юридическими лицами или корпорациями.

К некоммерческим корпорациям относятся: потребительские кооперативы, общественные организации, ассоциации (союзы), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

Те организации, учредители которых не становятся их участниками и не приобретают в них права членства, являются унитарными юридическими лицами. К некоммерческим унитарным организациям относятся: фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании.

Классификация юридических лиц – некоммерческих организаций в зависимости от участия (права членства в них) их учредителей, согласно ГК РФ, представлена на рис. 4.3.

Рис. 4.3. Классификация юридических лиц – некоммерческих организаций в зависимости от участия (права членства в них) их учредителей

Рассмотрим особенности организации финансов отдельных организационно-правовых форм некоммерческих корпораций.