Основные взаимосвязи на финансовом рынке

В экономике рынок денег является частью финансового рынка в целом. При выяснении структуры денежной массы было отмечено, что в современной рыночной экономике граница между собственно деньгами и прочими финансовыми инструментами существенно размыта. А при анализе спроса на деньги была подчеркнута важная роль спекулятивного мотива спроса на деньги, также показана связь спроса на деньги со спросом на другие активы (в частности, государственные облигации). Подводя итоги, рассмотрим в общих чертах основные взаимосвязи, складывающиеся на финансовом рынке.

Финансовый рынок – рынок, па котором осуществляется трансформация сбережений и прироста денежной массы в реальные инвестиции посредством финансовых инструментов.

Финансовые инструменты в самом общем виде можно условно разделить на долговые и долевые, обращающиеся на двух взаимосвязанных сегментах финансового рынка: кредитном рынке и рынке акций (фондовом рынке). Кредитный рынок в свою очередь подразделяется на денежный рынок и рынок облигаций. Денежный рынок был рассмотрен выше. В данном параграфе остановимся более подробно на рынке облигаций в его взаимосвязи с денежным рынком.

Облигация – ценная бумага, представляющая собой долговое обязательство (правительства – в случае государственных облигаций, фирмы – в случае корпоративных облигаций), которое реализуется в периодической выплате заемщиком держателю данной облигации определенной суммы денег (процентного дохода) до завершения установленного срока ее погашения.

Существуют два основных вида облигаций:

– дисконтные: по ним не выплачивается процентный доход, а производится единовременная выплата в конце срока погашения, равная номиналу. Соответственно, дисконтные облигации продаются по цене ниже номинала;

– купонные: предполагающие несколько фиксированных выплат (например, раз в год) и выплату номинала в конце срока погашения. Разновидностью купонной облигации является консоль – бессрочная облигация, по которой осуществляются только регулярные купонные платежи, но не предполагается выплата номинала[1]. Купонная ставка (iс) может быть рассчитана как отношение купонного дохода (Си) к номиналу облигации (FV)

(5.26)

(5.26)

Например, покупка 5%-ной облигации государственного займа номиналом 1000 руб. с десятилетним сроком погашения и ежегодными купонными платежами означает, что владелец облигации ежегодно будет получать фиксированный купонный доход в размере 50 руб. (5% от 1000 руб.).

Целесообразнее, однако, ориентироваться не на абсолютное значение дохода, получаемого по облигациям, а на его относительное выражение, т.е. на доходность.

Доходность облигации любого вида представляет собой отдачу на единицу вложенных в облигацию средств и оценивается показателем доходности к погашению (YTM). Для дисконтной облигации она определяется по формуле

(5.27)

(5.27)

где FV – номинал облигации; Р – цена дисконтной облигации.

Например, доходность дисконтной облигации номиналом 1000 руб., продающейся на рынке за 900 ρνδ., составит (1000 -900)/900 = 0,111 (11,1%).

Доходность к погашению купонной облигации определяется из уравнения текущей цены купонной облигации:

(5.28)

(5.28)

где Р, – текущая цена купонной облигации на рынке; FV – номинал облигации; п – число периодов, оставшихся до погашения; – купонные выплаты в соответствующие периоды, равные купонному доходу Си, как он был определен выше.

– купонные выплаты в соответствующие периоды, равные купонному доходу Си, как он был определен выше.

Так, для 5%-ной государственной купонной облигации номиналом 1000 руб., продающейся на рынке за 945 руб. и до погашения которой остался один год, доходность к погашению составит 11,1%. (Из формулы (5.28) выражаем YTM = = ((1000 + 50)/945) – 1.)

Выделяют также показатель текущей доходности (it), которая для купонной облигации может быть рассчитана как отношение купонной выплаты (Си) к текущей рыночной цене облигации (Рt):

(5.29)

(5.29)

Отметим, что как для дисконтной, так и для купонной облигации цены и доходность находятся в обратной зависимости: повышение цены облигации сопровождается падением ее доходности, и наоборот. Это так, поскольку значение купонной выплаты и номинала облигации – фиксированные величины (в наших примерах номинал в обоих случаях был равен 1000 руб., а для купонной облигации купонная выплата составляла 50 руб.), которые определяются эмитентом облигации. Зависимость спроса на облигации от цены на них – обратная, как и для спроса на любое нормальное благо. Из этого следует, что зависимость спроса на облигации от их доходности прямая: чем выше доходность облигации, тем выше величина спроса. Поэтому при увеличении доходности облигаций (которая в кейнсианской концепции соответствует процентной ставке) домохозяйства начинают пересматривать структуру своего богатства, сокращая спекулятивный денежный запас и покупая дополнительное количество более доходных облигаций. И наоборот, при падении доходности облигаций у домохозяйств усиливается предпочтение ликвидности: они стремятся увеличить компоненту спекулятивного денежного запаса как наиболее ликвидную часть своего богатства в ожидании возможного будущего выгодного вложения. В результате величина спекулятивного спроса на деньги вырастет ровно настолько, насколько снизилась величина спроса на облигации.

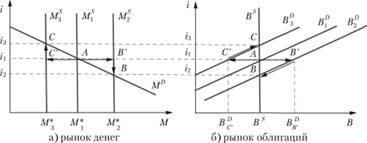

Рассмотрим последствия КДП, проводимой центральным банком, для рынков денег и облигаций (рис. 5.4).

Рис. 5.4. Рынок денег и рынок облигаций при проведении КДП

При проведении центральным банком стимулирующей КДП происходит увеличение предложения денег с  до

до  . На денежном рынке при данной ставке процента образуется избыточное денежное предложение (отрезок АВ'). Домохозяйства направляют избыточные деньги на приобретение других финансовых активов (в простом случае – на рынок облигаций), что приводит к росту спроса на облигации (сдвиг кривой

. На денежном рынке при данной ставке процента образуется избыточное денежное предложение (отрезок АВ'). Домохозяйства направляют избыточные деньги на приобретение других финансовых активов (в простом случае – на рынок облигаций), что приводит к росту спроса на облигации (сдвиг кривой  в положение

в положение  ). При неизменном предложении облигаций Bs рост спроса на облигации приводит к повышению их цены. В результате доходность облигаций начинает снижаться. Домохозяйства пересматривают решения о структуре своего богатства и увеличивают его денежную компоненту, сокращая величину спроса на облигации (движение по кривой спроса

). При неизменном предложении облигаций Bs рост спроса на облигации приводит к повышению их цены. В результате доходность облигаций начинает снижаться. Домохозяйства пересматривают решения о структуре своего богатства и увеличивают его денежную компоненту, сокращая величину спроса на облигации (движение по кривой спроса  из точки B' в точку В на рис. 5.4 б). Равновесие на обоих рынках устанавливается в точке В, соответствующей более низкой доходности облигаций (она же – процентная ставка) i2.

из точки B' в точку В на рис. 5.4 б). Равновесие на обоих рынках устанавливается в точке В, соответствующей более низкой доходности облигаций (она же – процентная ставка) i2.

Обратная ситуация возникает в случае проведения центральным банком сдерживающей КДП. При сокращении предложения денег с  до

до  на денежном рынке при данной станке процента возникает избыточный спрос на деньги (отрезок С'А). Домохозяйства начинают избавляться от облигаций, стремясь увеличить денежную компоненту своего богатства. Спрос на облигации снижается, цена облигаций падает, но доходность их, наоборот, начинает расти. Рост доходности облигаций побуждает домохозяйства пересмотреть решения о структуре своего портфеля активов в пользу ставшихболее доходными облигаций (движение по кривой спроса

на денежном рынке при данной станке процента возникает избыточный спрос на деньги (отрезок С'А). Домохозяйства начинают избавляться от облигаций, стремясь увеличить денежную компоненту своего богатства. Спрос на облигации снижается, цена облигаций падает, но доходность их, наоборот, начинает расти. Рост доходности облигаций побуждает домохозяйства пересмотреть решения о структуре своего портфеля активов в пользу ставшихболее доходными облигаций (движение по кривой спроса  из точки C' в точку С на рис. 5.4 б). В итоге на обоих рынках установится новое равновесие в точке С, соответствующей более высокой доходности облигаций (процентной ставке) i3.

из точки C' в точку С на рис. 5.4 б). В итоге на обоих рынках установится новое равновесие в точке С, соответствующей более высокой доходности облигаций (процентной ставке) i3.

Остановимся кратко на характеристике второго сегмента финансового рынка – рынка акций (фондовый рынок).

Акция – это такая ценная бумага, которая, будучи выпущена (эмитирована) акционерным обществом (АО), наделяет ее держателя правом собственности на соответствующую долю в капитале АО и правом на получение дохода в форме дивидендов. В отличие от купонных выплат по облигациям дивиденды по акциям выплачиваются нерегулярно, в зависимости от решений управляющих органов АО – собрания акционеров или, в большинстве случаев, совета директоров.

Существуют два основных вида акций:

– обыкновенная: дает право на участие в управлении компанией (в частности, право голоса на общем собрании акционеров). Дивиденды по обыкновенным акциям выплачиваются нерегулярно – из прибыли АО, оставшейся после выплат владельцам корпоративных облигаций и привилегированных акций;

– привилегированная: ее владелец ограничен в праве участвовать в управлении компанией (в частности, не имеет права голоса), однако по данной акции выплачивается твердый доход.

Цепы па акции отличаются меньшей предсказуемостью, чем цены на облигации. Согласно теории случайных блужданий цена акции будущего периода (Pt+1) связана с текущей ценой акции (Рt) следующим образом:

(5.30)

(5.30)

где а – ожидаемый доход от владения акцией; ε – неожиданное изменение цены акции.

В структуре финансового рынка выделяют также валютный рынок, на котором происходит обмен национальной валюты на иностранную. Как было отмечено в параграфе 5.5, в России операции на валютном рынке оказывают существенное влияние на состояние национальной денежной системы, предложение и спрос на национальную валюту. Более подробно валютный рынок будет рассмотрен в гл. 10.

Взятый в целом, финансовый рынок выполняет следующие функции.

1. Аккумулирующая. Финансовый рынок мобилизует временно свободные денежные средства домохозяйств, фирм, государства (сбережения в денежной форме), предлагая различные формы их доходного размещения. Например, при определении величины спекулятивного спроса на деньги домохозяйства решали, сохранить ли им свое богатство в максимально ликвидной, но не приносящей доход денежной форме, или приобрести доходные государственные облигации. В общем случае домохозяйства помимо государственных облигаций могут вложить свои деньги также в приобретение ценных бумаг фирм (акций и облигаций).

2. Распределительная. Посредством финансового рынка денежные средства трансформируются в источники инвестиционных расходов фирм. Например, фирмы выпускают облигации и направляют вырученные от их продажи деньги на приобретение капитальных благ, т.е. на реальные инвестиции. Финансовый рынок, таким образом, обеспечивает реальные инвестиции соответствующими денежными ресурсами как по объему, так и но структуре (например, срокам и формам кредитования).

3. Перераспределительная. Аккумулированные денежные средства домохозяйств, фирм, государства на финансовом рынке находятся в постоянном движении, меняя различные формы финансовых инструментов. В отличие от безрисковых государственных облигаций вложения в остальные финансовые инструменты являются рискованными. Доходность по таким инструментам, как правило, выше, чем доходность по государственным облигациям, так как в нее включается премия за риск. Кроме того, колебания цен акций и облигаций приводят к перераспределительному эффекту: например, домохозяйство, вложившее сбережения в покупку акций корпорации, выиграет, если продаст свой пакет акций на волне повышения цен, и, наоборот, проиграет, если цены акций упадут ниже первоначального уровня. Экономические агенты, скупившие крупные пакеты акций корпораций по низкой цене (например, в период финансового кризиса), сосредотачивают в своих руках реальный контроль за хозяйственной деятельностью предприятий и возможности для получения прибыли в будущем, после выхода экономики из кризиса. Посредством финансового рынка, таким образом, происходит перераспределение богатства и собственности на реальные активы в экономике.