Основные виды риска

Совокупный риск инвестиций содержит два компонента: систематический (недиверсифицируемый) и, специфический (диверсифицируемый) риски.

Первый связан с риском, касающимся общих макроэкономических условий функционирования компаний. Он возникает в результате действия факторов, независимых от той или иной компании, таких как экономический цикл, темпы инфляции, процентные ставки, курсы обмена валют, т.е. всего того, что вызывает реакцию рынка ценных бумаг. Ни один из таких макроэкономических факторов невозможно предсказать с полной определенностью, и все они тем не менее влияют на доходность акций любой конкретной компании. По этой причине такой риск часто называют рыночным.

Специфический риск представляет собой ту часть инвестиционного риска, которая может быть устранена в результате диверсификации, т.е. сознательного целенаправленного подбора инвестиционных инструментов с целью минимизации уровня риска портфеля ценных бумаг (акций).

Поскольку разумный инвестор, как показывает практика, может существенно снизить (или даже устранить) диверсифицируемый риск обоснованным отбором 25–30 различных акций, единственным риском, который следует принимать во внимание, остается систематический риск, связанный с силами, воздействующими на все инвестиционные инструменты одновременно и не являющийся таким образом уникальным для конкретного инвестиционного инструмента. Иными словами, риску такого типа будет подвержен даже инвестор, располагающий хорошо диверсифицированным портфелем.

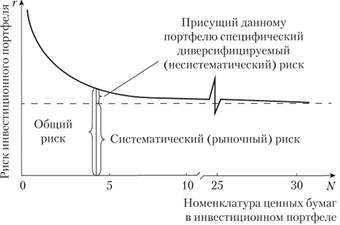

Соотношение между общим, систематическим и несистематическим рисками в зависимости от номенклатуры ценных бумаг в инвестиционном портфеле можно проиллюстрировать при помощи рис. 3.13.

Рис. 3.13. Влияние объема портфеля на портфельный риск

Итак, как следует из вышесказанного, значимым считается не весь риск, связанный с владением акциями, а лишь его систематическая составляющая, неустранимая за счет диверсификации портфеля. Учитывая это, инвесторы вправе ожидать компенсации за принятие на себя систематического риска. Однако им, очевидно, не следует рассчитывать на то, что рынок предложит дополнительную компенсацию за принятие риска, которого можно было избежать.

Эта идея лежит в основе ценовой модели рынка капитала (ЦМРК)[1]. Сущность ценовой модели рынка капитала, разработанной лауреатом Нобелевской премии (1990) по экономике Уильямом Шарпом, составляет связь между ожидаемой доходностью и систематическим риском, а также следующее из нее определение стоимости ценных бумаг.

В условиях рыночного равновесия ценная бумага должна обеспечивать инвестору ожидаемую доходность, соразмерную с ее систематическим риском, т.е. риском, который невозможно устранить диверсификацией. Чем больше систематический риск ценной бумаги, тем большей доходности от нее будут ожидать инвесторы. Ценовая модель рынка капитала разработана для условий так называемого эффективного рынка капитала, когда:

• инвесторы хорошо информированы;

• операционные издержки незначительны;

• отсутствуют ограничения на инвестиции;

• ни один из инвесторов не располагает средствами, достаточными для оказания влияния на рыночную цену акций;

• ожидания инвесторов основываются на едином сроке владения акциями.

Конечно, такая модель (впрочем, как и любая другая) упрощает реальное положение вещей, однако ее использование позволяет сделать вполне репрезентативные выводы о риске и размере премии, необходимой для компенсации за принятие риска.

В качестве исходной базы для оценки уровня систематического риска конкретной акции в рассматриваемой модели используется понятие рыночного портфеля, содержащего все представленные на фондовом рынке обыкновенные акции в пропорции, соответствующей их долям в совокупной рыночной стоимости всех выпущенных в обращение акций. Поскольку невозможно иметь портфель, более диверсифицированный, чем рыночный, он, естественно, представляет собой предел достижимой диверсификации. Таким образом, весь риск, связанный с рыночным портфелем, является неизбежным, систематическим.

К сожалению, рыночный портфель представляет собой очень сложно поддающееся формализации понятие, поэтому для общей характеристики фондового рынка исследователи предпочитают иметь дело с его заменителями – так называемыми индексными портфелями, которые включают акции тех компаний, которые учитываются при формировании биржевых индексов. В США, например, для этих целей чаще всего применяются такие индексы, как:

• промышленный индекс Dow Jones, определяемый по данным 30 компаний, котирующийся на Нью-Йоркской фондовой бирже;

• фондовый индекс S&P, рассчитываемый на основе рыночной стоимости 500 крупнейших по капитализации компаний, представляющих различные отрасли американской экономики.

В качестве заменителей фондового рынка широко используются также: индекс Дакс (DAX), формируемый по данным 30 компаний, котирующихся на Франкфуртской бирже; индекс FT-SE, определяемый ио рыночной капитализации 100 компаний, акции которых котируются на Лондонской фондовой бирже; японский индекс Nikkei Stock, определяемый по акциям 225 компаний, котирующихся на Токийской фондовой бирже; индекс Hanq Senq, определяемый но акциям 33 компаний на Гонконгской фондовой бирже и др. Тенденции изменения доходности рынка оцениваются по тенденции изменения соответствующего биржевого индекса.

Из отечественных индексов наиболее часто используется индекс системы РТС, определяемый по акциям, наиболее крупных компаний, акции которых обращаются в этой системе.