Основные методы оценки стоимости земельных участков

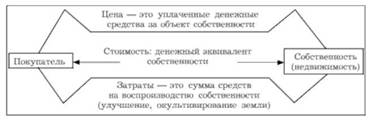

При оценочной деятельности различают несколько видов стоимости недвижимости: рыночную, потребительную, инвестиционную, страховую, ликвидационную, кадастровую и др. Стоимость вообще - это денежный эквивалент собственности.

Стоимость недвижимости формируют четыре фундаментальных фактора: спрос, полезность, дефицитность (ограниченность) предложения и отчуждаемость объектов.

Рыночная стоимость - это наиболее вероятная цена отчуждения объекта на конкурентном и открытом рынке при осознанных и рациональных действиях в своих интересах покупателя и продавца, которые хорошо информированы и не испытывают давления чрезвычайных обстоятельств или принуждения. Сделка при этом совершается в следующих условиях:

- одна из сторон не обязана отчуждать объект, а другая сторона не обязана принимать исполнение;

- объект представлен на открытом рынке путем публичной оферты;

продавец и покупатель действуют на основе типичной мотивации;

- обе стороны информированы и действуют наилучшим образом в своих интересах;

- имеется достаточно времени для выявления реакции рынка на имеющиеся предложения;

- платеж осуществляется в денежной форме наличными или другим сравнимым способом;

- цена сделки, наибольшая для продавца и наименьшая для покупателя, не содержит скидок и уступок ни одной из сторон сделки;

- объект обладает признаваемой полезностью, достаточно дефицитен и может передаваться из рук в руки.

Рыночная стоимость определяется оценщиком в случаях:

- изъятия имущества для государственных нужд;

- залога имущества, в том числе ипотеки;

- недовнесенных вкладов в уставный (складочный) капитал;

- банкротства должника;

- безвозмездного получения имущества;

приобретения акционерным обществом размещенных его акций (ФСО № 2 от 23.08.2007).

Цена - это фактическая сумма купли-продажи земельных участков в уже совершенных сделках (схема 21.4).

Кроме рыночной цены купли-продажи недвижимости в России

Схема 21.4. Стоимость, цена и затраты

Основанием для проведения оценки объекта является договор между оценщиком и заказчиком, на который распространяются общие нормы ГК РФ. Договор должен содержать:

o точное описание объектов с указанием их видов;

o вид определяемой стоимости;

o сведения о наличии у оценщика соответствующей лицензии;

o сведения о том, что оценщик является надлежащим профессиональным оценщиком (если договор заключает профессиональный оценщик);

o сумму вознаграждения оценщика в денежном выражении.

Отчет об оценке - документ на бумажных или электронных носителях в трех и более экземплярах, составленный в соответствии с законодательством РФ об оценочной деятельности, федеральным стандартом оценки (ФСО № 3) и правилами оценочной деятельности саморегулируемой организации:

o предназначен для заказчика и иных пользователей;

o содержит профессиональное суждение оценщика о стоимости объекта оценки.

Отчет об оценке объекта недвижимости не должен допускать неоднозначного толкования или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые нормативные и инструктивные материалы, включая стандарты оценки, цели и задачи ее проведения, приводятся иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В случае, если при проведении оценки объекта оценки определяется не рыночная стоимость, а иные виды стоимости, в отчете должны быть указаны критерии установления стоимости объекта оценки и причины, по которым невозможно определить рыночную стоимость объекта оценки.

В отчете должны быть указаны:

o дата составления и порядковый номер отчета;

o основание для проведения оценщиком оценки объекта оценки;

o юридический адрес и (или) адрес постоянного места жительства оценщика и сведения, позволяющие идентифицировать его как надлежащего профессионального оценщика;

o точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - реквизиты балансодержателя и балансовая стоимость данного объекта оценки;

o стандарты и правила проведения оценки для определения соответствующего вида стоимости объекта оценки, обоснование их использования при проведении его оценки, перечень использованных при проведении его оценки данных с указанием источников их получения, а также принятые при проведении оценки объекта оценки допущения;

o последовательность определения рыночной или иной стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

o перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

Отчет может также содержать иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости объекта оценки. Отчет должен быть пронумерован и прошит (за исключением электронной формы), собственноручно подписан оценщиком и заверен его печатью или печатью организации, где он работает (табл. 21.1а -21.1в). Отчет в электронной форме должен быть подписан электронной цифровой подписью.

Таблица 21.1 а Принципы составления отчета об оценке имущества

|

№ п/п |

Принцип |

ОГЛАВЛЕНИЕ (сущность) принципа в отчете |

|

1 |

Существенности |

Изложение всей информации, существенной для оценки объекта |

|

2 |

Обоснованности |

Использованная или полученная в результате расчета информация в процессе оценки должна быть подтверждена |

|

3 |

Однозначности |

ОГЛАВЛЕНИЕ отчета об оценке не должно допускать: o неоднозначного толкования o вводить в заблуждение пользователей отчета |

|

4 |

Проверяемости |

По составу и последовательности изложенных материалов и описанию процесса оценки можно воспроизвести расчет стоимости и получить аналогичный результат |

|

5 |

Достаточности |

В отчете не должно быть излишней информации, которая: o не использовалась в процессе оценки o не является обязательной согласно ФСО и правил оценочной деятельности |

|

6 |

Публичности |

В случаях по законодательству отчет подлежит опубликованию в установленном порядке |

В случае, если оценка имущества проводилась несколькими оценщиками по разным объектам оценки, входящим в состав этого имущества, отчет подписывается каждым оценщиком с указанием объектов, по которым он проводил оценку.

Итоговая величина рыночной или иной стоимости объекта оценки (за исключением кадастровой), указанная в отчете, предполагается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки или даты представления публичной оферты прошло не более шести месяцев.

Таблица 21.1б. ОГЛАВЛЕНИЕ отчета об оценке имущества

|

п/п |

Разделы |

ОГЛАВЛЕНИЕ (информация) |

||

|

1 |

Основные факты и выводы |

o Общая информация по идентификации объекта оценки o Результаты оценки но различным подходам o Итоговая стоимость объекта |

||

|

2 |

Задание па оценку |

o В соответствии с ФСО |

||

|

3 |

Сведения о заказчике: o юридическое лицо o физическое лицо |

o Организационно-правовая форма o Полное наименование o ОГРИ - основной государственный регистрационный помер o Дата присвоения ОГРН o Местонахождение o Фамилия, имя, отчество o Серия, номер паспорта, дата выдачи |

||

|

Сведения: oоб оценщике o о привлекаемых организациях и специалистах |

o Фамилия, имя, отчество o 11омер и дата получения документа о проделанной подготовки по оценочной деятельности o О членстве в СРОО оценщиков o Стаж работы по оценочной деятельности o Страхование гражданской ответственности o Сведения об организации, с которой оценщик заключал трудовой договор (если работает по договору, а не в качестве частника): - ОПФ, полное наименование - ОГРН и дата присвоение номера - местонахождение o Квалификация o Степень участия в проведении оценки o Необходимость их привлечения |

|||

|

4 |

Допущения и ограничительные условия |

Описание условий, учтенных оценщиком при проведении оценки объекта |

||

|

5 |

Применяемые стандарты оценочной деятельности |

Информация: o о федеральных стандартах оценки o о стандартах и правилах оценочной деятельности |

||

|

6 |

Описание объекта оценки |

o Количественные и качественные характеристики объекта оценки o Сведения об имущественных нравах, обременениях объекта o Физические свойства объекта o Износ, устаревание o Количественные и качественные характеристики элементов объекта, влияющих на его оценку o Текущее использование объекта o Другие существенные факторы и характеристики |

||

|

7 |

Анализ рынка объекта и внешних факторов, влияющих на его стоимость |

o Информация о всех ценообразующих факторах, использованных при оценке стоимости o Обоснование значений или диапазонов значений ценообразующих факторов |

||

|

8 |

Описание процесса оценки по трем подходам |

o Описание применения подходов к оценке с расчетами или o Отказ от применения отдельных подходов |

||

|

9 |

Согласование результатов расчетов при различных подходах |

o Описание процедуры согласования результатов оценки различными методами o Обоснование выбора использованных весов при взвешивании результатов примененных подходов и методов оценки o Обоснование использования различных методов при каждом подходе к оценке |

||

|

10 |

Приложения к отчету об опенке |

o Копии документов по качественным и количественным характеристикам объекта o Правоустанавливающие и правоподтверждающие документы o Документы технической инвентаризации o Заключения специальных экспертов o Другие документы по объектам оценки |

||

широко применяется кадастровая, инвестиционная, ликвидационная стоимость и нормативная (схема 21.5) цена земли.

Инвестиционная стоимость - стоимость объекта для конкретного лица или группы лиц при установленных им (ими) инвестиционных целях.

Ликвидационная стоимость - расчетная величина наиболее вероятной цены отчуждения объекта оценки за срок экспозиции меньше типового срока при срочной вынужденной продажи объекта.

Кадастровая стоимость - усредненная рыночная стоимость, определенная методами массовой ее оценки, установленная в результате проведения государственной кадастровой оценки и утвержденная в соответствии с законодательством (ФСО № 2).

На практике традиционно применяют три основных подхода определения стоимости недвижимости, в том числе и земли: 1) сравнительный; 2) доходный; 3) затратный, каждый из которых представляет собой совокупность методов оценки, объединенных общей методологией (табл. 21.2).