Организация финансовой службы предприятия

Организация финансовой службы предприятия зависит прежде всего от его масштаба и характера уставной деятельности. Особенности организации финансовой службы определяются следующими факторами:

o финансовыми отношениями предприятия с государством (налоговыми льготами, санкциями, бюджетным финансированием, дотациями и т.д.);

o условиями и методами формирования капитала предприятия;

o распределительными отношениями и мерой финансовой ответственности перед акционерами, вышестоящей управляющей компанией, работниками предприятия и т.д.

Как правило, функции финансового менеджмента в крупных компаниях объединяются в две функциональных области - область казначейства и область контроля (табл. 1.2).

Таблица 1.2. Функциональные области финансового менеджмента

|

Функция казначея |

Функция контролера |

|

Привлечение финансовых ресурсов |

Финансовый учет |

|

Взаимоотношения с банками |

Внутренний аудит |

|

Управление денежными средствами |

Налогообложение |

|

Управление заемными средствами |

Управленческий учет |

|

Бюджетирование капитала |

Контроль издержек |

|

Страхование |

Ведение хозяйственного учета |

|

Решения но выплате дивидендов |

Налоговое планирование |

Однако изменение роли финансов в компании, взгляд на них как интегрирующую функцию бизнеса требуют и изменения традиционной структуры финансовой службы. Во-первых, необходимо выстраивать долгосрочные отношения с инвесторами и принимать инвестиционные решения стратегического характера, что не совсем отвечает представлениям о функциях казначейства. Область принятия решений казначея - оперативная. Главная задача - маневренность, поддержание платежеспособности, оперативное реагирование на внешние и внутренние сбои, а значит - текущее управление валютными и рублевыми счетами, дебиторской и кредиторской задолженностью, ценными бумагами компании. В меньшей степени казначею подвластны вопросы управления внеоборотными активами, принятие долгосрочных инвестиционных решений и разработка финансовой стратегии компании. Следовательно, в структуре финансовой службы должны быть подразделения, отвечающие за финансово-инвестиционную аналитику и формирование финансово-инвестиционной стратегии компании.

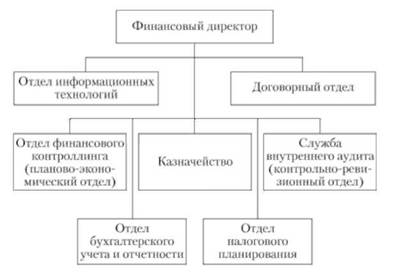

Во-вторых, учитывая интегрирующую роль финансов, во многих компаниях формируется единая финансово-экономическая служба (ФЭС), в ведении которой находится весь блок оперативных и стратегических управленческих решений, связанных с экономической деятельностью компании (включая бухгалтерию, в ведении которой находится регистрация хозяйственных операций, перевод их в регистры бухгалтерского учета и тем самым - формирование базы информационных показателей, обеспечивающей принятие управленческих решений). Конкретная структура финансовой службы в каждой компании учитывает ее специфику (вид деятельности, степень диверсификации, особенности корпоративного управления, качества отдельных менеджеров и другие факторы). Примерная структура финансово-экономической службы представлена на рис. 1.7.

Рис. 1.7. Примерная структура финансово-экономической службы предприятия

Специалисты [Корнеева, 2007] отмечают, что универсального рецепта формирования финансово-экономической службы не существует - в каждой конкретной ситуации структура ФЭС и функции ее подразделений и сотрудников будут зависеть от целого ряда факторов. Помимо логики развития финансовой функции состав подразделений, входящих в ФЭС, также определяется финансовой стратегией компании. Например, при активной деятельности компании на рынке ценных бумаг целесообразно создание отдельного подразделения, отвечающего за финансовые операции. Возможно появление в составе ФЭС подразделения, отвечающего за управление рисками, и т.д. Кроме того, необходимо учитывать специфику бизнеса, традиции, сложившиеся в компании, особенности ее организационной структуры и компетентность персонала.