Определение уровня результативности и эффективности использования ресурсов

Результативность определяется тем, как, независимо от их назначения, используются ресурсы. Она определяется категориями прибыльности, оборотного капитала, производительности труда, материалоемкости и загрузки производственных мощностей.

Прибыльность. Это обобщающий показатель результативности, универсальный для коммерческих организаций. Его следует использовать в тесной связи с другими финансовыми показателями, такими как оборачиваемость запасов и период погашения дебиторской задолженности. Прибыльность дает представление о результативности использования конкретных видов ресурсов.

Оборотный капитал. Исследование этого аспекта результативности использования ресурсов может показать, каким образом финансовые ресурсы используются с точки зрения стратегии организации. Здесь важным является требование поддержания низкого уровня оборотного капитала в противоположность нерезультативному использованию слишком большого оборотного капитала.

Производительность труда. Этот показатель связывается с тем, насколько результативно используются трудовые ресурсы организации. Специфическими индикаторами могут быть производительность в расчете па одного работающего, уровень прогулов и опозданий, относительные размеры различных подразделений и соотношение между сотрудниками основного и неосновного производства.

Материалоемкость. Этот показатель выходит на первый план в случаях, когда сырье или энергия являются основными составляющими себестоимости.

Загрузка производственных мощностей. Этот показатель становится одним из основных в тех случаях, когда накладные расходы являются основными в себестоимости.

К показателям эффективности прибегают тогда, когда нужно убедиться, используются ли ресурсы организации по целевому назначению. Выделим следующие показатели эффективности: использование капитала, использование трудовых ресурсов, использование финансовых систем, использование ресурсов маркетинга.

Использование капитала. Конкретные области анализа в этом случае включают в себя вопросы изменения структуры капитала компании, допустимые показатели прибыльности, а также степень сложности или простоты получения средств для запланированных инвестиций.

Использование трудовых ресурсов. Здесь исследуются такие области, как гибкость трудовых ресурсов, характер системы оплаты труда, размеры рабочих бригад, типы систем контроля на местах, уровень руководства в критические моменты, уровень внутреннего соперничества и сотрудничества.

Использование финансовых систем. Области исследования включают соответствие нуждам компании системы калькуляции затрат, степени се соответствия требованиям стратегии, способа составления сметы, применения методов оценки инвестиций.

Использование ресурсов маркетинга. Конкретные показатели могут включать расходы на рекламу в процентах от оборота, объем продаж на одного продавца, затраты на распределение в процентах от оборота, эффективность рекламы и т.п.

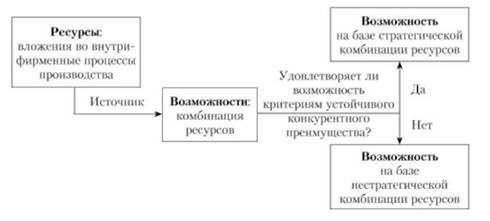

Выявление вклада отдельных видов ресурсов и возможностей в создание устойчивого конкурентного преимущества

Ресурсы и возможности фирмы, которые представляют собой особую ценность или редко встречаются и которые невозможно скопировать и заменить ничем другим, являются источником устойчивого конкурентного преимущества. Те возможности, которые не удовлетворяют этим критериям, не являются ключевыми навыками и умениями фирмы. Таким образом, каждый ключевой навык — это возможность фирмы, но не каждая возможность — ключевой навык (рис. 3.7).

Рис. 3.7. Ключевые навыки как стратегические возможности

Возможности фирмы являются ее ключевыми навыками и умениями, когда они удовлетворяют четырем критериям устойчивого конкурентного преимущества. Такое преимущество достигается только тогда, когда конкуренты предприняли безуспешные попытки скопировать стратегию фирмы или когда им не хватает уверенности это сделать. Однако на короткий период времени фирма может добиться конкурентного преимущества за счет редких и ценных, в высшей мере копируемых, возможностей. При такой ситуации длительность сохранения фирмой конкурентного преимущества будет зависеть от того, как быстро и как успешно конкуренты смогут скопировать продукт, услугу или процесс. Возможности фирмы определяются как ее ключевые навыки и умения только через комбинацию четырех вышеназванных критериев.

Ценные возможности фирмы — те, которые позволяют ей воспользоваться моментом или нейтрализовать угрозы внешней среды. Возможности, представляющие собой ценность, позволяют фирме формулировать и осуществлять стратегии, создающие специфическую ценность для различных групп потребителей.

Редкие возможности фирмы — те, которыми обладают немногие, если есть такие, реальные или потенциальные конкуренты. Возможности, которыми обладают многие конкурирующие фирмы, могут быть одинаково ими использованы для завоевания конкурентного преимущества. Другими словами, фирмы с одинаковыми возможностями осуществляют одинаковые стратегии для их использования. Осуществление фирмами широко распространенной стратегии не позволяет ни одной из них завоевать конкурентное преимущество.

Не поддающиеся копированию возможности фирмы — те, которые другие фирмы не могут с легкостью развить. Это может происходить как по одной, так и по нескольким различным причинам.

Такие уникальные возможности могут быть связаны с уникальными историческими условиями. Некоторые возможности появляются у фирм благодаря их специфическому нахождению во времени и пространстве. Например, компания, которая размещает свои сооружения в таком месте, которое со временем оказывается гораздо выгоднее, чем казалось раньше, обладает неподдающимся копированию ресурсом (это является примером того, как единичный материальный ресурс может стать источником устойчивого конкурентного преимущества). Места для парковки, расположенные вокруг торговых центров, которые были построены до их бурного развития, нельзя легко скопировать. В данном случае стоимость земли вокруг торгового центра намного превышает свою реальную экономическую стоимость. Фирма с уникальной организационной культурой, которая возникла еще на ранних стадиях ее существования, может иметь неподдающееся копированию преимущество перед конкурентами с организационными культурами, возникшими в последующий исторический период.

Невозможность дублирования возникает тогда, когда причинная связь между компетенцией фирмы и ее ключевыми навыками и умениями неясна. В данной ситуации конкуренты не в состоянии четко понять, каким образом фирма использует свои навыки для создания конкурентного преимущества. В результате конкуренты не уверены, какие навыки им стоит развивать, чтобы повторить успех стратегии конкурента.

Социальная сложность является еще одной причиной того, почему возможности фирмы нельзя полностью скопировать. Социальная сложность означает, что по крайней мере одна, а в некоторых случаях многие возможности являются продуктом сложных социальных феноменов. Примеры сложных социальных возможностей включают межличностные отношения среди менеджеров и репутацию компании среди ее поставщиков и клиентов.

Незаменимые возможности — те, у которых нет стратегических эквивалентов. В общем, стратегическая ценность возможностей фирмы тем выше, чем сложнее их заменить. Чем менее очевидны возможности фирмы, тем сложнее им найти замену и тем сложнее конкурентам скопировать создающую стоимость стратегию. Примером таких возможностей являются специфические для фирмы знания и доверительные рабочие отношения между менеджерами и неуправленческим персоналом.

Формирование трудно поддающегося копированию конкурентами сочетания ресурсов и возможностей является важной задачей для организационных изменений, направленных на повышение конкурентоспособности организации.