Операционное планирование и контроль

Начальным этапом для плана маркетинговых мероприятий, безусловно, является выбранная стратегия. Операционный план маркетинга представляет собой рабочий план деятельности в ограниченном интервале времени. Обычно рассматривается годовой интервал. В рамках операционного планирования необходимо отразить следующие элементы:

• активности (действия), необходимые для реализации поставленных задач;

• ответственные за выполнение необходимых активностей;

• сроки выполнения активностей;

• критерии успешности выполнения активностей;

• стоимость реализации активностей.

Маркетинговая стратегия должна систематически корректироваться в зависимости от изменения внешних условий. Стратегическая оценка и контроль позволяют вовремя увидеть необходимость внесения изменений в маркетинговую стратегию. Организация должна постоянно проводить контроль и оценку выполнения планов. Стратегическая оценка – это последний этап процесса разработки и реализации стратегии и одновременно отправной пункт нового процесса разработки и реализации стратегии.

• Стратегическая оценка – это анализ результатов деятельности компании, который позволяет своевременно принимать меры по поддержанию показателей деятельности на требуемом уровне.

Процесс оценки может иметь следующие цели: поиск новых рыночных возможностей и выявление конкурентных угроз, поддержка эффективности работы в соответствии с ожиданиями руководства компании, поиск решения конкретной задачи (проблемы).

Основные этапы создания программы стратегической оценки:

1) стратегическая ревизия (аудит) маркетинга;

2) определение критериев и показателей эффективности;

3) сбор и анализ информации;

4) оценка результатов деятельности и проведение корректирующих мероприятий.

Критерии и показатели эффективности определяют ОГЛАВЛЕНИЕ необходимой для оценки информации и проистекают из стратегических целей компании. Собирается информация, не только связанная с целями, но и обусловленная иными способами обратной связи, используемыми для оценки эффективности процесса реализации стратегии. Сбор разного рода данных осуществляется по мере необходимости.

Расходы на сбор, обработку, систематизацию и анализ информации достаточно высоки, следовательно, получаемые от этого преимущества должны превышать затраты. Информация, необходимая для стратегической оценки, поступает из следующих источников:

1) внутренняя информационная система (от первичных отчетов о продажах до данных в сложных бизнес-системах);

2) службы стандартизированной информации предлагают информацию по подписке или для разовой покупки;

3) проведение специальных маркетинговых исследований;

4) система оборонной инициативы (маркетинговая разведка) призвана отслеживать и прогнозировать внешние, не поддающиеся контролю факторы, воздействующие на рынки компании.

Информация из перечисленных источников собирается постоянно в информационной маркетинговой системе (ИСМ) предприятия, о которой будет подробно рассказано в следующей главе.

Оценка эффективности и проведение корректирующих мероприятий определяется соотношением фактических и запланированных результатов. Когда их расхождение слишком велико, осуществляются корректирующие мероприятия.

Стандартные показатели эффективности маркетинговой деятельности представлены в табл. 1.13–1.15.

Таблица 1.13

Количественные показатели эффективности маркетинга

|

Показатель |

Метод расчета |

Расшифровка использованных переменных |

|

Эффективность расходов на маркетинговые программы |

|

ΔРr – прирост объема реализации товаров и услуг; Vm – расход на реализацию маркетинговых программ |

|

Эффективность маркетинговых процессов (внедрение и адаптация) |

|

ΔРri – прирост объема реализации товаров и услуг на i-м рынке; Vmt – расходы на реализацию маркетинговых программ на i-м рынке |

|

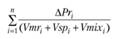

Общая эффективность маркетинга |

|

ΔРri – прирост объема реализации товаров и услуг на i-м рынке; Vmri – расходы на исследование на определенном рынке; Vspi – расходы на реализацию стратегических планов на i-м рынке; Vmixi – расходы на реализацию комплекса маркетинга на i-м рынке |

Таблица 1.14

Обзор методик оценки эффективности маркетинговой деятельности

|

Составляющие маркетинговой деятельности |

Показатели оценки эффективности |

|

Реализация маркетинговых стратегий |

Степень адаптирования стратегии в определенный период времени к некоторому сценарию развития внешней среды |

|

Система маркетингового менеджмента |

Соотношение части прибыли или дохода, полученного благодаря маркетинговой деятельности и связанных с этим расходов |

|

Логистическая деятельность предприятия |

Отношение экономического эффекта, полученного по результатам реализации логистической концепции, к объему капитала, инвестированного в логистику |

|

Информационные системы маркетинга |

Ранжирование важности сообщений, что позволяет рассматривать важнейшие из них в первую очередь |

Таблица 1.15

Комплексное оценивание эффективности (результативности) маркетингового менеджмента

|

Показатель |

Метод расчета |

Расшифровка использованных переменных |

|

Доля расходов на маркетинг в валовой реализации |

|

R – валовая реализация продукции; МС – маркетинговые расходы |

|

Доля расходов на маркетинг в валовой реализации |

|

|

|

Маркетинговая емкость расходов в валовых расходах (Marketing capacity costs) |

|

DC – валовые расходы |

|

Рентабельность затрат на маркетинг и сбыт аграрной продукции (Return costs of marketing arid sales) |

|

Р – прибыль (финансовый результат) от реализации |

|

Маркетинговая емкость расходов в чистой прибыли |

|

|

|

Показатель роста доходов от дополнительных вложенных затрат на маркетинг (Growth rates of revenues from additional investment costs for Marketing) |

|

ΔIп% – процентная динамика роста расходов; ΔMS% – процентная динамика маркетинговых расходов |

|

Коэффициент прироста роста объема реализации от прироста затрат |

|

ΔS% – темп роста объема реализации; ΔМС% – темп роста маркетинговых расходов |

|

Коэффициент прироста роста объема реализации от прироста затрат |

|

S – объем реализации, доход предприятия; Mi – маркетинговые инвестиции |

|

Рентабельность маркетинговых вложений ROMI |

|

Sm – доход, полученный в результате маркетинговых действий |

Результатом стратегического анализа является четкая формулировка возможности или проблемы. Важно уметь различать случайные расхождения фактических показателей от плановых (любые показатели подвержены колебаниям) и критические несоответствия между ними, требующие принятия стратегических мер. Для этого необходимо установить границы допустимых отклонений показателей от запланированных. Определять ситуации, когда фактические результаты имеют нормальный диапазон колебаний, а когда выходят из-под контроля, помогут статистические методы контроля.

Практические мероприятия направлены на использование выявленных рыночных возможностей или на решение существующих и ожидаемых проблем. Это может быть уход с рынка, запуск новых товаров, смена целевых рынков, изменение стратегии позиционирования или повышение эффективности [7].