Оборотные активы: расчет, анализ и оценка показателей

Оборотные средства (текущие активы) – это средства, инвестируемые предприятиями в текущие операции в течение каждого цикла. Текущие активы считаются ликвидными, потому что их можно превратить в наличность в течение одного года.

Характерные особенности оборотных средств:

• полное потребление в течение одного производственного цикла и полный перенос своей стоимости на вновь созданную продукцию;

• нахождение в постоянном обороте;

• в течение одного оборота оборотные средства меняют свою форму с денежной па товарную и с товарной на денежную. Они проходят три стадии: закупка, потребление, сбыт.

Эффективность использования оборотных средств характеризуется системой показателей оборачиваемости, главными из которых являются коэффициент оборачиваемости (или коэффициент закрепления), показатель среднего срока оборотов в днях, высвобождение (вовлечение) дополнительных средств в оборот.

Коэффициент оборачиваемости – это количество оборотов, которое совершают оборотные средства за определенный период. Коэффициент оборачиваемости рассчитывается как отношение выручки к анализируемому показателю. Следует отметить использование альтернативных показателей оборачиваемости, в которых показатель выручки заменен на уточняющие показатели: например, при оборачиваемости запасов и кредиторской задолженности в качестве уточняющего показателя можно использовать себестоимость проданной продукции, работ, услуг; при анализе дебиторской задолженности – оборот по погашению дебиторской задолженности; при анализе оборота денежных средств и краткосрочных финансовых вложений – оборот выбытия денежных средств и краткосрочных финансовых вложений.

Коэффициент закрепления – показатель, обратный коэффициенту оборачиваемости, он отражает величину оборотных средств на один рубль продаж.

Время (длительность) оборота принято называть оборачиваемостью в днях. Показатель среднего срока оборотов в днях рассчитывается как отношение анализируемого периода в днях к коэффициенту оборачиваемости.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической.

Для определения относительной величины экономии (перерасхода) оборотного капитала может быть использовано два подхода.

1. Эффект ускорения оборачиваемости количественно определяется как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующий отчетному, приведенному к объемам производства, имевшим место в отчетном периоде:

где  ,

,  – средняя величина оборотных средств в текущем году и предшествующем году соответственно; kB – коэффициент роста продукции:

– средняя величина оборотных средств в текущем году и предшествующем году соответственно; kB – коэффициент роста продукции:

где B1, В0 – выручка текущего года, и выручка предшествующего года соответственно;  – условный показатель, характеризующий величину оборотных средств, которая была бы необходима предприятию для производства объема продукции текущего года, если бы оборачиваемость осталась бы на уровне прошлого года.

– условный показатель, характеризующий величину оборотных средств, которая была бы необходима предприятию для производства объема продукции текущего года, если бы оборачиваемость осталась бы на уровне прошлого года.

2. Эффект ускорения оборачиваемости оборотных средств количественно определяется по формуле

где Т1, Т0 – оборачиваемость в днях текущего года и предшествующего года соответственно; – однодневный фактический оборот в отчетном периоде.

Найденное значение  показывает величину дополнительно вовлеченных в оборот (отвлеченных из оборота) средств в следствии ускорения (замедления) оборачиваемости.

показывает величину дополнительно вовлеченных в оборот (отвлеченных из оборота) средств в следствии ускорения (замедления) оборачиваемости.

Для определения величины прироста объема продукции за счет ускорения оборачиваемости оборотных средств (при прочих равных условиях) можно воспользоваться зависимостью объема реализации продукции предприятия от величины необходимых для функционирования предприятия оборотных средств. Тогда изменение выручки за счет изменения оборачиваемости оборотных средств равно:

где  – средняя величина оборотных средств текущего года;

– средняя величина оборотных средств текущего года;  – изменение коэффициента оборачиваемости оборотных средств.

– изменение коэффициента оборачиваемости оборотных средств.

Для оценки эффективности использования оборотных средств рассчитывается также рентабельность оборотных активов:

Рентабельность оборотных активов показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в оборотные активы.

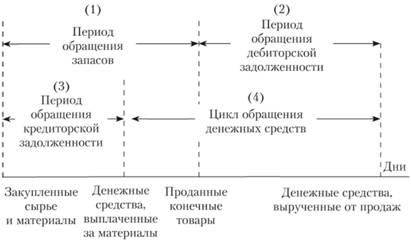

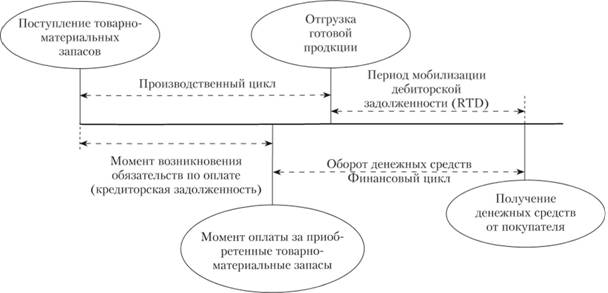

Прямым результатом анализа коэффициентов деловой активности является концепция операционного цикла. Операционный цикл – период полного оборота всей суммы оборотных активов, в процессе которого происходит изменение их материально-вещественной формы. Операционный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию, оказанные услуги (рис. 4.10). Математически операционный цикл может быть выражен как сумма оборота товарно-материальных запасов в днях и оборота дебиторской задолженности в днях.

Рис. 4.10. Графическая интерпретация операционного цикла

Операционный цикл – важный фактор, влияющий на потребность предприятия в текущих активах. Предприятие с очень коротким операционным циклом может эффективно функционировать, имея относительно незначительные текущие активы и невысокие показатели мгновенной ликвидности. Такое предприятие относительно ликвидно в динамическом отношении – оно может произвести продукцию, продать ее, аккумулировать денежные средства от покупателей и все это в относительно непродолжительный период времени. Оно не зависит в такой же степени от статических факторов ликвидности, отражаемых коэффициентами текущей и мгновенной ликвидности.

Производственный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов. Математически производственный цикл может быть выражен как период оборота товарно-материальных запасов в днях.

В качестве точки отсчета операционного цикла принимается момент возникновения обязательств по оплате закупок, а не само перечисление денежных средств. Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), закапчивается в момент получения денег от покупателей за отгруженную продукцию, оказанные услуги (погашение дебиторской задолженности).

На рис. 4.11 представлены операционный, производственный и финансовый циклы предприятия и подчеркнуты различия между ними.

Рис. 4.11. Взаимосвязи и различия между операционным, производственным и финансовым циклами

Показатель финансового цикла предприятия характеризует достаточность денежных средств у предприятия для финансирования его текущей деятельности. Чем выше значение финансового цикла, тем выше у организации потребность в денежных средствах для приобретения оборотных активов. Недостаток денежных средств приводит к необходимости привлечения заемных средств в виде банковского кредита, что провоцирует возникновение дополнительных издержек в виде процентных платежей.

Политика организации в области формирования и использования оборотного капитала должна обеспечивать компромисс между риском потери ликвидности и эффективностью работы, т.е. должно быть обеспечено решение двух задач:

1) обеспечение платежеспособности (предприятие, не имеющее достаточного уровня чистого оборотного капитала может стать неплатежеспособным);

2) обеспечение приемлемого объема, структуры и рентабельности (каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов должно быть рассмотрено с позиции, как оптимальной величины данного вида активов, так и оптимальной структуры оборотных средств в целом).

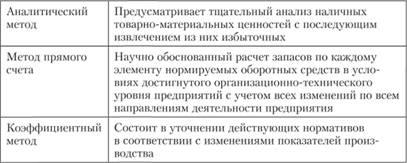

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета (рис. 4.12).

Рис. 4.12. Методы определения потребности в оборотном капитале

Основной метод нормирования – метод прямого счета. Другие методы используют как вспомогательные. Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Нормирование является главным инструментом расчета потребности в оборотном капитале, которая рассчитывается по каждому его элементу и зависит от длительности одного оборота, т.е. скорости обращения.

Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия.

В процессе нормирования оборотных средств решаются две задачи:

1) разрабатываются и устанавливаются нормы запасов всех оборотных средств по отдельным видам товарно-материальных ценностей, выраженных, как правило, в днях;

2) разрабатываются нормативы оборотных средств в целом и для каждого их элемента в денежном выражении.

При проведении нормирования производственных запасов выделяют:

• запасы текущего хранения, т.е. постоянно обновляемую часть запасов, равномерно потребляемую в процессе производства;

• запасы сезонного хранения, гарантирующие бесперебойное обеспечение производственного процесса в периоды резкого возрастания объемов производства и продажи продукции;

• запасы целевого назначения, обусловленные специфическими целями деятельности организации.

Главное внимание в нормировании уделяется запасам текущего хранения.

Для контроля за движением запасов используется система АВС. Вся совокупность материальных запасов разделяется на три категории исходя из их стоимости, объема, частоты расходования, отрицательных финансовых последствий их нехватки для производства продукции.

Категория А. Наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью негативных последствий в отношении финансовых результатов в случае их недостатка. Частота их завоза определяется, как правило, на основе модели EOQ. Круг конкретных запасов этой категории обычно ограничен и требует еженедельного контроля.

Категория В. Менее значимые виды запасов в части обеспечения бесперебойного операционного процесса и влиянии на финансовые результаты. Обычно контролируются ежемесячно.

Категория С. Все остальные запасы с низкой стоимостью, не оказывающие значительного воздействия на финансовые результаты. Закупки могут быть довольно крупными, следствием этого является ежеквартальная периодичность их контроля.

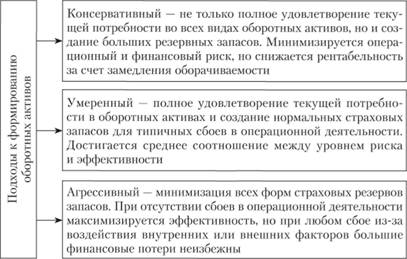

Три принципиальных подхода к формированию оборотных активов представлены на рис. 4.13.

Рис. 4.13. Подходы к формированию оборотных активов