Облигации

Облигация – это эмиссионная долговая ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и эмитентом (заемщиком), т.е. облигация – это обязательство эмитента выплатить облигационеру (кредитору) по окончании заранее установленного срока ее номинальную стоимость и периодически выплачивать определенные проценты (производить купонные выплаты).

Существуют также облигации, не предусматривающие купонных выплат. Это бескупонные облигации, которые также называются дисконтными или облигациями с нулевым купоном, их владельцы получают доход за счет приобретения облигаций по цене ниже номинала и погашения по номинальной стоимости. Иных выплат этот вид облигаций не предусматривает. Доходом по облигации признается процент или дисконт.

Целью выпуска облигаций, как, впрочем, и акций, остается привлечение инвестиционного капитала.

Облигации присущи такие характеристики, как:

• срочность. Облигации имеют ограничения по срокам своего существования, которые должны быть заложены в условиях их выпуска (эмиссии). Максимальный срок существования облигации не может превышать 30 лет;

• эмиссионность. Каждый выпуск облигаций должен быть зарегистрирован по определенным правилам, соответствующим органом государственной регистрации;

• документарность или бездокументарность. Форма выпуска облигации законом не регламентируется и выбирается эмитентом.

Облигация – не является ордерной ценной бумагой, а бывает предъявительской или именной.

Между облигацией и акцией имеются существенные различия:

– облигация – это инструмент привлечения заемного капитала, а акции – собственного. Другими словами, облигационер – это кредитор эмитента, акционер – один из собственников акционерного общества (эмитента);

– эмитентами облигаций могут выступать любые коммерческие организации, а также органы власти (федерального, регионального, муниципального уровней), а акция – это ценная бумага, которая эмитируется только акционерными обществами;

– облигация – срочная ценная бумага, акция – бессрочная;

– при погашении (выкупе) облигаций в обязательном порядке предусматривается выплата ее номинальной стоимости, а по акциям никакого возврата номинала не предусмотрено, возможна лишь выплата ликвидационной стоимости в случае банкротства компании-эмитента;

– приоритетность выплат по облигациям перед акциями. При ликвидации акционерного общества имущественные права владельцев облигаций удовлетворяются в первую очередь по сравнению с имущественными правами акционеров. В случае неисполнения эмитентом обязательств по облигациям, например невыплате процентного дохода, облигационер может требовать банкротства компании, т.е. распродажи ее имущества и возврата номинальной стоимости облигации и дохода по ней. Акционер при невыплате дивидендов этого сделать не может.

В отличие от акций, обращение облигаций не характеризуется такой же активностью. Основной оборот облигаций осуществляется на внебиржевом рынке. Это связано с тем, что любая эмиссия облигаций различна по своим условиям: срокам, процентным ставкам, встроенным опционам (правам) и т.д. Поэтому конкретная облигация не представляет всеобщего интереса на фондовой бирже.

Немаловажным считается и тот факт, что все выплаты по облигациям относятся к внереализационным расходам и тем самым уменьшают налогооблагаемую базу компании-эмитента. Дивиденды же выплачиваются из чистой прибыли.

Выпуск облигаций имеет определенные ограничения. Во-первых, сумма эмиссии не может превышать размера уставного капитала акционерного общества или величину обеспечения, предоставленного обществу третьими лицами на эти цели. Во-вторых, размещение облигаций разрешается только после полной оплаты уставного капитала акционерного общества. В-третьих, если акционерное общество выпускает облигации без обеспечения, то оно может это сделать не раньше, чем через два полных финансовых года после начала его существования.

Облигации классифицируются по следующим признакам: эмитенту, сроку существования, именной принадлежности, методу погашения номинала, обеспеченности, доходности, периодичности выплаты дохода (табл. 3.2).

По эмитенту облигации делятся на государственные (федеральные), региональные (субфедеральные), муниципальные и корпоративные.

Выпуск государственных облигаций позволяет решить следующие задачи:

– финансирование дефицита государственного бюджета на неинфляционной основе;

– финансирование целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и др.;

– регулирование экономической активности: денежной массы в обращении, воздействие на цены и инфляцию, на расходы и направления инвестирования, экономический рост, платежный баланс и т.п.

Государственные облигации имеют два крупных преимущества перед любыми другими ценными бумагами: наиболее высокий уровень надежности (минимальный риск) для вложенных средств и льготное налогообложение. Часто на эти бумаги вообще отсутствуют налоги на операции с ними и на получаемые доходы. Данный порядок применяется государством для того, чтобы в экономике всегда имелся спрос на его облигации и в необходимый момент не возникало бы проблем с продажей необходимого их количества частным инвесторам.

Таблица 3.2

Классификация облигаций по признакам

|

Признак |

Вид облигации |

ОГЛАВЛЕНИЕ |

|

Эмитент |

Государственные |

Форма существования государственного внутреннего долга; долговые ценные бумаги, эмитентом которых выступает государство в лице Минфина России и Банка России |

|

Региональные |

Способ привлечения денежных ресурсов региональными органами власти (например, республики, края, области в составе РФ) в случае дефицита регионального бюджета или на инвестиционные цели |

|

|

Муниципальные |

Выпускаются от имени муниципального органа управления |

|

|

Корпоративные |

Выпускаются коммерческими организациями различных форм собственности. Размещать их можно только после полной оплаты уставного капитала. При отсутствии обеспечения облигационного займа со стороны третьих лиц размещение разрешается не ранее третьего года существования компании при условии наличия двух утвержденных годовых балансов. Компания также не может размещать облигации на сумму, превышающую размер уставного капитала или величину обеспечения со стороны третьих лиц |

|

|

Срок существования |

Краткосрочные |

Срок существования до года |

|

Среднесрочные |

От 1 года до 5 лет |

|

|

Долгосрочные |

От 5 до 30 лет |

|

|

Именная принадлежность |

Именные |

Обязательная фиксация факта перехода прав собственности на нее в виде соответствующей записи в реестре |

|

На предъявителя |

Фиксацию не предполагает. Собственником считается всякий, предъявивший ее для проведения любой операции: продажи, выплаты дохода, гашения и др. |

|

|

Метод погашения номинала |

Облигации |

Гашение осуществляется разовым платежом |

|

Амортизационные |

Гашение частями, одновременно с обозначенными купонными выплатами |

|

|

Обеспеченность |

Закладные (обеспеченные) |

Имеют какой-либо залог. В качестве залога могут выступать физические (например, здания, сооружения, оборудование, транспортные средства) и финансовые (как правило, ценные бумаги другой компании – не эмитента) активы. В случае невыполнения эмитентом своих долговых обязательств залог продается на рынке, а вырученные средства идут на погашение долгов перед владельцами данного вида облигаций |

|

Незакладные (необеспеченные) |

Не имеют материального или финансового обеспечения, нематериальная гарантия для них – общий высокий кредитный рейтинг эмитента и его имидж как компании, которая всегда полностью выполняет свои рыночные обязательства |

|

|

Доходность |

Бездоходные (целевые) |

Доход не выплачивается, владелец такой облигации получает право на первоочередное приобретение указанного товара или услуги |

|

Доходные |

Предполагается выплачивать доход в виде купонных выплат или дисконта |

|

|

Периодичность выплаты дохода |

Дисконтные (бескупонные) |

Доход но ним определяется в виде разницы между номинальной стоимостью облигации и ценой ее приобретения владельцем, которая всегда меньше номинала. Это, как правило, короткие облигации |

|

Купонные |

Доход по ним выплачивается неоднократно в соответствии с количеством купонов |

Купон – это часть облигационного сертификата, дающая право на получение регулярно выплачиваемого (один раз в квартал, полугодие или год) дохода (процента).

По способам выплаты купонного дохода облигации различают:

– с фиксированной купонной ставкой, т.е. размер дохода по купонам устанавливается эмитентом заранее и не может меняться в течение всего срока ее существования;

– плавающей купонной ставкой (т.е. по закрепленной формуле расчета), когда купонный доход зависит от уровня ссудного процента или ставки рефинансирования Банка России. Для длинных облигаций, выпускаемых на 10–30 лет, бывает невозможно обозначить эффективную ставку дохода по всем купонам облигации, а эмитент это обязан сделать. Приходится предлагать инвесторам не фиксированную ставку дохода, а рассчитываемую по определенной формуле. В этом случае доход становится известен только на дату его выплаты. Например, эмитент объявляет доход по любому купону облигации, равный ставке рефинансирования +2%, следовательно, если сегодня начинаются выплаты по купону и ставка рефинансирования равна 7%, то доход составит 9% в годовом исчислении. Если ставка рефинансирования к следующей дате выплаты изменится, то и доход по купону изменится;

– офертой, т.е. с обязательством эмитента по выкупу облигации в определенное время по заранее заданной цене при желании на то инвестора. Оферта объявляется эмитентом по облигациям, когда он не может зафиксировать ставки дохода по купонам на весь период существования ценной бумаги. В этом случае эмитент фиксирует доход по купонам на некоторый обозримый период времени (например, на 3–4 года) и объявляет оферту. За 2–3 недели до даты гашения последнего из купонов, по которым доход зафиксирован, эмитент объявляет доход по купонам на следующие 3–4 года. Если облигационера этот будущий доход не устраивает, то он пользуется правилом оферты, т.е. получает доход по последнему купону и гасит облигацию у эмитента по номиналу. Если его будущий доход по купонам устраивает, то облигационер получает купонный доход и продолжает владеть облигацией.

Облигации имеют цены: номинальную (нарицательную), рыночную и цену отсечения. Номинальная стоимость облигации печатается на бланке облигации и обозначает сумму, подлежащую возврату по окончании срока облигационного займа.

Облигационный и купонный доход устанавливается к номинальной цене. Именно по номиналу облигация будет гаситься по окончании срока ее обращения.

В процессе обращения облигации продаются (приобретаются) по рыночной цене. Бескупонные облигации продаются по цене ниже номинала, т.е. со скидкой (дисконтом), например, облигация номиналом 1000 руб. продается за 920 руб., размер дисконта 80 руб. Дисконт – разница между рыночной и номинальной ценой для бескупонных облигаций.

Купонные облигации продаются (покупаются) по цене выше номинала, т.е. с премией. Премия (накопленный купонный доход) – разница между рыночной и номинальной ценой для купонных облигаций.

Цена отсечения – цена первой продажи облигаций. Она бывает обязательно ниже номинальной цены для бескупонных облигаций, а для купонных облигаций может быть как выше, так и ниже номинала в зависимости от спроса на нее при первичном размещении.

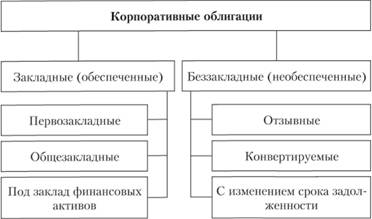

Корпоративные облигации могут иметь широкий набор разных видов облигаций (рис. 3.2).

По методу обеспечения корпоративные облигации подразделяются на закладные и беззакладные.

Закладные облигации обеспечиваются физическими или финансовыми активами эмитента.

Облигации под первый заклад называются старшими ценными бумагами фирмы. Это старшинство связано с тем, что они образуют такую имущественную претензию к эмитенту, которая должна удовлетворяться в первоочередном порядке. Это наиболее надежные облигации.

Облигации под второй заклад (общезакладные) стоят на втором месте по старшинству после первозакладных. Общезакладные облигации считаются более рискованными и, как правило, приносят более высокий доход.

Рис. 3.2. Виды корпоративных облигаций

Облигации под заклад финансовых активов обеспечиваются не имуществом, а прочими активами или долговыми обязательствами других компаний перед эмитентом.

Беззакладные облигации не обеспечиваются какими-либо материальными или финансовыми активами. Они подкрепляются лишь надежностью и добросовестностью эмитента, т.е. его обещаниями вернуть всю сумму долга и оплатить проценты в установленный срок.

В случае неплатежеспособности эмитента (его банкротства) держатель такой облигации не может претендовать на часть активов эмитента. К выпуску беззакладных облигаций приступают тогда, когда активы для заклада отсутствуют или они уже заложены и новый выпуск закладных облигаций невозможен.