Некорректность MIRR

Однако модифицированная ставка доходности лишь на первый взгляд имеет преимущества перед традиционным вариантом IRR. На самом деле концепция этого показателя ошибочна по ряду причин.

Во-первых, взяв в качестве ставок приведения Rm и Rf, мы тем самым во многом предопределим будущее значение показателя MIRR. Причем не очевидно, что именно эти ставки отражают риск, свойственный денежным притокам и оттокам проекта.

Во-вторых, при компаундировании денежных притоков проекта по рисковой ставке эффект получится противоположный тому, который возникает при дисконтировании. Если при дисконтировании увеличение ставки дисконта на рыночную премию приводит к уменьшению результата дисконтирования, то при компаундировании увеличение ставки приведет к возрастанию наращенной суммы. В результате получится, что чем более рискованным будет проект и чем в более рискованных условиях он будет осуществляться, тем больше будет его доходность и соответственно ставка MIRR. Это противоречит здравому смыслу, так как проект будет казаться тем более привлекательным, чем более он рискован при прочих равных условиях.

В-третьих, такой подход породит ряд противоречий с современной теорией стоимости капитала. В частности, будет неясно, с чем сравнивать результат расчета, т.е. какова в этом случае будет нормативная (требуемая) доходность проекта.

Поэтому более корректно и надежно пользоваться традиционной модификацией внутренней ставки доходности. Тем более что противоречия между NPV и IRR чаще всего связаны не с недостатками IRR как критерия оценки, а с неверным пониманием сути этих показателей.

При правильной интерпретации чистой приведенной ценности и внутренней ставки доходности легко объяснить эти противоречия и тем самым ликвидировать их.

Ситуация 4.1 (Продолжение)

Вернемся к ситуации с двумя проектами автомобильного завода.

Сравним проект выпуска вездеходов и производства тонированных стекол с помощью критерия IRR.

Внутренняя ставка доходности IRR может быть найдена из уравнений:

Можно показать, что для проекта 1 IRR = 23,13% годовых в у.е., а для проекта 2 — 23,92% годовых. Проект 2 по этому критерию кажется предпочтительнее. Налицо противоречие между двумя критериями, поскольку, как мы видели, чистая приведенная ценность (NPV) выше у проекта 1. Чем оно объясняется?

IRR отражает доходность на единицу вложенного капитала, а NPV— массу дохода. Проект 2 более доходен, но по масштабу капиталовложений в 2 раза меньше, чем проект 1. Если бы мощности по проекту 2 можно было удвоить, то разрыв в NPVмежду двумя проектами сократился бы:

2NPV2= 2,35 млн у.е.

Однако и в этом случае проект 2, более доходный, оказался бы менее выгодным по критерию NPV, значение которого по проекту 1 составляет 3,21 млн у.е., т.е. противоречие между двумя критериями осталось бы. По какой причине?

Причина в том, что за 10 лет своего существования менее доходный проект 1 принесет большую ценность компании, чем более доходный на единицу времени проект 2.

Следовательно, некорректно сравнивать таким образом между собой два проекта с разными сроками жизни. Ведь после окончания срока полезного использования оборудования производство тонированных стекол не завершится, оборудование вновь будет поставлено и продолжится его использование.

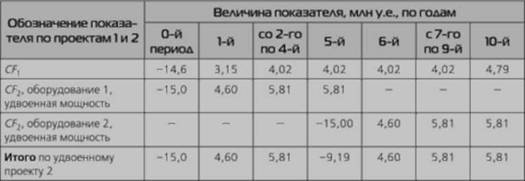

Поэтому реально денежные потоки за 10 лет по проектам 1 и 2 будут выглядеть следующим образом:

NPV по проекту 2 в пересчете на 10-летний срок эксплуатации будет равен:

При таком подходе проект 2 выглядит предпочтительнее и по критерию NPV, и по критерию IRR. Однако при этом необходимо помнить, что увеличение мощности проекта 2 на практике не всегда возможно (могут быть ограничения, связанные с производственной мощностью завода по выпуску автомобилей, а также с емкостью рынка, спросом на тонированные стекла).

Теперь, после приведения проектов к одному масштабу и к одному сроку жизни, противоречие между двумя критериями устранено: и по NPV, и по IRR можно сделать вывод о том, что лучшим является проект 2.