Налог на прибыль

Налог на прибыль – прямой налог, взимаемый с прибыли корпорации. Налог на прибыль предусмотрен гл. 25 Налогового кодекса РФ, действующей с 1 января 2002 г.

Налогоплательщиками налога на прибыль организаций признаются:

1) российские организации;

2) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные па величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

3) для иных иностранных организаций – доходы, полученные от источников в Российской Федерации (дивиденды, выплачиваемые иностранной организации – акционеру (участнику) российских организаций и пр.);

4) для организаций – участников консолидированной группы налогоплательщиков – величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника.

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года (ст. 285 НК РФ).

В соответствии со ст. 284 НК РФ налоговые ставки, отличаются в зависимости от вида облагаемой прибыли (дохода), а также от вида налогоплательщика. Основными налоговыми ставками являются:

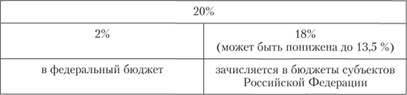

1) 20% – стандартная (рис. 8.2);

2) 20 и 10% – в отношении различных видов доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство;

3) 0, 9, 15% – в отношении определенных видов доходов, полученных в виде дивидендов, в виде процентов по некоторым государственным и муниципальным ценным бумагам.

Рис. 8.2. Суммы налога, подлежащие зачислению в бюджеты

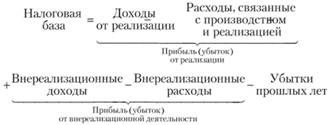

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению (п. 1 ст. 247 НК РФ). По общему правилу прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ).

Порядок определения налоговой базы по налогу на прибыль представлена на рис. 8.3.

Рис. 8.3. Порядок определения налоговой базы по налогу на прибыль

В соответствии со ст. 41 Налогового кодекса РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить.

Все доходы, получаемые организацией, можно разделить на две группы:

1) доходы, которые учитываются при налогообложении прибыли (ст. 249, 250 НК РФ);

2) доходы, которые не учитываются при налогообложении прибыли (ст. 251 НК РФ).

При этом доходы, учитываемые при определении прибыли, подразделяются на две группы:

1) доходы от реализации;

2) внереализационные доходы.

Доходы от реализации – выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Согласно правилам налогового учета все доходы, которые не являются выручкой от реализации товаров, считаются внереализационными (в том числе и те доходы, которые в бухгалтерском учете считаются прочими).

Перечень внереализационных доходов содержится в ст. 250 НК РФ. К внереализационным доходам относят любые доходы, которые облагаются налогом на прибыль и не учитываются в составе выручки от реализации (доходы от сдачи имущества в аренду, проценты полученные по договорам займа и т.д.).

В соответствии с п. 2 ст. 252 Налогового кодекса РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на два типа:

1) расходы, связанные с производством и реализацией;

2) внереализационные расходы[1].

Расходы, связанные с производством и реализацией, – это обоснованные и документально подтвержденные затраты, произведенные налогоплательщиком. Расходы, связанные с производством и реализацией, осуществленные в течение отчетного (налогового) периода, помимо того, что подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы, подразделяются еще на прямые расходы и расходы косвенные.

Расходы, связанные с производством и реализацией, в соответствии со ст. 253 НК РФ включают в себя:

• расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

• расходы на ОГЛАВЛЕНИЕ и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном состоянии);

• расходы на освоение природных ресурсов;

• расходы на научные исследования и опытно-конструкторские разработки;

• расходы на обязательное и добровольное страхование;

• прочие расходы, связанные с производством и реализацией[2].

В состав внереализационных расходов (ст. 265 НК РФ) включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией (судебные расходы, расходы на услуги банков и т.д.). К внереализационным расходам также приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде.

Порядок учета доходов и расходов для целей налогообложения прибыли организаций зависит от применяемого налогоплательщиком метода признания доходов и расходов, закрепленного в учетной политике налогоплательщика, – метода начисления или кассового метода. 1 2

Малые предприятия имеют право использовать кассовый метод учета доходов и расходов. Суть кассового метода признания доходов и расходов состоит в отражении доходов и расходов на основании информации о движении денежных средств.

Порядок признания доходов при применении метода начисления определен статьей 271 НК РФ. Суть метода начисления состоит в том, что доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, налогоплательщик распределяет расходы самостоятельно[3].