Лекция 9. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

В результате изучения данной главы студент должен:

знать

– современное законодательство РФ в части вопросов налогообложения добычи полезных ископаемых и пути его совершенствования;

– механизм исчисления и уплаты НДПИ;

уметь

– определять налоговую базу;

– применять льготы и производить расчеты сумм НДПИ;

владеть

– практическими навыками расчета сумм налога.

Общая характеристика налога на добычу полезных ископаемых. Налогоплательщики

НДПИ – федеральный налог, который действует на территории РФ с 1 января 2002 г. Порядок его исчисления и уплаты установлен гл. 26 НК.

С введением данного налога были отменены платежи за пользование недрами и отчисления на воспроизводство минерально-сырьевой базы, а также акциз на нефть. Впоследствии, с 1 января 2004 г., был отменен и акциз на газ. Поступления НДПИ в консолидированный бюджет имеют положительную динамику и составили в 2011 г. 2043 млрд руб., в 2012 г. – 2087 млрд руб.

Налогоплательщиками признаются организации и индивидуальные предприниматели, которые являются пользователями недр в соответствии с законодательством РФ. Предоставление недр в пользование оформляется специальным государственным разрешением в виде лицензии. Права и обязанности пользователя недр возникают с момента государственной регистрации лицензии на пользование участками недр. Если лицензии у организации нет, то она не будет являться плательщиком НДПИ. Но это не означает, что у организации возникает право безвозмездно пользоваться недрами. Вред, причиненный государству в случае, если участок недр не передан в пользование, подлежит возмещению. Кроме того, лица, виновные в безлицензионном пользовании недрами, несут уголовную и административную ответственность.

Налогоплательщики НДПИ обязаны встать на учет по месту нахождения предоставленного в пользование участка недр. Это необходимо сделать в течение 30 дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр.

Объект налогообложения и налоговая база

Объектом налогообложения НДПИ являются полезные ископаемые:

– добытые из недр (в том числе из залежи углеводородного сырья) на территории РФ или за ее пределами, на территориях, находящихся под юрисдикцией России, на участке недр предоставленном налогоплательщику в пользование;

– извлеченные из отходов (потерь) добывающего производства [1].

В соответствии с налоговым законодательством ряд полезных ископаемых не признается объектом налогообложения. К ним, например, относятся:

– общераспространенные полезные ископаемые и подземные воды, добытые индивидуальным предпринимателем и используемые им для личного потребления;

– добытые минералогические, палеонтологические и другие геологические коллекционные материалы;

– полезные ископаемые, извлеченные из собственных отвалов или отходов горнодобывающего и перерабатывающих производств, если при добыче из недр они подлежали налогообложению в общеустановленном порядке и др.

Организации и индивидуальные предприниматели самостоятельно определяют налоговую базу в отношении каждого добытого полезного ископаемого.

Налоговая база определяется как стоимость добытых полезных ископаемых, за исключением углеводородного сырья (кроме сырья, добываемого на новом морском месторождении) и угля. При добыче углеводородного сырья на новом морском месторождении на определенных территориях и в установленные законом сроки налоговая база определяется также как стоимость добытых полезных ископаемых, но в особом порядке. При добыче углеводородного сырья и угля налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении.

Налоговую базу необходимо определять отдельно по каждому добытому полезному ископаемому применительно к каждой налоговой ставке. Налогоплательщик самостоятельно определяет количество добытого полезного ископаемого в единицах массы или объема в зависимости от его вида. Количество добытого полезного ископаемого определяется двумя методами:

– прямым – посредством применения измерительных средств и устройств;

– косвенным – расчетно, по данным о содержании полезного ископаемого в извлекаемом из недр минеральном сырье.

При применении прямого метода учитываются фактические потери полезного ископаемого.

Если определить количество добытых полезных ископаемых прямым методом невозможно, то применяется косвенный метод. Применяемый метод определения количества добытого полезного ископаемого необходимо утвердить в учетной политике.

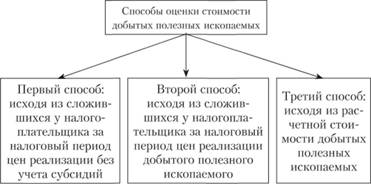

Налогоплательщик производит оценку стоимости добытых полезных ископаемых за налоговый период одним из трех способов (рис. 9.1).

Рис. 9.1. Способы оценки стоимости полезных ископаемых

Если налогоплательщик применяет первый способ, то оценка стоимости единицы добытого полезного ископаемого производится исходя из показателя выручки. Выручка определяется с учетом сложившихся в текущем налоговом периоде у налогоплательщика цеy реализации добытого полезного ископаемого. При этом субсидии из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью полезного ископаемого не учитываются. Кроме того, выручка от реализации уменьшается на величину НДС, акцизов и сумму расходов налогоплательщика по доставке полезного ископаемого.

Расходы по доставке включают затраты:

– на оплату таможенных пошлин и сборов при внешнеторговых сделках;

– по доставке полезного ископаемого от склада готовой продукции до получателя. К ним относят расходы по доставке (транспортировке) магистральными трубопроводами, железнодорожным, водным и другим транспортом, погрузке, разгрузке и перегрузке, на оплату услуг портов и транспортно-экспедиционных услуг;

– по обязательному страхованию грузов в соответствии с законодательством РФ.

Если субсидии к ценам реализации добываемых полезных ископаемых законодательством РФ не предусмотрены, то налогоплательщик применяет второй способ оценки. При этом оценка стоимости единицы добытого полезного ископаемого производится исходя из выручки от реализации добытых полезных ископаемых. Она определяется на основании рыночных цен реализации без НДС, акциза и уменьшается на сумму расходов налогоплательщика по доставке полезного ископаемого покупателю в зависимости от условий поставки.

Если у налогоплательщика не было реализации добытого полезного ископаемого, то применяется третий способ оценки стоимости добытого полезного ископаемого. Для этого налогоплательщик на основании данных налогового учета определяет расчетную стоимость добытого полезного ископаемого. В этом случае используется тот порядок признания доходов и расходов, который применяется для определения налоговой базы по налогу на прибыль организаций. При определении расчетной стоимости полезного ископаемого учитываются прямые и косвенные расходы, произведенные налогоплательщиком. Прямые расходы включают расходы, связанные только с добычей полезных ископаемых. Это материальные расходы, амортизация оборудования, расходы на оплату труда работников, занятых при добыче полезных ископаемых, расходы на освоение природных ресурсов и др. Косвенные расходы учитываются налогоплательщиком пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов, т.е.:

Стоимость углеводородного сырья, добытого на новом морском месторождении, определяется как произведение количества добытого полезного ископаемого и стоимости его единицы.

Если стоимость единицы добытого полезного ископаемого за налоговый период меньше ее минимальной предельной стоимости, для целей налогообложения используется минимальная предельная стоимость единицы добытого полезного ископаемого.

Минимальная предельная стоимость единицы каждого вида углеводородного сырья (за исключением газа природного и попутного), добытого на новом морском месторождении, определяется:

– как произведение средней за истекший налоговый период цены соответствующего вида углеводородного сырья на мировых рынках, выраженной в долларах США, за единицу сырья и среднего за этот налоговый период значения курса доллара США к рублю, устанавливаемого ЦБ РФ;

– как средневзвешенная по объемам поставок на внутренний рынок и экспорт цепа газа природного за налоговый период (по газу природному и попутному).

Налогоплательщик вправе рассчитывать стоимость добытого полезного ископаемого как произведение его количества и минимальной предельной стоимости единицы. При этом порядок определения стоимости углеводородного сырья, добытого на новом морском месторождении, отражается в учетной политике для целей налогообложения и подлежит применению в течение не менее пяти лет.