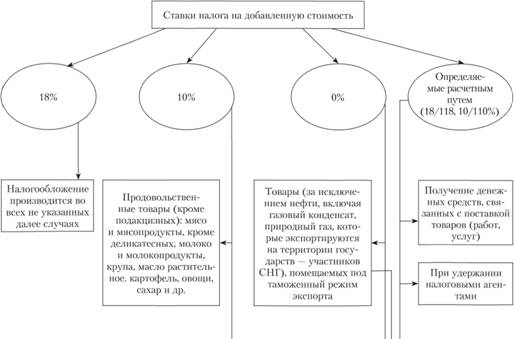

Налоговые ставки

Для исчисления НДС применяются следующие ставки налога (ст. 164 НК) (рис. 6.4):

– стандартная (основная) – 18% – применяется по всем оборотам реализации, кроме тех, по которым применяются нижеуказанные ставки;

– льготная (пониженная) – 10%;

– специальная – 0%.

ИЗ ИСТОРИИ

При введении НДС в 1992 г. налоговая ставка составляла 28%, что рассматривается как одна из причин высочайшего уровня инфляции в то время. С 1993 г. была введена 20%-ная налоговая ставка, но с одновременным установлением во всех регионах 5%-ного налога с продаж.

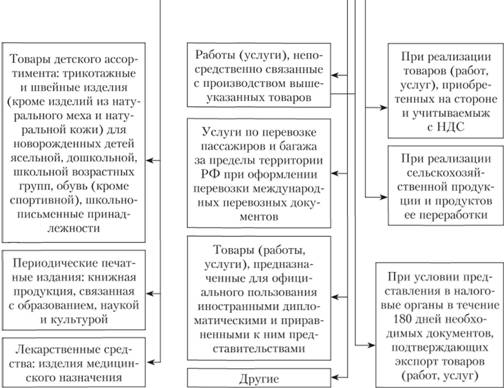

Льготная ставка 10% применяется по отдельным продовольственным товарам (кроме подакцизных), товарам для детей, периодическим печатным изданиям и книжной продукции, связанной с образованием, наукой и культурой, а также лекарственным средствам и изделиям медицинского назначения. Перечень товаров, на которые распространяется 10%-ная ставка, строго регламентируется НК. По продовольствию это, в частности: мясо и мясопродукты, кроме деликатесных; молоко и молокопродукты, масло растительное, сахар и некоторые другие. По товарам детского ассортимента: трикотажные и швейные изделия (кроме изделий из натурального меха и натуральной кожи) для новорожденных и детей ясельной, дошкольной, школьной возрастных групп, обувь (кроме спортивной) и т.д.

Рис. 6.4. Применение дифференцированных налоговых ставок по НДС

До 1 января 2018 г. при реализации услуг по передаче племенного скота и птицы во владение и пользование по договорам финансовой аренды (лизинга) с правом выкупа налогообложение НДС также производится по льготной ставке 10%.

НК предусмотрена также налоговая ставка 0%. Ее введение предопределено тем, что в отдельных случаях экономически правомерно, в том числе в качестве способа избежания двойного налогообложения, применение налогового вычета по операциям, которые не подлежат обложению по разным причинам. В современных условиях налогообложение по налоговой ставке 0% производится при реализации:

– товаров, вывезенных в таможенной процедуре экспорта, товаров, помещенных под таможенную процедуру свободной таможенной зоны, а также работ (услуг), непосредственно связанных с их производством и реализацией. К последнему относятся, в частности, работы и услуги по организации и сопровождению перевозок, перевозке, погрузке и разгрузке вывозимых или ввозимых на территорию РФ поваров, выполняемые российскими организациями или индивидуальными предпринимателями;

– услуг по международной перевозке товаров;

– работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов;

– услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ, и оформлении перевозок на основании единых международных перевозочных документов;

– работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве;

– товаров (работ и услуг), предназначенные для официального пользования иностранными дипломатическими и приравненными к ним представительствами, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними и др. (и. 1 ст. 164 НК).

Пример. Организация 20 сентября отгружает продукцию стоимостью 354 тыс. руб. В счет оплаты продукции 24 августа покупателем было перечислено 236 тыс. руб. Организация по факту получения авансового платежа включает указанную сумму в налоговую базу по НДС, расчет налога производится по ставке 18/118% и составляет 236 × 18/118 = 36 тыс. руб.

Для обоснования применения 0% ставки в отношении экспортируемых товаров (работ и услуг) и налоговых вычетов налогоплательщики в обязательном порядке в налоговые органы представляют следующие документы (ст. 165 ПК):

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы единой таможенной территории Таможенного союза и (или) припасов за пределы Российской Федерации;

2) таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ и иных территорий, находящихся под се юрисдикцией;

3) копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории РФ.

По отдельным случаям, оговоренным в НК, могут предоставляться другие документы (например, при наличии посредника) (ст. 165 НК).

Документы предоставляются налогоплательщиками в срок не позднее 180 дней, считая с даты оформления региональными таможенными органами грузовой таможенной декларации на вывоз груза в режиме экспорта.

При реализации товаров в таможенном режиме экспорта моментом определения налоговой базы является последний день месяца, в котором собран полный пакет документов. В случае, если полный пакет документов не собран на 181-й день, считая с даты помещения товаров под таможенную процедуру экспорта, транзита, перемещения припасов, момент определения налоговой базы по указанным товарам (работам, услугам) устанавливается по дате отгрузки товаров (работ, слуг).

Примеры

1. Организация 10 сентября отгружает продукцию стоимостью 1 млн руб. на экспорт. Полный пакет документов предоставлен в инспекцию одновременно с декларацией за четвертый квартал. Так как подача документов произошла в пределах 180-дневного срока, организация в декларации по НДС четвертого квартала может правомерно применить ставку 0% к налоговой базе 1 млн руб. по экспортной отгрузке.

2. Организация 30 июня отгружает продукцию стоимостью 1 млн руб. на экспорт. Две таможенные декларации были утеряны, и организация вынуждена была их восстанавливать. В налоговую инспекцию одновременно с декларацией за четвертый квартал организация подала документы, подтверждающие факт экспорта на сумму 800 тыс. руб. В связи с окончанием 180-дневного моратория организация начислила НДС 36 тыс. руб. на отгрузку, не подтвержденную документами, на сумму 200 тыс. руб. С декларацией за первый квартал следующего года организация представила документы, включая восстановленные таможенные декларации, на экспортную отгрузку стоимостью 200 тыс. руб., в связи с чем заявила в этой декларации ставку 0% и вернула ранее уплаченный НДС 36 тыс. руб.

При разнообразии хозяйственных операций и расчетов между контрагентами возникает необходимость применения налоговой ставки, определенной расчетным путем, а именно как 18/118 или 10/110%. Законодательством определены такие случаи: получение денежных средств, связанных с оплатой товаров (работ, услуг), удержание налога налоговыми агентами, реализация товаров (работ, услуг), приобретенных на стороне и учитываемых в бухгалтерском учете по стоимости, включающей НДС, а также реализация сельскохозяйственной продукции и продуктов ее переработки.

В операциях по реализации предприятия как имущественного комплекса используется специальная ставка – 15,25%.