Налоговая система Китая

Китайская Народная Республика представляет собой унитарное государство, в основе политической системы которого лежит Конституция страны, принятая в 1954 г. (с учетом изменений, внесенных в нее в 1975,1978,1982 и 1992 гг.). Эта Конституция провозгласила Китай единым многонациональным государством.

КОММЕНТАРИИ

КНР имеет сложное административно-территориальное деление. В ее состав входят:

- 31 территориальная единица первого уровня: 22 провинции, 5 автономных районов и 4 муниципалитета (города центрального подчинения - Пекин, Шанхай, Тяньцзинь, Чунцин). С 1 июля 1997 г. в состав КНР вошел особый административный район Сянган (бывший Гонконг);

- 159 административных единиц второго уровня (120 округов, 31 автономный округ и 8 аймаков);

- 2017 административных единиц третьего уровня: 1856 уездов, 101 автономный уезд, 51 хошун, 3 автономных хошуна и 6 иных административных единиц.

Налоговая система Китая также довольно сложна. В настоящее время она насчитывает 26 видов налогов, которые, исходя из их экономической природы, могут быть сгруппированы в 8 групп (табл. 4.3).

Таблица 4.3. Основные налоги налоговой системы КНР

|

Группа налогов |

Налог |

|

Налоги с оборота |

НДС |

|

Налог на потребление |

|

|

Предпринимательский налог или налог на предпринимательскую деятельность (Business Tax) |

|

|

Подоходные налоги |

Налог на прибыль предприятий |

|

Индивидуальный подоходный налог (подоходный налог с физических лиц) |

|

|

Ресурсные налоги |

Ресурсный налог (налог на пользование природными ресурсами) |

|

Налог на использование земель городов и городских районов (Urban and Township Land Use Tax) |

|

|

Целевые (специальные) налоги |

Налог на ремонт и строительство в городах (City Maintenance and Construction Tax) |

|

Налог на пользование сельскохозяйственными угодьями (Land Appreciation Tax) |

|

|

Регулирующий налог на инвестиции в основные активы {Fixed Assets Investment Orientation Regulation Tax) |

|

|

Налог на передачу оцениваемой недвижимости (пошлина при продаже недвижимости) |

|

|

Имущественные налоги |

Налог на приобретение транспортных средств |

|

Налог на жилье (House Property Tax) |

|

|

Налог на городскую недвижимость (House Property Tax) |

|

|

Налог на наследство |

|

|

Налоги на операции |

Налог на использование транспортных средств (Vehicle and Vessel Usage Tax) |

|

Налог на получение транспортных лицензий (Vehicle and Vessel Usage License Plate Tax) |

|

|

Гербовый налог (сбор) |

|

|

Налог на банкеты (Banquet Tax) |

|

|

Налог на сделки (Deed tax) |

|

|

Сельскохозяйственные налоги |

Сельскохозяйственный налог (Agriculture Tax) |

|

Налог на разведение скота (Animal Husbandry Tax) |

|

|

Таможенные пошлины |

Экспортные таможенные пошлины |

|

Импортные таможенные пошлины |

Госсовет КНР устанавливает правила, в соответствии с которыми налоговые доходы распределяются на три группы - централизованные налоговые доходы (доходы Центрального правительства), местные налоговые доходы и налоговые доходы, подлежащие распределению между Центральным и местным правительствами (администрациями).

В настоящее время к доходам центра относятся налог на потребление, а также таможенные пошлины и иные налоги и сборы, собираемые при экспортно-импортных операциях.

Подлежат распределению между центром основные по объемам поступления в бюджет налоги - НДС, налог на прибыль, предпринимательский налог, налог на ремонт и строительство в городах, ресурсный налог, гербовый сбор и др.

К местным доходам относятся поступления подоходного налога с физических лиц, налог на пользование сельскохозяйственными угодьями, налог на городскую недвижимость и некоторые другие.

Совокупность нормативных правовых актов, задействованных в процессе налогообложения, включает в себя законодательные акты, принимаемые органами законодательной власти (Всекитайское собрание народных представителей), а также целую систему нормативных актов, издаваемых органами исполнительной власти (Государственным советом, Министерством финансов, Государственной налоговой администрацией, Таможенной администрацией и некоторыми другими органами).

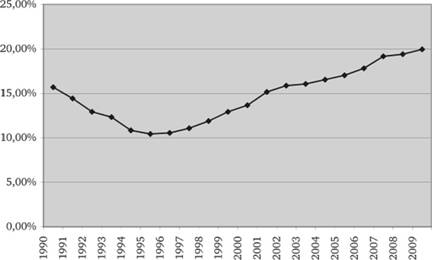

Китай относится к группе стран с относительно низким уровнем налогового бремени. Так, на протяжении последних 10 лет уровень налогового бремени (оцененный как отношение общей суммы налогов, поступивших в бюджетную систему, к ВВП) не превышал 15%.

Особенностью китайской налоговой системы (понимаемой в широком значении) является наличие значительного числа неналоговых платежей, формирующих различного рода внебюджетные национальные и региональные фонды. Общая сумма поступлений в эти фонды достигает 8-9% от ВВП. И хотя формально эти платежи нельзя относить к налоговым, их наличие в целом существенно увеличивает имеющееся налоговое бремя.

На рис. 4.6 представлена динамика суммарного налогового бремени и бремени неналоговых платежей в Китае в 2007- 2010 гг.

Как видно из приведенных данных, на протяжении последних лет имела место выраженная тенденция к росту доли налоговых (и неналоговых) доходов в ВВП, что было связано с более высокими темпами роста бюджетных поступлений по сравнению с темпами роста ВВП.

Рис. 4.6. Доходы консолидированного бюджета КНР в %% от ВВП

Еще одна особенность китайской налоговой системы, являющаяся следствием самой китайской экономической модели, - отсутствие национальной системы пенсионного обеспечения (или пенсионного страхования) и, соответственно, отсутствие налогов на фонды заработной платы и платежей по социальному страхованию.

КОММЕНТАРИИ

Нельзя сказать, что в Китае вовсе нет пенсионной системы. Существуют государственные пенсии, которые получают граждане, которые работали на государственных предприятиях, в государственных организациях и учреждениях. Эти лица при уходе на пенсию получают свои пенсии в тех организациях, в которых они работали. Эти организации, в свою очередь, имеют в своих сметах соответствующие разделы - пенсии бывшим сотрудникам. Для остальных граждан единственным способом сформировать собственную пенсию является участие их самих или их работодателей в негосударственных пенсионных схемах.

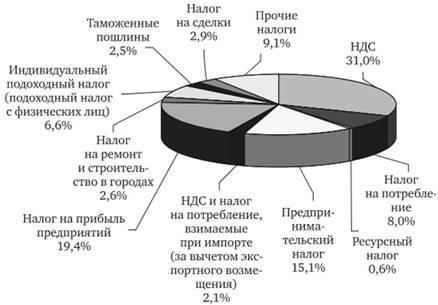

Основную роль в формировании доходов бюджетной системы страны играют косвенные налоги. На долю НДС, по итогам 2009 г., приходилось 31,0% всех налоговых доходов, а налог на потребление и предпринимательский налог давали еще 8,0 и 15,1% доходов бюджетной системы. Роль налога на прибыль предприятий также в целом довольно значительна и составляет 19,4% налоговых доходов. Индивидуальный подоходный налог в целом незначителен - его доля составляет всего 6,6% (рис. 4.7).

Рис. 4.7. Структура налоговых доходов КНР (по итогам 2009 г.)

Особенностью китайской налоговой системы в настоящее время является относительно равномерное распределение налоговых поступлений между государственным и местными бюджетами. Так, в 2009 г. в государственный бюджет поступало 56,1% всех налоговых доходов, а в местные бюджеты - 43,9%.

Остановимся на основных налогах китайской налоговой системы более подробно.