Модель оценки капитальных активов

Наиболее распространенной моделью, учитывающей взаимосвязь риска и доходности акционерного (собственного) капитала предприятия, является модель оценки капитальных актинов (capital asset pricing Model, САРМ).

Модель была разработана в 1960-х гг. Дж. Трейнором, У. Шарпом, Дж. Литтнером и Я. Моссином независимо друг от друга. Она базируется па портфельной теории Г. Марко-вица. В ее основе лежат восемь предпосылок:

1. Модель рассчитывается на один период, никаких предположений относительно изменения риска и доходности с течением времени нет.

2. Инвестора интересуют только ожидаемая доходность и среднеквадратическое отклонение доходов.

3. Инвесторы не склонны к риску, и только перспектива высокой доходности может заставить любого из них рисковать.

4. Действия инвесторов не отражаются на уровне цеп. Цены устанавливаются рынком.

5. Инвестор может вкладывать деньги и занимать их под процент, равный ставке по безрисковым инвестициям, а также продавать ценные бумаги, которые ему не принадлежат (брать взаймы ценные бумаги в целях их продажи).

6. Все инвесторы имеют одинаковое мнение по поводу ожидаемой доходности и среднеквадратического отклонения всех ценных бумаг, и все они полностью диверсифицируют свои вложения.

7. Количество бумаг, которые можно купить, является фиксированным и делимым.

8. При заключении сделки стороны не несут расходов и не платят налоги.

Руководствуясь моделью САРМ, можно рассчитать требуемую доходность акционерного капитала (или отдельных акций) по формуле

где /у - ставка доходности по безрисковым операциям; р. - бета-коэффициент, мера систематического риска, характерная для данного актива (предприятия, отрасли); гт - ожидаемая среднерыночная ставка доходности.

Таким образом, в рамках модели САРМ доходность акционерного капитала рассчитывается путем суммирования безрисковой процентной ставки и дополнительной премии за риск, получаемой в результате умножения среднерыночного вознаграждения инвестора (вознаграждение за инвестирование со средней степенью риска) на бета-коэффициент, характеризующий уровень систематического риска, связанный с вложениями в конкретный проект.

Пример 7.3

Если безрисковая ставка доходности на рынке составляет 6%, средний рыночный уровень доходности равен 14%, а бета-коэффициент - 1,2, то требуемая норма доходности составит, %:

г = 0,06 + 1,2 х (0,14 - 0,06) = 15,6.

Первая часть формулы (7.1) - безрисковая норма доходности Гр Это прибыль, которую инвестор может получить при вложении средств в активы с минимальным уровнем риска. Как правило, данный показатель имеет две составляющие - реальную минимальную процентную ставку (чистую стоимость денег во времени) и ожидаемый темп инфляции. Концепция учета инфляции рассматривалась в гл. 6, где обсуждалась формула Фишера (6.1). Исходя из формулы Фишера, получим:

где - номинальное значение безрисковой ставки (которое и будет рассматриваться нами дальше в качестве исходного); /у - реальное значение; / - средние за период инфляционные ожидания.

Чаще всего за безрисковую норму доходности принимается доходность по государственным долгосрочным облигациям. Отметим, справедливости ради, что хотя государственные ценные бумаги и считаются безрисковыми, в мире по статистике имеется только три страны, никогда не нарушавшие обязательств по эмитированным ими облигациям, - Великобритания, Швейцария и Швеция.

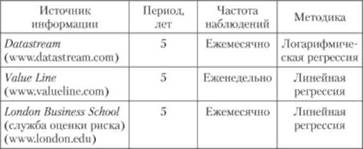

Следующий элемент формулы (7.1) - бета-коэффициент. Хотя существуют различные подходы к оценке этого коэффициента, он рассчитывается достаточно широким кругом финансовых и информационных агентств (табл. 7.7).

Таблица 7.7. Методики наблюдений за рынком различных информационных источников

Также бета-коэффициенты рассчитываются и российскими аналитическими агентствами - АК & М, РБК и др.

Следует учитывать, что приводимые финансовыми аналитиками значения бета-коэффициентов следует корректировать на показатели структуры капитала, характеризующими уровень финансового риска конкретной компании, обусловленный ее политикой заимствования. Эта корректировка будет показана далее.

Следующий показатель, учитываемый в формуле (7.1), -рыночная премия за риск (equity risk premium):

Показатель ERP очень важен для инвесторов. Он отражает ожидания инвесторов, связанные со всеми инвестиционными возможностями на рынке. Большое значение этого показателя будет повышать ставку доходности для всех проектов и, следовательно, снижать их рыночную ценность. Поэтому, как отмечается в [ Damodaran, 2009], оценка премии за риск может оказать более значительное влияние на ценность актива, чем денежные потоки и структура капитала предприятия.

Рыночную премию за риск рассчитывают по историческим данным за ряд лет. Так, в США широко используются данные, публикуемые агентством Ibbolson Associates с 1926 г. Применяется среднее арифметическое или, что более точно, - среднее геометрическое значение.

Очевидно, что расчет ставки доходности по модели оценки капитальных активов подвержен влиянию значительного количества факторов, поэтому аналитики стремятся усовершенствовать методы как сбора данных, так и оценки ставки доходности.

Судя по опубликованным результатам многочисленных эмпирических исследований, применение САРМ не приводит к хорошим результатам в следующих ситуациях:

а) если оцениваемое предприятие является малым;

б) разница между рыночной и балансовой стоимостью активов крайне велика;

в) компания демонстрирует высокий (относительно среднерыночного и среднеотраслевого) уровень дивидендного дохода;

г) в структуре капитала компании высока доля заемных средств.

В целях повышения обоснованности расчета нормы доходности но отдельным компаниям вводят поправки, получая так называемую модифицированную модель оценки капитальных активов (МСАРМ):

где 5, - поправка, используемая для оценки инвестиций в малые компании, связанная с более высоким риском; S2 -поправка по конкретной фирме (учитывается качество управления, агрессивность финансовой политики компании, диверсификация производства и клиентуры, прогнозируемость и устойчивость прибыли); CRP (country risk premium) - поправка на уровень страиового риска.

Объяснение этих поправок и правил их применения дано в [Damodaran, 2009, Теплова, 2007] и ряде других работ. Мы предлагаем упрощенный подход к оценке уровня страхового риска в прил. 3.

Несмотря на возможный большой разброс данных, а следовательно, получаемого итогового значения ставки доходности, модель САРМ используется очень широко в силу своей простоты относительно других моделей оценки собственного капитана предприятия, увязывающих доходность и риск. Обзор этих моделей будет дан в гл. 8.