Модели оптимизации остатка денежных средств

Определение оптимального остатка денежных средств представляет собой одну из ключевых задач финансового менеджера. Общепринятая стратегия ее практического решения такова. Компания поддерживает некоторый уровень свободных денежных средств, который для страховки дополняется какой-либо суммой средств, вложенных в безрисковые государственные ценные бумаги, т.е. активы, близкие к абсолютно ликвидным. При необходимости или с некоторой периодичностью ценные бумаги конвертируются в денежные средства. При накоплении излишних сумм денежные средства либо инвестируются на долгосрочной основе или в краткосрочные ценные бумаги, либо изымаются собственниками компании в виде дивидендов.

Для оптимизации уровня денежных средств могут быть использованы различные модели, разработанные в теории управления запасами. Использование их на практике позволяет получить научнообоснованные ответы на следующие вопросы:

– каким должен быть оптимальный объем денежных средств у компании;

– в какой пропорции они должны быть распределены между расчетным счетом компании и высоколиквидными ценными бумагами;

– когда и в каком объеме необходимо осуществлять взаимную трансформацию денежных средств в высоколиквидные ценные бумаги.

В практике зарубежного финансового менеджмента наибольшее распространение получили модели У. Баумоля, Миллера – Орра и В. Стоуна.

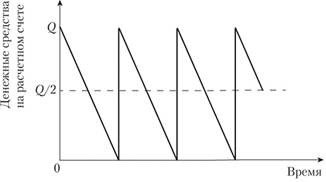

Модель Баумоля

В рамках данной модели предполагается, что компания начинает работать, имея максимальный и целесообразный для нее уровень денежных средств, которые она затем постепенно расходует в течение некоторого периода времени. Все поступающие от реализации товаров и услуг средства компания вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, компания продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины (рис. 7.7).

Рис. 7.7. Динамика состояния расчетного счета

Оптимальный объем средств на счете (Сopt) определяется методом, аналогичным модели расчета оптимального размера производственных запасов, но при использовании иных переменных: V – общая сумма денежных средств, необходимых для поддержания текущих операций компании в течение планируемого периода (обычно одного года); С – сумма денежных средств, которая может быть получена от продажи (конвертирования в деньги) ликвидных ценных бумаг или в результате займа; С/2 – средний остаток средств на счете; F – постоянные трансакционные издержки по купле-продаже ценных бумаг или обслуживанию полученной ссуды; г – приемлемый (и возможный) для компании процентный доход по ликвидным ценным бумагам или процент от предоставления имеющихся средств в кредит.

Общие затраты компании по поддержанию некоторого остатка денежных средств на счете компании должны быть минимизированы:

Пример. Предположим, что денежные расходы компании в течение года составляют 5,2 млн долл. США. Процентная ставка по государственным ценным бумагам 15%, а затраты, связанные с каждым их конвертированием в денежные средства, или каждой операцией покупки, составляют 150 долл. Определите оптимальный объем денежных средств на расчетном счете компании.

откуда

Решение.

Следовательно, компания должна продать имеющиеся у нее ликвидные ценные бумаги (или взять ссуду) на сумму 101980 долл. в случае, если остаток средств на расчетном счете равен нулю. Средний размер денежных средств на расчетном счете – 50 990 долл. Общее количество сделок по конвертированию ценных бумаг за один год – (5200000 :101980) ≈ 51, или примерно один раз в неделю.