Внешние источники финансирования

Если компания развивается успешно, се продукция пользуется спросом, то компании необходимо наращивать объемы производства. Для растущих компаний собственных средств на развитие бизнеса не хватает, и компании вынуждены выходить па финансовый рынок для привлечения капитала. При этом компании могут привлекать как заемный капитал в виде банковских кредитов или облигационных займов, гак и собственный капитал за счет эмиссии акций. При невысоких темпах роста компании могут ограничиться только привлечением долгового финансирования, но когда темпы роста достаточно высоки, то для сохранения оптимальной структуры капитала компании вынуждены прибегать к эмиссии акций. Рассмотрим подходы к формированию финансовой политики при выходе компании на финансовый рынок в зависимости от темпов роста.

Финансирование роста компании

Необходимость во внешнем финансировании возникает, когда темпы роста компании превышают возможности развития только за счет собственных средств.

Пример. В текущем году объем производства компании составляет 500 млн руб., а активы компании — 1000 млн руб. При этом у компании в текущем году имелись собственные средства (амортизация и прибыль) для реализации инвестиционных проектов в размере 100 млн руб.

На следующий год планируется увеличение объема выпускаемой продукции на 20% до 600 млн руб. На текущий момент производственные мощности предприятия полностью загружены. Поэтому для увеличения объема производства компании необходимы дополнительные активы. Предполагается, что активы должны вырасти пропорционально объему производства, т.е. на 20%, или на 200 млн руб. Этот прирост активов необходимо профинансировать. Какие же ресурсы есть у компании для финансирования инвестиций? Прежде всего, компания имеет собственные средства, которые по плану будущего года составят 120 млн руб. Этих средств явно не хватает для финансирования инвестиций. Недостающие средства в размере 80 млн руб. компания может привлечь с финансового рынка. Если бы компания развивалась более медленными темпами, то вполне возможно, что она обошлась бы только собственными средствами.

Взаимосвязь необходимого объема инвестиций и темпов роста приведена на рис. 10.5.

Линия ОС показывает потребность в инвестициях в зависимости от темпов роста компании. Линия АВ характеризует объем собственных средств компании, которые могут быть направлены на инвестиции. До точки пересечения линии АВ с линией ОС компания может развиваться только за счет собственных средств, не прибегая к внешнему финансированию. В этом случае у ком

Рис. 10.5. Взаимосвязь между темпом роста компании и необходимым объемом инвестиций

пании образуется избыток собственных средств, внутренние источники превышают объем необходимых инвестиций. После точки пересечения для обеспечения запланированных темпов роста собственных средств не хватает, и компания вынуждена прибегать к внешнему финансированию.

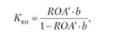

Для того чтобы определить предельный темп роста компании, когда она может развиваться только за счет собственных средств, вычисляется коэффициент внутреннего роста (/С..) в виде

где ROA' — модернизированный показатель рентабельности активов; b — доля внутренних источников (прибыль и амортизация), направляемая на инвестиции.

Модернизированный показатель рентабельности активов рассчитывается по формуле

где Е— чистая прибыль компании (прибыль после налогообложения); О — сумма амортизации.

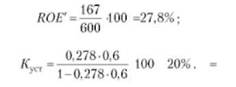

Если в текущем году сумма прибыли и амортизации составляет 167 млн руб., из которых 60% направляется на инвестиции, то модернизированный показатель рентабельности активов составит 16,7%, а коэффициент внутреннего роста — 11,1%. Это означает, что при росте в пределах 11,1% компания может не прибегать к внешнему финансированию. Если темпы развития будут больше, как в нашем примере, то компания вынуждена выходить на финансовый рынок, чтобы получить недостающие средства.

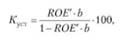

Еще одним важным показателем, которым пользуются менеджеры при разработке финансовой политики компании, считается коэффициент устойчивого роста

где ROE' — модернизированный показатель рентабельности собственного капитала, т.е. отношение суммы прибыли и амортизации к величине собственного капитала.

Если продолжить рассмотрение нашего примера (при этом величина собственного капитала составляет 600 млн руб.), то модернизированный показатель рентабельности собственного капитала и коэффициент устойчивого роста рассчитаем так:

Экономический смысл показателя устойчивого роста заключается в следующем: он показывает предельный темп роста компании, при котором компания может заимствовать па рынке, не нарушая оптимальную структуру капитала.

Поясним это.

Пример. В текущем периоде компания обладает активами в размере 1000 млн руб., которые на 40% обеспечены заемными средствами (400 млн руб.) и на 60% — собственным капиталом (600 млн руб.). Данная структура капитала для компании — оптимальная, так как средневзвешенная стоимость капитала при этом получается минимальной. В следующем году компания растет на 20%, для чего требуется увеличить активы на 200 млн руб. У компании в следующем году имеется собственных средств 120 млн руб., а 80 млн руб. компания может привлечь с рынка в виде заемного капитала. При этом должна сохраниться оптимальная структура капитала, т.е. доля собственного капитала должна составлять 60%, а заемного — 40%. Действительно, если в следующем году капитал компании будет равен 1200 млн руб., из которых 720 млн руб. (60%) составит собственный капитал, а 480 млн руб. (40%) — заемный капитал, то оптимальная структура капитала будет сохранена.

Если компания будет расти с темном более 20% в год, то компании для сохранения оптимальной структуры капитала потребуется привлекать не только заемные средства, но и выпускать акции для увеличения собственного капитала.

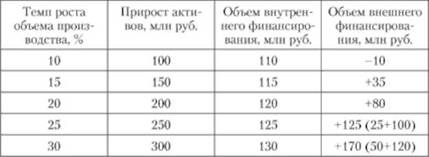

В табл. 10.5 представлены данные о темпах роста компании и источниках финансирования инвестиций.

Таблица 10.3. Темпы роста компании и объемы внутреннего и внешнего финансирования

Из таблицы очевидно, что если компания развивается низкими темпами, то она не нуждается во внешнем финансировании. Об этом свидетельствует знак "минус" в последней графе, т.е. компания имеет излишек собственных средств, которые она может инвестировать на финансовом рынке. Когда темп роста составляет 15 и 20%, компания прибегает к внешнему финансированию, привлекая заемный капитал. При этом доля заемного капитала не превысит 40%.

Если компания будет расти с темпом более 20%, то для сохранения оптимальной структуры капитала компания будет осуществлять заимствования на финансовом рынке и одновременно выпускать акции. Например, при росте на 25% у компании для финансирования инвестиций есть 125 млн руб. собственных средств. Еще 125 млн руб. компания будет привлекать с рынка, в том числе 25 млн руб. за счет эмиссии акций и 100 млн руб. заемных средств. В этом случае собственный капитал компании составит 750 млн руб. (600 + 125 + 25), а заемный капитал — 500 млн руб. Таким образом, оптимальная структура капитала соответствует заданной пропорции: 60% собственного капитала и 40% заемного капитала.