Моделирование последовательностей и рядов

Вычисление элементов числовых последовательностей. Любая числовая последовательность представляет собой множество чисел. Если всякому числу п из множества натуральных чисел (1, 2, 3, ..., п, ...) поставлено в соответствие вещественное число х„, то множество чисел х1, х2,..., хп,... называется числовой последовательностью. Числа х1, х2, ..., хn, ... называются членами числовой последовательности, элемент хп считается общим элементом числовой последовательности, а п – номером элемента. Числовая последовательность считается заданной, если известен способ получения любого ее элемента, т.е. если известен ее общий элемент хn. Числовая последовательность обозначается общим элементом, содержащимся в фигурных скобках, – {хn}.

Пример 9.11. Вычислить десять первых членов числовой последовательности с общим элементом хn= 1/(1 + n).

Решение

Создаем массив из десяти чисел натурального ряда.

Рядом с первым элементом созданного массива вводим формулу общего элемента числовой последовательности.

Копируем формулу для всех десяти чисел натурального ряда (рис. 9.29).

Рис. 9.29. Пример создания числовой последовательности

Приближенное вычисление пределов числовых последовательностей. Технологию приближенного вычисления предела числовой последовательности рассмотрим на следующем примере.

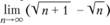

Пример 9.12. Вычислить предел числовой последовательности

Решение

Предположив, что в ячейке А2 находится число п, стремящееся к бесконечности, в ячейку рабочего листа В2 введем формулу  , которая записывается в виде =КОРЕНЬ(А2+1) – КОРЕНЬ(А2).

, которая записывается в виде =КОРЕНЬ(А2+1) – КОРЕНЬ(А2).

В ячейку А2 вводим достаточно большое число, например = 1*10^30. В итоге в ячейке В2 будет вычислено приближенное значение предела числовой последовательности (рис. 9.30).

Рис. 9.30. Приближенное вычисление пределов числовых последовательностей

Моделирование числовых рядов. Если задана бесконечная числовая последовательность, то числовым рядом называется сумма этих чисел:

Числовой ряд считается заданным, если известен его общий член rn = f(n). Сумма п первых членов числового ряда называется частичной суммой ряда. Вычисление частичной суммы ряда рассмотрим на следующем примере.

Пример 9.13. Вычислить сумму

Решение

Создаем массив из семи чисел натурального ряда.

Вычисляем семь членов числового ряда и суммируем их.

В ответе получим 17,5.

Применение рядов в экономических расчетах. Применение теории числовых рядов в экономических расчетах рассмотрим на следующем примере.

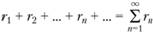

Пример 9.14. Клиент сделал вклад в банк в размере 100 000 тыс. руб. с ежемесячным начислением процентов и капитализацией. Годовая процентная ставка составляет 12%. Определить, какая сумма накопится в банке через год.

Решение

Решение задачи приведено на рис. 9.31.

Рис. 9.31. Применение рядов в экономических расчетах

Временны́е ряды. Временны́е ряды – это набор статистических данных, полученных за определенный промежуток времени и характеризующих исследуемый процесс. Единица статистической информации называется измерением, характеризующим исследуемый процесс на определенном промежутке времени. Временной ряд отличается от простой выборки (выборки, формирующейся произвольным отбором данных из основной выборки) тем, что статистические данные анализируются во взаимосвязи со временем.

Анализ временны́х рядов заключается в использовании математических и статистических методов для выявления изменений статистических данных во времени. Проведенный анализ позволит на основе полученных данных осуществлять процесс прогнозирования будущих показателей для принятия аффективных решений (например, прогнозировать цену открытия биржи, основываясь на предыдущих ее показателях).

Рассмотрим пример анализа временны́х рядов на поведении курса ценной бумаги относительно 20 недель наблюдения.

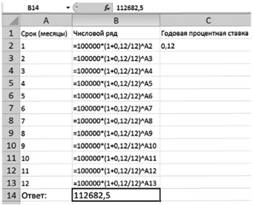

Пример 9.15. Курс ценной бумаги изменяется еженедельно начиная с 10 сентября 2012 г. в течение 15 недель. Продолжить ряды на 3 недели вперед к графику курса ценной бумаги, используя функции РОСТ или ТЕНДЕНЦИЯ, основываясь на показателях линий тренда (линейный или экспоненциальный) (рис. 9.32).

Решение

С помощью имеющихся данных о курсе ценной бумаги выполним следующие действия (см. и. 9.5.2).

• Построим график зависимости курса ценной бумаги от времени.

• Построим линии тренда для линейной и экспоненциальной функций, предварительно отметив флажок Поместить на диаграмму величину достоверности аппроксимации (R^2).

Рис. 9.32. Анализ временного ряда

• В зависимости от величины достоверности аппроксимации определим, какая из линий трендов точнее описывает исходную зависимость экспериментальных данных (наибольшим по величине является значение R^2 для линейного тренда).

• Используя полученные данные, применяем встроенную функцию ТЕНДЕНЦИЯ (линейный тренд), как показано на рис 9.32.