Международные стандарты статистики и учета

В настоящее время Россия вводит в повседневную практику программы совершенствования отечественной статистики, а также бухгалтерского и финансового учета применительно к международным стандартам в этой области. Эти стандарты разрабатывались и разрабатываются специалистами международных организаций, входящих в систему учреждений ООН.

Помимо этого, имеются также и стандарты других организаций, не входящих в систему ООН. Они основываются на принципах стандартов ООН, а также рекомендациях специалистов, работающих в системе ООН (ОЭСР, ЕС и др.).

Далее преимущественно рассматриваются действующие стандарты, подготовленные СК ООН, а также группой экспертов ООН по международным стандартам и отчетности. В системе учреждений ООН сейчас действуют примерно 150 международных стандартов для статистики и около 40 – для бухгалтерского учета.

Основная задача всех международных стандартов состоит в обеспечении единообразного построения национальных систем статистической информации, сопоставимости показателей по их содержанию и методологии исчисления, чтобы содействовать сравнительному анализу развития стран в сопоставлении с региональными и мировыми явлениями. Особо важно придерживаться таких стандартов при публикации данных в статистических ежегодниках, справочниках, бюллетенях, аналитических докладах ООН и пр.

Необходимо вспомнить, что проблему унификации понятий в статистике и методов их расчета начали решать на сессиях международного статистического конгресса и МСИ еще в XIX столетии. Практически первые международные стандарты начали внедряться с помощью рекомендаций Лиги Наций.

Совершенствование и унификацию статистики в мире практически начала осуществлять ООН с 1946 г. с помощью статистических служб международных организаций, входящих в систему ООН, а также рабочих групп экспертов из стран и международных организаций, деятельность которых координируется СО ООН и состоит в обобщении принципов, сформировавшихся за прошедшее время при учете результатов хозяйственной деятельности на всех уровнях экономики.

За последнее десятилетие к деятельности по разработке международных стандартов подключились также и международные профессиональные организации, среди которых важную роль играют Комитет по международным стандартам и финансовой отчетности (КМСФО – с 1973 г.), Международная федерация бухгалтеров (МФБ – с 1977 г.), Европейская федерация бухгалтеров-экспертов (ЕФБ – с 1983 г.). Их деятельность успешно внедрена, в частности во Франции за 1992-1994 гг. в Общенациональном плане счетов, который послужил образцом введения этих международных стандартов в странах – членах ЕС.

Опыт разработки и совершенствования стандартов в этой области с 1982 г. обобщается и координируется специальной Межправительственной рабочей группой экспертов ООН. Именно эта группа вносит предложения по совершенствованию действующих и внедрению новых стандартов, начиная от первичного учета до сводных финансовых показателей по стране.

Одной из существенных функций СК ООН является обобщение опыта стран по совершенствованию и унификации статистической информации в мире с целью внесения соответствующих корректив в систему международных стандартов учета и статистики. Для этого образуются рабочие группы специалистов, которые изучают все новшества в различных областях статистики и готовят свои проекты предложений по совершенствованию действующих или выработке новых международных стандартов ООН. Этапы разработки и совершенствования этих стандартов представлены на рис. 1.1.

Рис. 1.1. Этапы выработки рекомендаций ООН по международной статистике

Подготовленные проекты предложений первоначально рассматриваются специалистами СО ООН по решению СК ООН и региональных конференций статистиков (этап 1). Затем проект рекомендаций передается в СО ООН для рассылки в Центральные статистические органы для замечаний и предложений (этап 2). Результаты рассмотрения и формулировка замечаний высылаются обратно в СО ООН (этап 3). СО ООН обобщает собранные замечания, готовит проект рекомендаций ООН для СК ООН (этап 4). После рассмотрения и выработки окончательного варианта документа ООН он передается на сессию ЭКОСОС (этап 5), и после одобрения этим Советом документ считается утвержденным и направляется в национальные статистические органы и в международные организации для практического применения (этап 6).

Примерно такой же порядок принятия международных стандартов в области бухгалтерского учета и финансов используется в КМСФО при утверждении международных стандартов при учете финансовых операций.

Таким образом, полученные от стран замечания по каждому виду проекта международного стандарта в области статистики и учета обобщаются соответствующей группой специалистов для выработки проекта совершенствования или выработки нового международного стандарта и решения СК ООН. На очередной сессии этого авторитетного международного органа обсуждается каждый проект новых международных рекомендаций (или их совершенствования) в области статистики. После обсуждения его направляют в ЭКОСОС или в Генеральную Ассамблею ООН (по наиболее важным принципиальным проблемам, если на их претворение в жизнь требуются дополнительные ассигнования из бюджета ООН) на утверждение.

Таким образом, СК ООН разрабатывает основные положения в области статистической методологии и международные стандарты в области статистики.

В этих документах ООН излагает суть содержания, объем и состав элементов, наряду с определениями статистических показателей, классификационные принципы и их группировки в системе показателей. Для их исчисления отбираются наиболее важные совершенные и приемлемые для всех стран методы. Помимо этого, в документах ООН содержатся различные рекомендации по техническому характеру расчетов показателей, справочники и иные пособия для стран, способствующие применению международных стандартов. Статистические документы ООН издаются, как правило, на всех шести официальных языках, принятых в ООН, но на русском языке такие документы в области статистики стали публиковаться преимущественно после 1970 г. Применение этих документов обязательно для всех звеньев статистических органов системы ООН. Но для национальных статистических органов такие документы носят рекомендательный характер, ибо они сами решают, в какой степени (полностью или частично) применять эти рекомендации в национальной практике. Однако, посылая свои данные в статистические органы системы ООН, страны должны перегруппировывать их в соответствии с международными стандартами либо оговаривать возможный масштаб отклонений.

Сбор, обработка и публикация статистических данных стран на базе международных стандартов для обобщения их в региональные и мировые итоги возложены на СК ООН и на СО ООН, а также на статистические отделы специализированных учреждений и иных организаций системы ООН.

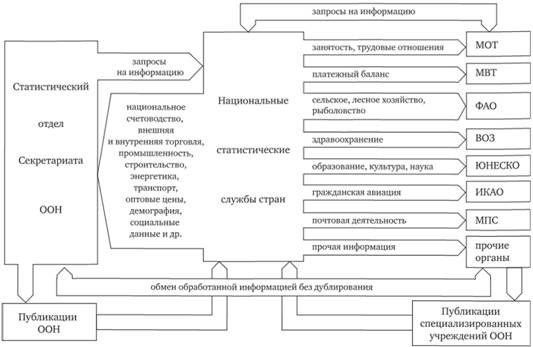

Следует отметить, что между СК ООН и статистическими отделами всех организаций системы ООН имеется четкое распределение функций по разработке проектов международных статистических стандартов, а также по сбору и обработке исходной информации стран по конкретным отраслям статистики. Тем самым исключается повтор запросов в страны на их данные, а также дублирование собираемых статистических данных. Различия заключаются в том, что собранная организациями системы ООН информация более детальна и охватывает широкий круг показателей, а публикуемая СК ООН информация менее детальна и образует основу для расчетов многих обобщающих показателей, которые находят применение в аналитических докладах ООН. Принципиальные информационные потоки МС через ООН представлены на рис. 1.2.

Центром системы циркуляции данных международной статистики служит СО ООН. Он непосредственно ответственен за разработку общеэкономических сводных показателей (национального счетоводства, населения, внешней и внутренней торговли, промышленности, строительства, энергетики, транспорта, цен и их индексов и пр.).

За подготовку проектов международных стандартов и обработку соответствующих статистических данных в своих отраслях отвечают остальные статистические службы органов системы ООН.

Все организации системы ООН, других международных организаций подготавливают проекты международных стандартов и рекомендаций по единообразному исчислению статистических показателей на единой методологической основе. Тем самым они способствуют выполнению СК ООН одной из важнейших функций по содействию сопоставимости показателей статистики разных стран. Обсужденные СК ООН проекты рекомендаций затем выносятся на утверждение ЭКОСОС и становятся, таким образом, официальными документами ООН.

Одобренные МС, рекомендации, классификации, технические пособия, справочники и иные документы ООН в области статистики публикуются в двух основных сериях: Методологические записки (Серия F) – стандарты и рекомендации; Статистические доклады (Серия М) – указания о порядке проведения статистических обследований, справочники и иные документы.

Рис. 1.2. Каналы обращения международной статистической информации через ООН

Эти МС и рекомендации лежат в основе разработанных специальных анкет-вопросников, которые ООН рассылает во все страны по каждому виду статистических показателей для сбора информации от стран. Возвращенные в организации ООН данные вопросников по национальной экономике обобщаются и публикуются в статистических изданиях.

Из действующих в настоящее время примерно 150 международных стандартов для статистики около 60 разработаны рабочими группами СК ООН, а остальные – рабочими группами специалистов из других организаций системы ООН.

Наиболее важным и стержневым международным статистическим стандартом является СНС. Первый вариант его был разработан в 1951 г., одобрен ЭКОСОС в 1953 г. Второй вариант одобрен ЭКОСОС в 1968 г. и третий вариант – в 1993 г. В настоящее время одобрен вариант по обновлению СНС. Система национальных счетов базируется на принципах теории факторов производства, таблиц межотраслевых связей и балансов наряду с принципом двойной записи всех операций.

Использование в СНС принципов двойной записи всех операций из бухгалтерского учета потребовало от СК ООН провести работы по увязке принципов бухгалтерских записей для отражения и балансировки операций в национальном счетоводстве. Для такой увязки систем первичного и общенационального учета привлекались специалисты КМСФО и Международной комиссии по ценным бумагам. В результате появились Международные стандарты финансовой отчетности (МСФО). В таких стандартах регламентируются лишь важнейшие положения бухгалтерского учета, чем обеспечивается единообразное ОГЛАВЛЕНИЕ операций бухгалтерского учета, их сопоставимость, но формы отчетности и учетной документации на предприятиях разрабатываются в соответствии с имеющимися возможностями без обязательного единства форм учетной документации.

В фонде МСФО сосредоточены разработанные ранее 30 таких стандартов бухгалтерской финансовой отчетности (финансовые документы, исследования и разработки, инвестиции и др.). Наряду с ними эта система стандартов содержит разработанные новые стандарты или их проекты (Нематериальные активы, Отчетность по сегментам, Прибыль в расчете на акцию, Промежуточная отчетность, Информация для раскрытия в финансовой отчетности, Отражение отчетности оборотных активов и пассивов и пр.). КМСФО предполагает включить для разработки принципы и формы финансовой отчетности для сельскохозяйственных предприятий. Однако в этом фонде отсутствует единый стандарт, регулирующий форму и ОГЛАВЛЕНИЕ финансовой отчетности, отдельные элементы которой содержатся в нескольких действующих стандартах.

Тем не менее ожидается, что МСФО могут стать всемирно признанной системой правил составления финансовых отчетов, будет способствовать повышению качества сводных показателей СНС.

Каждый стандарт этой системы бухгалтерского учета построен по единой схеме:

– введение, в котором обоснована цель разработки каждого стандарта, пути и способы ее достижения;

– пояснения, которые трактуют важные положения стандарта, описывают международную практику применяемых методов;

– собственно стандарт, который кратко и четко излагает его ОГЛАВЛЕНИЕ и суть метода учета конкретной операции.

Все стандарты МСФО можно сгруппировать по следующим направлениям бухгалтерского учета и финансовой отчетности:

– общеметодологические;

– характеризующие деловые (коммерческие) объединения;

– характеризующие отдельные виды деятельности;

– учитывающие государственные субсидии и социальные мероприятия.

Наряду с этим, международные статистические стандарты ООН можно сгруппировать по следующим основным типам:

– стандартные классификации по отраслям статистики;

– руководства по исчислению статистических показателей;

– международные справочные издания;

– разные технические руководства.

Абсолютное большинство таких международных стандартов статистики и финансовых отчетов периодически обновляются и дополняются по мере накопления опыта стран и совершенствования в них систем статистической информации, а также повышения достоверности разрабатываемых показателей международной статистики.

Для осуществления сравнительного анализа широко применяются разработанные общей теорией статистические методы на основе информации из собранной системы сопоставимых показателей, полученных от различных стран.

К ним прежде всего относятся сравнения показателей развития одной страны с показателями другой страны на определенную дату – это территориальные двухсторонние сравнения. Сюда можно отнести также сравнения на определенную дату между несколькими странами – это территориальные многострановые или многосторонние сопоставления.

Помимо этого, на базе имеющейся в банках данных международной статистики информации о результатах развития стран за ряд лет производятся временные сравнения. Они осуществляются и для двух стран, и для группы стран, и для всех стран как по общему объему рассматриваемого явления, так и в расчете на душу населения.

Имеющиеся динамические ряды значений сопоставляемых показателей в системе организаций ООН, а также в системах организаций ОЭСР, ЕС, странах – членах СНГ и других международных организаций составляют информационную основу для сравнений показателей стран, для выведения региональных и мировых итогов, а также выпускаемых ими статистических публикаций.

Наиболее сложной методологической проблемой является пересчет значений стоимостных показателей разных стран в единые денежные единицы для непосредственных соизмерений. Длительное время для этих целей использовались официальные обменные курсы валют. Последние представляют собой взаимные выражения цен стран или их покупательной способности, исходя из операций на международных рынках и факторов спроса и предложения на этих рынках. В силу этого такие официальные курсы признаются правомерными для сопоставлений значений лишь всех внешнеэкономических операций. Соотношения официальных курсов валют различных стран к доллару США и евро служат выражением покупательной способности валют и используются только для исчисления значений показателей внешнеэкономической деятельности стран в долларах США. Такой метод применяется и в российской статистике с 1992 г.

Что касается пересчета других экономических показателей (национального дохода, валового внутреннего продукта, капитальных вложений, потребления населения населением товаров и услуг и т.д.), то отдельные экономисты еще в XX веке начали высказывать предложения по пересчету стоимостных показателей в единых денежных единицах с помощью паритета покупательной способности валют.

Мировой экономический кризис 1929–1933 гг. разрушил систему конвертируемости валют на основе золотого стандарта и содействовал введению системы бумажного денежного обращения. Это усилило инфляционные процессы, особенно после 1940–1945 гг. Возникла серьезная потребность в разработке новых методологических подходов для пересчета стоимостных показателей стран в единые денежные единицы, особенно для показателей результатов экономической деятельности различных стран.

Решение этой методологической проблемы первоначально начали специалисты ОЭСР, а затем с 1968 г. и ООН, которая разработала принципы и Программу международных сопоставлений (ПМС ООН) для макроэкономических показателей. По решению ЭКОСОС эта программа начала поэтапно внедряться в практику для получения достоверных сопоставимых показателей ВВП и всех его важнейших компонентов в единой валюте. Такую широкую исследовательскую и прикладную работу стали осуществлять специалисты статистических служб национальных и международных организаций с привлечением научных организаций стран.